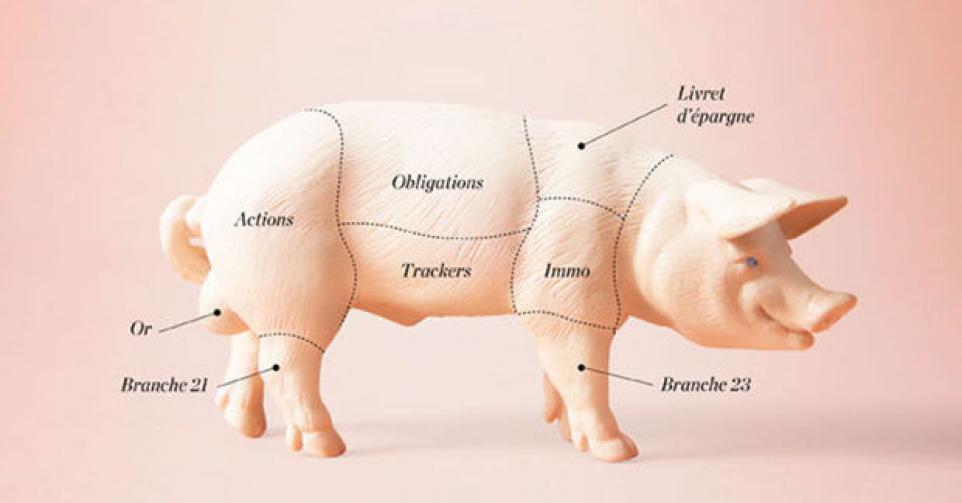

Où placer votre argent en 2016 ?

A la veille de l’année nouvelle, les investisseurs souhaitent prévoir les tendances économiques futures et analyser les actifs prometteurs, dans le but de balancer convenablement leurs avoirs. Actions, obligations, immobilier, etc. Quels seront les placements capables d’optimiser les investissements des Belges en 2016 ? Décryptage avec des spécialistes du monde économique.

Analysées d’un point de vue macroéconomique, les prédictions pour 2016 font état d’une année relativement difficile. Sur les marchés, tout d’abord, il faut s’attendre à une grande incertitude et une volatilité importante, elles-mêmes découlant de politiques monétaires divergentes de part et d’autre de l’Atlantique. Alors qu’aux Etats-Unis, la Fed insiste sur un cycle de hausse des taux, les banques centrales européenne et japonaise privilégient elles des taux d’intérêt bas. Si l’inflation devrait quant à elle se maintenir relativement faible, tout du moins en Europe, certains stratégistes prévoient une croissance économique faible due à un endettement élevé, qui devrait approcher peu ou prou celle constatée en 2015, avec la possibilité dans la zone euro de soutenir la valeur boursière. Toujours dans la zone euro, enfin, la compétitivité devrait être de rigueur, avec un euro stable et relativement faible, favorisant ainsi les exportations des entreprises européennes.

Actions: L’Europe et le Japon en tête de gondole

Au moins 50 %

Fort de la situation macroéconomique supputée, le portefeuille des Belges devrait, selon les experts, contenir au moins 50 % d’actions avec un objectif double : investir dans des entreprises de pays développés, reversant des dividendes attractifs et durables d’une part, et s’éloigner des pays émergents d’autre part. “Je crains que, pour 2016, les conditions dans les pays émergents soient moins favorables à l’investissement, et ce en raison du ralentissement de la Chine, de la faiblesse du prix des matières premières, du niveau d’endettement de certains pays et de l’appréciation du dollar américain”, explique Joost van Leenders, spécialiste en stratégie d’investissement chez BNP Paribas. “Il faut donc privilégier la piste européenne”, ajoute l’intéressé. Un positionnement que ne renie pas Eric De Keuleneer, professeur de finance à la Solvay Business School, pour qui l’Europe, et plus particulièrement la Belgique, sont des choix d’investissements judicieux par rapport à un marché américain surévalué. “Je préconise des entreprises belges parce que ces dernières sont souvent de bonne qualité et que la zone euro se porte bien à l’heure actuelle. A cet égard, investir dans le Bel 20 ne me paraît pas être une erreur.” Vincent Juvyns, stratégiste chez JP Morgan s’inscrit également dans cette mouvance : “on trouve sur le marché européen une amélioration des fondamentaux économiques et des perspectives bénéficiaires qui sont couplées à un euro faible et à des prix pétroliers relativement bas”. Selon lui, 2016 permettra d’investir activement sur les marchés développés et d’avoir une exposition large et proactive. Outre les Etats-Unis, pour lesquels il n’a pas spécialement d’aversion, le stratégiste s’intéresse aussi de près à un autre pays : le Japon. “Depuis deux ans, nous y constatons une nouvelle dynamique de corporate governance. Le Premier ministre Shinzo Abe a souhaité que les entreprises japonaises se mettent au diapason d’entreprises étrangères, notamment en matière d’octroi de dividendes et de programme de rachat d’actions. Les entreprises ont bien suivi le mouvement, si bien qu’en étant actionnaire d’entreprises japonaises, on se trouve du bon côté de l’équation économique.” Même son de cloche du côté de Frank Vranken, chief strategist pour la banque privée Puilaetco Dewaay. “Nous sommes réellement optimistes quant aux positions japonaises, car même si la croissance de l’économie nippone n’a pas été bonne en 2015 (aux alentours de 1 %), la dynamique de création de valeurs est toutefois bien présente depuis plusieurs mois.” Pour lui, l’Europe est probablement une destination d’actifs attractifs, a contrario des Etats-Unis, auxquels il faudra prêter attention. “Nous sommes relativement pessimistes quant aux performances américaines, explique Frank Vranken. Le dollar fort, ainsi que la piètre qualité des bilans des entreprises américaines l’an dernier nous incitent à la prudence.”

Au niveau des performances attendues, 2016 s’inscrit dans un cycle de stabilisation, avec des rendements à un, voire deux chiffres. “En Europe, aux Etats-Unis ou au Japon, on est dans une perspective de rendements normaux, explique Vincent Juvyns. La valorisation des marchés n’est pas énorme si bien que les perspectives bénéficiaires pour l’an prochain vont évoluer dans une fourchette de 5 à 10 %, avec des rendements allant de 5 à 7 % en Europe. Toutefois, il faut que chacun se prépare à des performances moins importantes que les années précédentes”, ajoute l’analyste de chez JP Morgan. Chez Puilaetco, Frank Vranken prévoit lui “des résultats de 10 % sur les Bourses européennes et un peu en dessous pour les Etats-Unis”.

Dans un scénario de très haute volatilité potentielle, les spécialistes insistent aussi sur la nécessité de diversifier son portefeuille. “Ne pas mettre tous ses oeufs dans le même panier est le gage de se conforter dans une position convenable, capable de supporter des trous d’air de 10 à 20 %”, explique Vincent Juvyns. Pour lui, de telles chutes boursières ne seront pas à exclure à l’horizon 2016, d’où la nécessité d’avoir une stratégie intelligente de variation de ses actifs.

Obligations: Eviter les emprunts d’Etat

De 20 % à 25 %

L’ensemble de la stratosphère financière s’accorde à le dire : 2016 ne sera pas l’année des obligations d’Etat. A en croire Frank Vranken, souscrire actuellement à de tels actifs serait d’ailleurs une hérésie tant les taux sont bas et les rendements faibles. “Parfois, ceux-ci sont même négatifs si l’on tient compte de l’inflation”, détaille Vincent Juvyns. Ce dernier explique même que la souscription à de tels titres est la quasi-certitude de perdre à tous les coups, “puisqu’il suffirait d’une augmentation soudaine des taux d’intérêt pour que la valeur de l’obligation s’effondre littéralement”.

Pour Eric De Keuleneer, cette posture n’empêche toutefois pas de souscrire à certaines obligations d’entreprises, choisies avec circonspection. “En se faisant bien conseiller, il n’est pas exclu de miser sur des obligations à courte échéance (de trois à cinq ans), moyennant une bonne connaissance des sociétés. Il s’agit là d’une posture d’attente qui peut mériter réflexion.” Chez JP Morgan, on est d’accord avec l’analyse, mais on envisage d’autres produits, pour des profils de risque plus élevés. “Certaines poches obligataires à haut rendement sur la dette américaine et européenne pourraient faire l’objet d’investissement. Mais cela suppose d’avoir le coeur bien accroché”, stipule Vincent Juvyns. Du côté de chez Puilaetco, on mise sur une part moyenne d’obligations en portefeuille aux alentours de 20 à 25 %, avec une prédominance, là aussi, pour les obligations de courte durée, affichant des rendements de 2 à 3 %. Frank Vranken entrevoit également la possibilité de prendre, à terme, des positions sur des devises étrangères en cas d’écarts élevés de rendements par rapport à l’euro. “Prendre des positions sur le dollar australien me paraît être tout à fait plausible, même si tout au long de l’année 2016, il faudra étudier les dossiers au cas par cas”, conclut le stratégiste.

Cash: “Spend it or lose it”

De 5 % à 10 %

En situation économique de taux d’intérêt faibles, garder du cash en portefeuille n’est probablement pas la meilleure manière de s’assurer des rendements mirobolants. Véritable non-sens en cas de stabilité financière, la conservation de liquidités peut s’avérer utile en situation d’extrême incertitude, où “volatilité rime avec opportunité”, explique Frank Vranken. Selon l’intéressé, “il n’est effectivement pas complètement idiot de garder en réserve un petit bas de laine, pouvant servir à être prompt à réagir rapidement sur les marchés, en vue de renforcer certaines positions, le cas échéant”. Pour les autres experts, cette constatation est également fondée, à condition que la part de cash conservée n’excède pas les 5 à 10 % de ses avoirs. “En effet, s’il est positif de pouvoir faire preuve de réactivité sur les marchés, il n’en reste pas moins que ces liquidités ne rapportent pas beaucoup, et qu’elles ne doivent donc pas être trop importantes”, explicite Eric De Keuleneer. L’économiste rappelle que “les banques centrales produisent aujourd’hui beaucoup de cash, et qu’elles vont continuer à le faire. Si bien que l’incitant à en conserver s’en trouve limité”. Chez JP Morgan, on insiste sur le fait qu’il y a de l’intérêt sur les marchés, et que conserver du cash, c’est une façon de s’asseoir sur son argent.

Matières premières: Une surproduction mondiale

0 %

Les commodities n’ont pas le vent en poupe. Après une année 2015 noire, illustrée notamment par la surproduction pétrolière et la chute des prix lui étant associée, les spécialistes tablent sur une année 2016 très timorée, avec une très faible remontée des prix. Pour Eric De Keuleneer, les matières premières ne constituent d’ailleurs pas une épargne intéressante en 2016, car trop de particuliers, mais aussi de hedge funds, ou de fonds de pension ont investi dans les commodities en 2015, si bien que de l’argent va encore sortir du secteur. Du côté de chez Puilaetco, on estime que 2016 va rester difficile, notamment en matière d’industrie lourde (acier, etc.) puisque la Chine est en train de faire muter doucement son économie basée sur les matières premières : la deuxième puissance économique du monde entend développer son secteur des services. Au niveau du pétrole, enfin, le retour sur le marché de l’Iran et de ses 3 millions de barils par jour n’est pas forcément de nature à réjouir.

Immobilier: Prôner le coté

Maximum 10 %

Pour un pourcentage relativement faible du portefeuille (maximum 10 %), l’immobilier est considéré par la plupart des experts comme étant une solution capable d’offrir de hauts rendements et de bonnes perspectives. Et ce, par le prisme d’investissements en Bourse, via des SIR. Attention tout de même au retour de flamme, puisque les professionnels rappellent que l’immobilier reste très sensible à la hausse des taux. Quant à savoir s’il faut ou non acheter de la “brique” à outrance, Vincent Juvyns met en garde : “l’administration fiscale fait de plus en plus attention aux revenus immobiliers”. “Ceux-ci ont été complètement oubliés par le tax shift, précise-t-il, si bien qu’il existe aujourd’hui une forme d’injustice fiscale. L’immobilier est très peu taxé, ce qui me fait penser que le législateur belge va bientôt prendre des mesures en la matière.”

AUGUSTIN LIPPENS

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici