Les promoteurs de la banque éthique sur le point d’introduire une demande de licence bancaire

Telle est la question que se posent les coopérateurs qui, depuis 2011, cherchent à créer une nouvelle banque éthique en Belgique. Une demande de licence bancaire va – enfin – être officiellement introduite. Mais convaincre les autorités de la stabilité financière et de la pertinence du projet ne sera pas facile.

Peut-on encore créer une banque en Belgique ? Oui, si l’on voit que la dernière licence d’une banque belge a été accordée en 2015 à MeDirect, filiale d’une banque maltaise. Mais pour avoir l’exemple d’une nouvelle banque belgo-belge, il faut remonter plus loin, presque jusqu’aux années 1950 avec la création d’Argenta.

Il existe cependant un projet de nouvelle banque, celui de NewB. Un projet de banque éthique, porté depuis 2011 par les syndicats, des ONG et un investisseur institutionnel. Mais son chemin, déjà long, s’apparente à la quête du Graal. Il faut y croire.

Un peu d’histoire

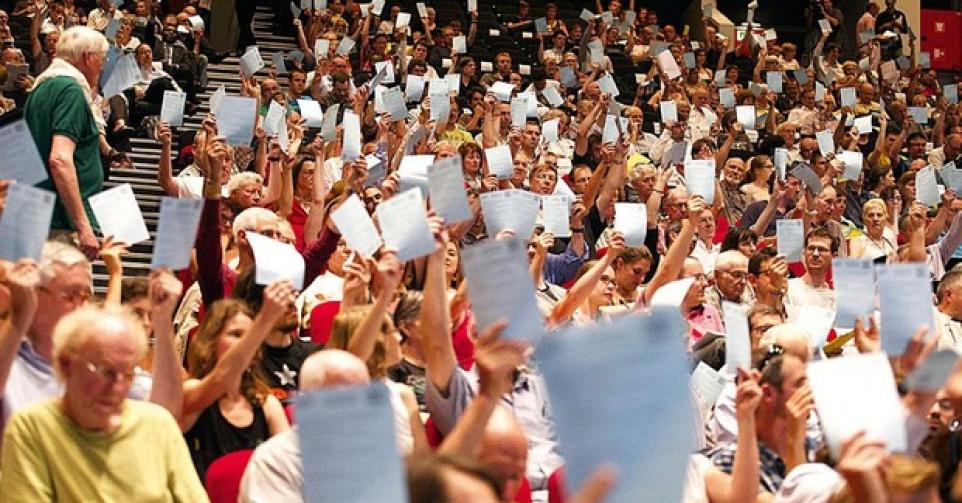

C’est en mai 2011 que, dans le secret, les trois syndicats et un groupe d’ONG se réunissent autour un projet de banque coopérative. La crise financière bat encore son plein. Dexia est sur le point d’exploser, la zone euro est entrée en zone de fortes turbulences et de nombreux citoyens se demandent si le système bancaire retrouvera le calme un jour.

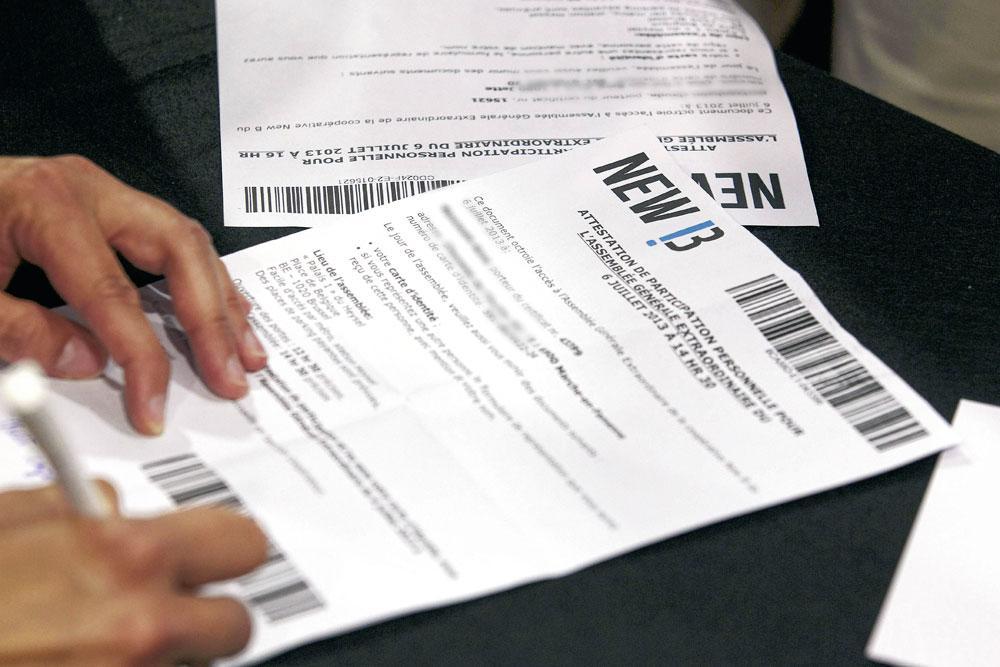

” La coopérative s’est créée en 2011, rappelle Bernard Bayot, qui préside le conseil d’administration de NewB. Nous avons commandé ensuite des études de marché et de faisabilité pour voir quel modèle pouvait prendre ce projet. En 2013, sur la base de ces résultats, nous avons considéré qu’il fallait rendre le projet public, ce qui a donné lieu à cette fameuse campagne des 100 jours au cours de laquelle nous voulions vérifier l’intérêt du public pour le projet. Nous visions 8.000 coopérateurs. Nous en avons eu plus de 40.000 ( ils sont près de 51.000 aujourd’hui, Ndlr). ” Le projet suscite donc de l’enthousiasme. Mais il n’est pas partagé par les autorités. Luc Coene, qui gouverne alors la Banque nationale de Belgique (BNB), veut réduire, et non pas augmenter, le nombre de banques en Belgique, dans l’idée de les rendre davantage profitables et donc moins fragiles.

Aujourd’hui, il faut convaincre la BNB de la pertinence du modèle, de la compétence des équipes et de la solidité du capital.

Fin mars 2013, face à une commission du Sénat, le gouverneur se montre donc très réticent quand on lui parle de NewB. ” Penser qu’un nouveau marché est à prendre ne correspond pas à la situation réelle “, dit-il, ajoutant qu’une nouvelle banque, pour prendre des parts de marché, devra nécessairement proposer des taux attrayants sur les dépôts. Or, le marché de la collecte d’épargne, très encombré chez nous, se caractérise par un ” excédent d’offres “. Et, coiffant déjà sa casquette de contrôleur, il avertit qu’il regardera de très près le niveau de capital et le modèle d’affaires de la nouvelle banque.

Quelques mois plus tard, et alors qu’aucune demande officielle de licence n’émane encore de NewB, la BNB envoie une lettre cinglante : au vu des informations sur le projet qu’elle a reçues, elle trouve ” ces chiffres très optimistes ” et ajoute ” que des questions se posent quant aux éléments sur lesquels ils s’appuient “. En se basant sur ce courrier, la FSMA, qui est le gendarme des marchés, freine aussi des quatre fers. Elle ne valide pas le prospectus qui devait servir de base à un vaste appel public à l’épargne que préparait NewB pour développer son projet.

La coopérative ne baisse pas les bras. Elle fait alors appel à une disposition spéciale qui lui permet de lever un maximum de 5 millions d’euros sans devoir publier un prospectus. Le projet NewB démarre donc en 2014, mais en mode mineur. Car les 5 millions d’euros de fonds propres réunis par les coopérateurs et par les ONG suffisent peut-être à financer une petite équipe pendant quelque temps, mais pas à lancer une banque. De l’aveu même de celui qui est alors CEO de NewB, Dirk Coeckelbergh, il faudrait pour cela 60 à 70 millions.

Après ce coup de froid et faute d’un capital suffisant, les coopérateurs décident de remballer pour un temps leur grand projet afin de se concentrer sur le lancement de quelques produits spécifiques. Une carte prépayée fait son apparition en 2016. Cette même année, un investisseur institutionnel, à savoir la mutuelle d’assurances française Monceau, renfloue la coopérative en apportant 10 millions et signe avec NewB un partenariat exclusif sur les produits d’assurance pour 10 ans. Partenariat qui se concrétise aujourd’hui, avec le lancement de plusieurs produits ( lire l’encadré ” Trois assurances en gestation “).

La quête du Graal

Le projet bancaire n’est cependant pas abandonné. Il s’est même complètement réveillé voici 10 jours. La dernière assemblée des coopérateurs de NewB a en effet validé le fait que NewB introduise dans les plus brefs délais une demande officielle de licence bancaire. Comme l’a souligné l’actuel CEO de la coopérative, Tom Olinger (l’ancien directeur financier de Crelan), il n’y a aucune certitude d’obtenir ce précieux agrément, mais NewB n’a jamais été aussi bien placée pour l’avoir.

Pour obtenir la licence, il faut passer plusieurs obstacles. Il y a d’abord une phase informelle au cours de laquelle à l’occasion de plusieurs réunions, la BNB examine le projet et explique ses attentes. On en est là aujourd’hui. Il faut convaincre la BNB, qui est le gendarme local des banques, de la pertinence du modèle, de la compétence des équipes et de la solidité du capital. Si la BNB est convaincue, elle émettra un avis positif et remettra le dossier à la Banque centrale européenne à qui il reviendra, in fine, d’accorder ou non la licence bancaire. Cela peut prendre des mois. ” Les autorités de contrôle, en l’occurrence la BCE et la BNB, se prononcent sur la demande d’agrément dans les six mois de l’introduction d’un dossier complet et, au plus tard, dans les 12 mois de la réception de la demande “, explique-t-on à la Banque nationale.

Sur le contenu de ces discussions, c’est le silence radio : la BNB et NewB se retranchent derrière une obligation de confidentialité. Mais la BNB souligne que, parmi les conditions nécessaires à l’obtention d’une licence bancaire, il y a ” l’aptitude de l’établissement requérant à garantir la gestion saine, efficace et prudente de l’établissement “. On tiendra compte notamment de l’honorabilité et des capacités financières des actionnaires importants, des compétences du management, etc.

Mais on tiendra compte, surtout, de la capacité financière de la banque et de ses actionnaires. ” Un des éléments-clés dans la décision finale sera de vérifier que le capital disponible est suffisant pour la mise en oeuvre du business plan proposé et pour couvrir les risques liés aux activités de la nouvelle banque “, souligne la BNB qui ajoute que ” le capital doit comporter un buffer qui permet de résorber les pertes éventuelles projetées des premières années sans mettre en péril le respect des ratios de solvabilité imposés à toute banque “.

” Dans un schéma classique, il existe un investisseur de référence qui peut, le cas échéant, remettre de l’argent si nécessaire, explique Bernard Bayot. Mais ce schéma est difficilement compatible avec une gouvernance coopérative. ” D’où l’idée de NewB de créer une ” coopérative de capitalisation “. Ce ne serait pas la première : on se souvient de Cera, côté KBC, ou de Bacob. NewB va donc créer une nouvelle coopérative qui lancera un appel public à l’épargne pour capitaliser la nouvelle banque. Si NewB n’obtient pas son agrément, les coopérateurs de cette nouvelle entité récupéreront l’entièreté de leur mise. Si les choses tournent bien, ” cette nouvelle structure est appelée à fusionner avec NewB, poursuit le président de NewB. Les deux dossiers (licence bancaire et appel public à l’épargne) vont donc cheminer en parallèle “. Un troisième acteur intervient donc dans ce processus : la FSMA, qui doit donner le feu vert à cette levée publique de fonds en validant le prospectus de l’opération. Ce n’est pas gagné d’avance.

Fintech ou banque classique ?

Mais même si la nouvelle banque réussit à lever des fonds, pourra-t-elle faire sa place dans un paysage belge déjà bien encombré et dans un contexte où les marges des banques (la différence entre ce qu’elles reçoivent quand elles octroient des crédits et ce qu’elles doivent payer à ceux qui déposent de l’argent chez elle) sont de plus en plus sous pression en raison de la faiblesse des taux ? Et encore, les banques existantes peuvent compter sur de vieux portefeuilles de crédits ou d’obligations qui, parce qu’ils ont été constitués quand les taux étaient plus élevés, rapportent encore un peu. Ce n’est pas le cas d’une banque qui partirait de rien.

” Le raisonnement est exact si l’on s’en tient à un acteur classique qui a des exigences de rendement de 8 à 10 %, répond Bernard Bayot. Mais ce n’est pas le cas dans une gouvernance coopérative telle que nous l’envisageons, où les coopérateurs recevront au maximum un rendement de 6 %. La nécessité de dégager une marge importante pèse moins. ”

En outre, le statut de coopérative offre des avantages en termes de stabilité financière car dans une coopérative, les réserves sont impartageables. Un montant mis en réserve ne peut plus être redistribué ensuite aux actionnaires. ” C’est un élément extrêmement fort en termes de stabilité, assure Bernard Bayot. Rabobank, aux Pays-Bas, est l’un des 15 établissements les plus stables au monde. Le groupe coopératif dispose d’environ 40 milliards de fonds propres, dont 25 milliards de réserves impartageables. ”

On ne connaît toutefois pas encore le visage que pourrait prendre la nouvelle banque. NewB ne désire pas expliquer son modèle tant que les négociations avec la BNB ne sont pas terminées. L’idée de départ est d’être une banque éthique classique, collectant les dépôts et faisant des crédits. ” Il n’y a pas de modèle qui réunit à la fois une gouvernance démocratique, l’exercice exclusif du métier de base de banquier qui est d’accorder des crédits à l’économie réelle et cela en considération avec des critères sociaux et environnementaux. Aucune banque aujourd’hui ne rassemble ces trois critères “, souligne Bernard Bayot. Celui-ci de préciser qu’évidemment, il faudra du temps. ” Nous n’offrirons pas dès le premier jour tous les services que peuvent offrir les grandes banques du pays. ”

Le pays compte en effet des petites banques (le CPH à Tournai, VDK à Gand, etc.) prouvant que ce modèle n’est pas utopique. Mais il y a aussi des établissements comme le Credal, une coopérative qui s’est spécialisée dans certaines niches : placements éthiques, microcrédits, conseils, etc. Et c’est plutôt dans cette voie que certains voient plutôt l’avenir de NewB. ” Il ne faut pas rejeter le projet a priori. NewB a déjà démontré avoir une cohorte de partisans qui peuvent constituer une bonne base de départ pour une future clientèle, estime Eric de Keuleneer, ancien patron de Credibe et patron de la Fondation universitaire. Mais ils devront dégager 4 à 6 % de rendement sur fonds propres pour être viables et ils doivent encore montrer la pertinence de leur business model. ” Un modèle sur lequel l’ancien patron de Credibe a néanmoins une idée : ” Ils devront offrir des services de qualité et copier le modèle des fintechs “, ces petites entreprises spécialisées dans l’une ou l’autre activité bancaire spécifique. L’avenir de NewB serait donc d’être une fintech éthique. Mais est-ce bien le projet nourri par les coopérateurs de NewB ?

A côté de la carte prépayée Goodpay gérée par MasterCard et Rabobank, lancée en 2016 et assortie d’une série de caractéristiques durables (de sa composition à base de maïs à sa capacité à reverser 5 cents par achat à une organisation de son choix), trois autres produits, d’assurance cette fois, viennent étoffer la palette NewB.

Le premier, une assurance RC Auto, est déjà accessible aux coopérateurs NewB existants et sera disponible pour tous à la rentrée. Une assurance sur les cartes (annulation de vacances, etc.) sera lancée au même moment et une assurance habitation devrait suivre peu après. ” Ces produits sont développés par Monceau spécifiquement pour nous, explique Bernard Bayot, président du conseil d’administration de NewB. Il n’est pas évident de se différencier sur un produit comme une RC auto. Mais un élément essentiel sur lequel nous pouvons jouer est celui de la segmentation. Aujourd’hui, les assurances auto sont très segmentées (jeunes conducteurs, conducteurs âgés, grand voyageur, etc.). Nous adoptons une segmentation beaucoup moins prononcée que les autres établissements. “

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici