La Bourse vole de record en record: est-il encore temps de prendre le train en marche ?

Rarement, de mémoire de professionnel, on avait connu un tel début d’année sur les marchés boursiers. Les actions américaines ont atteint des records. Les actions européennes tentent de suivre la marche. Les investisseurs s’interrogent: est-il encore opportun de monter dans un train qui roule à une telle vitesse ?

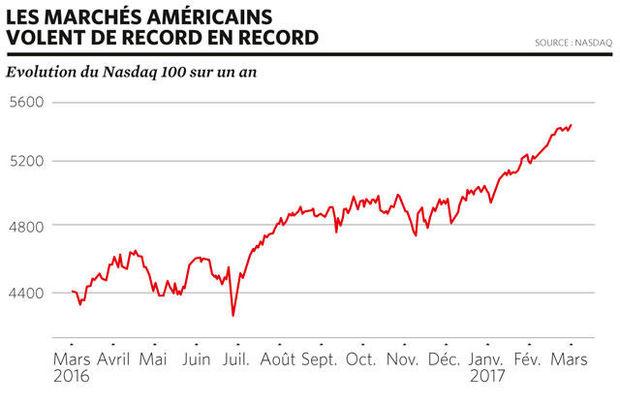

Depuis le 1er janvier, le Nasdaq – la Bourse américaine des valeurs technologiques – engrange en moyenne un record tous les deux jours. L’indice S&P 500, qui regroupe les principales entreprises américaines, un tous les trois jours. Le Dow Jones, l’indice phare du marché américain, atteint lui aussi des sommets de plus en plus élevés. Il a franchi le seuil historique des 20.000 points le 25 janvier et des 21.000 points le 1er mars…

C’est comme si les investisseurs n’avaient pas remisé le champagne et les cotillons de la Saint-Sylvestre. Les analystes de Bank of America ont fait le compte : plus de 50 % des entreprises américaines ont utilisé le terme optimistic dans les communiqués de résultats du quatrième trimestre 2016. Et ces derniers jours ont confirmé l’euphorie avec l’entrée en Bourse de Snap Inc., la maison mère de Snapchat. Cette application d’échange de photos a été valorisée à 24 milliards de dollars. ” C’est l’IPO la plus chère lancée aux Etats-Unis dans le domaine technologique depuis Facebook en 2012 “, observe le chief economist de BNP Paribas Fortis Koen De Leus. Or, la somme de 24 milliards a semblé encore très bon marché : à peine introduite en Bourse de New York, l’action Snap a bondi de plus de 40 %. Tout cela pour une société qui a dégagé plus d’un demi-milliard de pertes en 2016 et qui estime devoir encore lourdement investir des années avant d’être rentable.

L’introduction de Snap n’est qu’un exemple. On voit aussi se multiplier les OPA (la tentative de Kraft sur Unilever, le rachat d’Opel/GM par PSA, etc.).

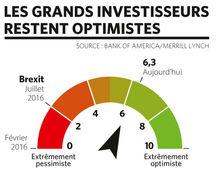

Quant aux investisseurs professionnels (gestionnaires de fonds, assureurs, etc.), ils continuent de voir la vie en rose. Les grands gestionnaires de fonds, sondés par Gallup/Merrill Lynch, sont en ce début d’année plus de 60 % à tabler sur une bonne croissance économique mondiale au cours de ces 12 prochains mois, alors qu’une année auparavant, aucun ne se risquait à un tel pronostic. Un autre baromètre, l’indice de confiance des ménages américains, mesuré par le Conference Board, n’a jamais été aussi élevé depuis 15 ans.

Alors, quel est le moteur qui pousse le train boursier à une telle vitesse ? Faut-il encore sauter dans un wagon ? Ne risque-t-on pas le déraillement ? Nous allons tenter de faire le point.

Un TGV américain

C’est indubitable : ce vent d’optimisme vient des Etats-Unis et a commencé à souffler depuis l’élection de Donald Trump. Car autant ses prises de position politiques jettent le désarroi, autant son programme économique est salué par les investisseurs. Baisse des impôts, incitants pour rapatrier aux Etats-Unis les trésors de guerre que les grandes entreprises américaines ont mis à l’abri à l’étranger, vaste programme (1.000 milliards de dollars annoncés) de dépenses d’infrastructure et de dépenses militaires, redressement du déficit commercial, nouvelle dérégulation bancaire, etc. Toutes ces promesses, si elles se concrétisent, devraient donner un coup de fouet à de nombreux secteurs économiques américains. Si l’on prend une grande valeur bancaire, l’action Goldman Sachs a par exemple bondi de plus de 40 % depuis que Donald Trump est locataire de la Maison-Blanche.

Certes, il y a certaines brebis galeuses, des entreprises ou des secteurs qui devraient souffrir des décisions de la nouvelle administration : on songe par exemple au secteur pharmaceutique, qui devrait pâtir du démantèlement partiel du système de remboursement des soins de santé mis en place par le président Obama. Mais les gagnants sont plus nombreux que les perdants.

Et l’optimisme semble être assez fort pour survivre, même à un relèvement des taux. En général, les taux d’intérêt s’apprécient parce que l’économie va mieux. Mais quand les taux remontent, les marchés d’actions font grise mine. C’est compréhensible : les investisseurs n’attendent pas la confirmation d’une meilleure santé économique pour se précipiter en Bourse. Ils investissent généralement avant, pour profiter à la fois pleinement d’une remontée des cours et de taux bas qui leur permettent d’emprunter de l’argent moins cher.

Pourtant, alors que désormais 80 % des spécialistes s’attendent à une remontée des taux américains au cours de ce mois de mars, les Bourses caracolent toujours en tête. Une des raisons de cet indécrottable optimisme réside dans les derniers discours, toujours très volontaristes, mais aussi un peu moins agressifs, de Donald Trump, qui a réussi à redonner confiance à une série d’acteurs. Comme le signale l’économiste Olivier Blanchard, avec Donald Trump, ” l’ère du pessimisme excessif semble toucher à sa fin “.

Attention aux erreurs d’aiguillage

Ce nouveau climat de confiance a donc incité de nombreux investisseurs à acheter un billet pour le train boursier. Mais attention, cependant, à l’accident toujours possible. On observe ces derniers jours une grande nervosité sur les nouvelles des entreprises. Quand elles sont bonnes, l’action décolle (Engie, Bekaert, etc.). Quand elles sont mauvaises, la sanction est sévère (AB InBev, Umicore, Hamon, etc.).

” Donald Trump, c’est quitte ou double, affirme Marc Touati, économiste et président du cabinet de conseil ACDEFI. Soit la confiance se maintient, son programme fonctionne et génère de la croissance. Soit il ne fonctionne pas et Donald Trump risque alors de s’enfoncer dans le protectionnisme. Et cela devient dangereux car une croissance mondiale de 3 % présuppose une croissance du commerce mondial en valeur de l’ordre de 10 %. Si demain le protectionnisme s’installe, il est évident que la croissance mondiale s’effondrera et que la bulle boursière apparaîtra plus grande encore qu’aujourd’hui. ”

Car pour beaucoup, les actions américaines sont désormais très chères. ” Si l’on considère les résultats déjà publiés, les entreprises du S&P 500 se traitent à 22 fois leurs bénéfices et à 18,2 fois si l’on tient compte des bénéfices espérés pour cette année, remarque Xavier Servais, administrateur délégué du conseiller en investissement Delande. C’est assez supérieur à la moyenne – 15,2 – de ces huit dernières années. ”

Le marché américain paraît également très cher comparé à la vigueur de l’économie mondiale, souligne Marc Touati : ” Il y a déconnexion entre la valeur du Dow Jones et la réalité de la croissance mondiale. Pour justifier un Dow Jones à plus de 20.000 points, il faudrait une croissance de 9 % hors inflation. Or, elle est à 3,5 % aujourd’hui, ce qui n’est d’ailleurs pas si mal. ”

L’action Goldman Sachs a par exemple bondi de plus de 40 % depuis que Donald Trump est locataire de la Maison-Blanche.

La toute récente introduction en Bourse de Snap renforce ces doutes. Elle rappelle la folie internet d’il y a 16 ans. ” Sommes-nous à la veille de l’éclatement d’une nouvelle bulle technologique ? “, interroge d’ailleurs Koen De Leus. La réponse est à la fois oui et non, estime-t-il. ” Oui, parce que cette bulle technologique est déjà présente depuis longtemps. En 2013, le monde comptait 13 licornes, ces start-up d’une valeur supérieure à 1 milliard de dollars. D’après CB Insight, le compteur se situe aujourd’hui au niveau incroyable de 183 licornes, représentant ensemble 657 milliards de dollars. Et non, parce que je ne pense pas que la crise boursière et économique de 2001 se répétera. ”

D’abord, explique le chief economist de BNP Paribas Fortis, parce que contrairement à voici 16 ans, ” de nombreuses entreprises technologiques ont prouvé que leur modèle opérationnel pouvait effectivement être rentable “. Facebook, par exemple, après un démarrage difficile, a réalisé au quatrième trimestre de l’an dernier un bénéfice de 3,7 milliards de dollars pour un chiffre d’affaires de 8,6 milliards de dollars. Ensuite, ajoute Koen De Leus, ” la principale différence par rapport à 2001, c’est que la plupart des licornes ne sont pas cotées. Des entreprises comme Uber, Airbnb, Dropbox et Pinterest trouvent aujourd’hui à se financer sur le marché privé “. Si ces entreprises plongent, cela fera certes mal aux investisseurs privés qui sont entrés dans le capital, mais cela ne déstabilisera pas les marchés boursiers.

Marc Touati ne croit pas non plus au cataclysme. ” Oui, il y a une bulle sur les actions. Mais cela ne signifie pas nécessairement qu’elle va éclater, dit-il. Je tablerais plutôt sur une baisse graduelle des indices de l’ordre de 10 %. ”

Le semi-direct européen

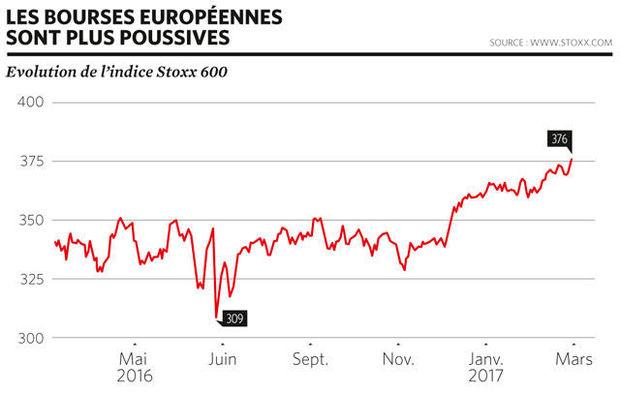

Et les marchés européens dans tout cela ? Face au TGV américain, ils font parfois figure de tortillard. Ainsi, si ces trois derniers mois l’indice S&P 500 a gagné près de 30 %, notre Bel 20 national n’affiche qu’une hausse de 7 %, le Cac 40 français de 9 %, le Dax allemand de 14 %. Si la Bourse américaine atteint des sommets historiques, la Bourse européenne en est encore loin. L’indice Stoxx 600, qui reprend les principales valeurs européennes, devrait encore gagner une dizaine de pour cent avant de retrouver son record d’avril 2015.

Ce retard européen peut être vu comme une bonne nouvelle. ” Les actions européennes ont certainement un rattrapage à effectuer, observe Xavier Servais. Deux éléments devraient soutenir le marché européen. ” Le premier, c’est la persistance de taux d’intérêt très bas. Contrairement à la Réserve fédérale qui va relever ses taux, la Banque centrale européenne n’est pas prête à relever les siens. Elle poursuit son assouplissement quantitatif. Il y aura donc encore beaucoup d’argent pas cher, qui sera investi sur les marchés. ” Le second élément, pointe Xavier Servais, c’est l’euro. ” Face à un dollar américain qui remonte, soutenu par les bonnes perspectives de l’économie américaine et par la forte probabilité d’une remontée des taux de la Fed, l’euro reste faible, ” ce qui favorise les entreprises exportatrices européennes “, assure encore le responsable de Delande.

Et puis l’évolution des devises incite aussi certaines entreprises à réaliser des raids qui poussent les actions vers le haut. Voici quelques jours, le groupe américain Kraft Heinz a voulu mettre la main sur l’anglo-néerlandais Unilever et se déclarait prêt à payer 143 milliards de dollars. Une générosité qui pouvait s’expliquer en partie parce que l’action Unilever est libellée en livre sterling, et que la livre, plombée par le Brexit, est à son niveau le plus bas face au dollar depuis une trentaine d’années.

Cependant, un doute immense étreint l’investisseur en euro. ” Nous savons que dans 10 ans, le dollar existera encore, alors que pour l’euro, nous n’en sommes pas sûrs, souligne Marc Touati. Tout le problème est là. ” Le risque d’un éclatement de la zone euro ressurgit en effet : cette année 2017 est riche d’échéances électorales périlleuses, on voit ressurgir le problème grec et tout le monde sait que lorsque les taux remonteront, la situation budgétaire de certains pays – on songe ici notamment à l’Italie – deviendra très problématique.

D’ailleurs, depuis quelques mois, on voit réapparaître, sur le marché des obligations d’Etat, l’écartement des spreads, ces différences de rendements qui pénalisent un pays jugé risqué par rapport à un autre jugé sûr.

Est-il encore temps de sauter dans le train ?…

Aujourd’hui, le marché est très cher et ce n’est donc pas le moment de faire des coups. ” Pour ces investisseurs, sauter dans le train en marche peut être très dangereux. Par contre, observe Marc Touati, si on aime naviguer à vue, s’adonner au spiel (spéculation à très court terme, Ndlr), c’est sans doute l’occasion. Et pour ceux qui ont une stratégie de long terme, qui tablent sur les dividendes et ne s’inquiètent pas trop du risque de subir des moins-values à court terme, la Bourse reste un bon placement, qui présente aujourd’hui un couple rendement/risque plus intéressant que les obligations. ”

Xavier Servais abonde : ” L’investisseur doit évidemment connaître son horizon temporel de placement et son aversion au risque. Mais un investissement en actions reste, encore aujourd’hui, un placement intéressant sur le long terme. ”

Les gérants du principal fonds souverain du monde – le fonds norvégien qui pèse 900 milliards de dollars (845 milliards d’euros) – sont du même avis. Ils viennent en effet de décider de modifier la répartition de leur portefeuille entre les diverses classes d’actifs en accroissant notablement la part des actions dans leur portefeuille pour la faire passer de 60 à 70 % ; cela au détriment des obligations dont la proportion descendra de 35 à 25 %, le fonds continuant à placer 5 % de ses avoirs en immobilier.

… et dans quel wagon s’installer ?

Un investisseur qui ne développe pas une grande allergie au risque et qui n’est pas pressé peut donc prendre son billet pour la Bourse. Mais, dans ce contexte d’actions déjà chères, de remontée d’intérêt aux Etats-Unis et de renforcement du dollar, dans quels wagons convient-il de s’installer ?

Il y a celui des small caps américaines, suggèrent les experts d’Axa Investment Managers, le pôle gestion d’actifs du grand assureur français. ” Les performances des actions devraient être modestes, car les attentes de bénéfices élevés sont déjà dans les cours “, disent-ils. Toutefois, l’assureur favorise les investissements dans les petites entreprises américaines, ” car elles sont positionnées pour tirer profit de l’objectif de l’administration Trump de favoriser la croissance domestique et devraient moins souffrir d’un dollar fort “.

Il y a la voiture des actions européennes à dividendes. Nombreux sont ceux qui estiment en effet que si une bulle risque d’éclater aujourd’hui, c’est d’abord dans les obligations d’Etat. Il reste encore beaucoup d’actions belges qui rapportent un dividende intéressant, observe Xavier Servais, qui pointe notamment Proximus et son rendement brut de 5,4 %, les holdings (GBL, Brederode, etc.), les SIR ou des sociétés industrielles quelque peu délaissées par les grands professionnels comme Sioen ou Melexis.

“Le seul manuel que je recommanderais pour comprendre les marchés financiers, c’est La psychologie des foules de Gustave Le Bon”, lâche régulièrement l’essayiste et journaliste économique François Lenglet. Dans cet ouvrage publié en 1895, le docteur Le Bon observait que le comportement d’une foule n’était pas similaire à celui d’un individu particulier et que donc, une foule n’était pas la somme des comportements singuliers des individus qui la composent. L’homme dans la foule, par exemple, n’a plus trop conscience de ses responsabilités, il perd son libre arbitre, il est très sensible à la contagion. Bref, la foule est moutonnière, observait Gustave Le Bon.

Un siècle plus tard, tout ceci reste vrai. L’ancien chef économiste du Fonds monétaire international Olivier Blanchard et deux autres experts ont pointé, dans une récente étude à nouveau, cet effet moutonnier du marché : la simple annonce d’une révision à la baisse de la croissance fait reculer l’économie parce que les différents acteurs prennent un coup au moral. Selon Olivier Blanchard, ce seul effet d’annonce peut faire baisser la demande de 0,6 à 1 % et pourrait expliquer cette longue stagnation dont nos pays se plaignent depuis des années. La cause de cette longue morosité ne serait pas à chercher dans la productivité décevante dégagée par les outils internet ou dans le vieillissement de la population, mais simplement dans le manque de confiance des acteurs économiques.

La bonne nouvelle, c’est qu’inversement des annonces positives peuvent, par le simple fait d’être énoncées, réveiller la confiance. C’est ce qui se serait passé aux Etats-Unis depuis l’élection de Donald Trump. Les promesses du président américain concernant les baisses d’impôts, le rapatriement de jobs ouvriers aux Etats-Unis ou les grandes dépenses d’infrastructures ou de défense nationale auraient contribué à doper les actions de secteurs entiers de l’économie américaine, à relancer la Bourse et à ragaillardir le moral des ménages.

Soutenus par la nouvelle communication volontariste de la Maison-Blanche, “la demande et les taux d’intérêt devraient remonter substantiellement” et “l’ère du pessimisme excessif semble toucher à sa fin”, juge dès lors Olivier Blanchard. Comme pour lui donner raison, le dernier baromètre de confiance du Conference Board publié fin février montre que les Américains n’ont jamais été aussi confiants depuis… 2001.

Il y a enfin le wagon des fonds indiciels. Le milliardaire Warren Buffett l’a encore répété dans sa dernière lettre aux actionnaires de Berkshire Hathaway (lire l’encadré “Le conseil de Warren Buffett”) : ” Quand des milliers de milliards de dollars sont gérés par les hommes de Wall Street qui facturent des commissions élevées, ce sont en général les gestionnaires qui touchent des profits démesurés, pas les clients. ” Et le milliardaire d’ajouter : ” Les investisseurs, petits et grands, devraient s’en tenir aux fonds indiciels qui facturent peu de charges. ” Tous les billets pour le train boursier ne sont pas facturés au même prix, en effet…

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici