Comment le géant américain Mastercard a encore augmenté son poids en Belgique

Tout le monde, ou presque, a une carte Mastercard en poche. Même sans le savoir. Le géant américain du paiement a encore augmenté son poids en Belgique. Il espère gagner du terrain avec la poussée des paiements sans contact, malgré l’ouverture du marché.

Le nom est connu. L’entreprise, beaucoup moins. Mastercard est, avec Visa, l’un des champions mondiaux des paiements par carte. Il a progressé en Belgique, où KBC/CBC et Belfius ont annoncé il y a quelques mois à leurs clients détenteurs d’une carte Visa qu’ils disposeraient dorénavant d’une Mastercard. Ces banques constituent une part importante de leur secteur en Belgique, près de 50%.

Cette migration assoit donc encore un peu plus la position occupée chez nous par le groupe américain Mastercard, alors qu’il est déjà présent avec son service Maestro sur quasiment toutes les cartes de débit Bancontact (1), le mode de paiement par carte le plus utilisé dans le pays. ” Nous ne pouvons pas révéler le nombre de nos cartes de crédit circulant en Belgique, mais celui des cartes de débit Bancontact avec Maestro est public, et il s’élève à 16 millions “, indique Henri Dewaerheijd, generalmanager de Mastercard Belux. La fonction de débit Maestro est surtout utile pour des paiements à l’étranger. Mais lorsqu’un client demande à payer avec Bancontact, le commerçant enregistre de plus en plus, sans le dire, un paiement Maestro. C’est le cas par exemple chez Ikea ou dans les stations Total présentes sur les aires d’autoroutes.

La Belgique en retard

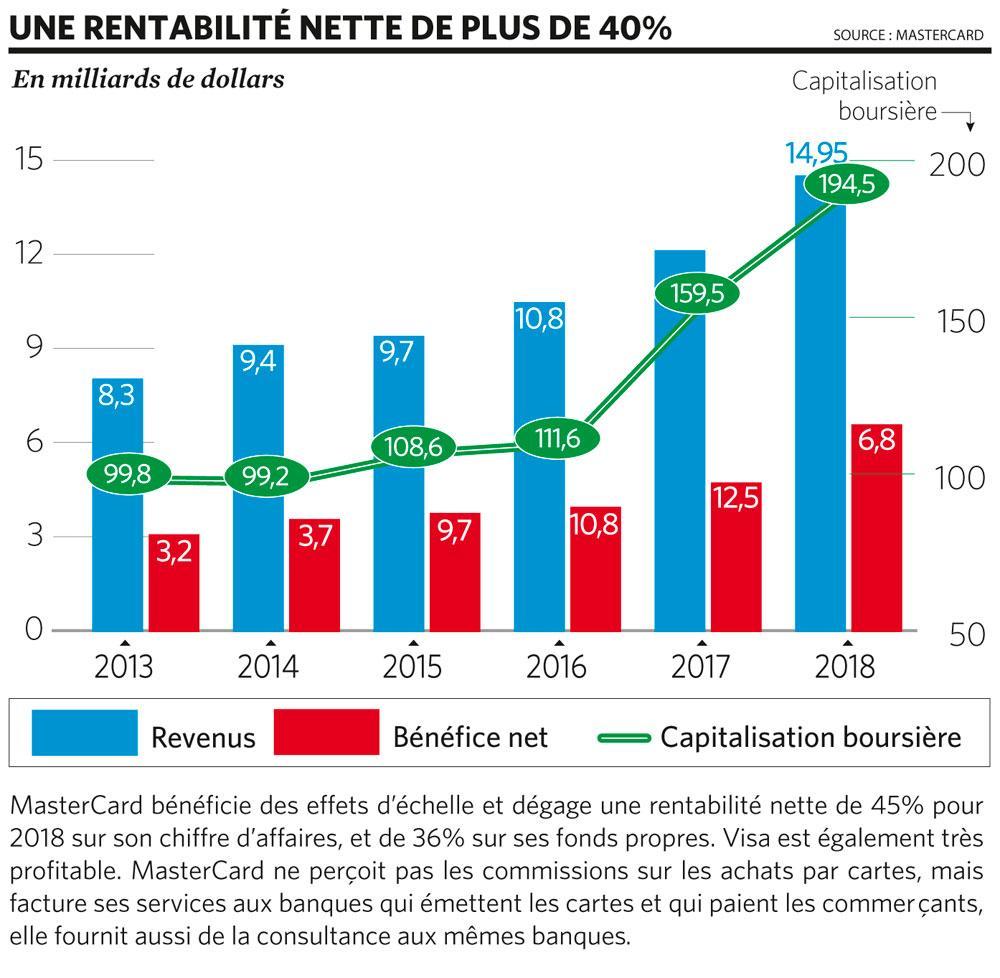

Mastercard est l’un des principaux acteurs mondiaux des paiements par cartes. Basé aux Etats-Unis, il a installé son siège européen en Belgique, à Waterloo. Ses revenus proviennent du traitement des transactions (facturées aux banques), de services comme la détection de fraude proposés aux clients émetteurs de cartes (des banques en général), et aussi de consultance. A l’origine propriété de nombreuses banques, le groupe est entré en Bourse en 2006. Il affiche depuis une rentabilité et une progression considérable. En 2018, le groupe dégageait un bénéfice net de 6,8 milliards de dollars sur presque 15 milliards de revenus. Avec une croissance à deux chiffres.

Nous nous dirigeons donc vers de nouveaux moyens d’authentification : par empreinte digitale ou reconnaissance faciale.” Henri Dewaerheijd, “general manager” de Mastercard Belux

Cet accroissement s’explique par l’augmentation continue du nombre de paiements par cartes. ” Nous avons une belle marge de progression encore devant nous, observe Henri Dewaerheijd. En Belgique, 63% des transactions se font encore en cash, pour 15% en Suède. Il y a donc moyen de faire mieux. Le moteur devrait être le paiement sans contact, qui est en train de décoller. L’exercice 2019 sera, à ce titre, une année pivot. ” Chez nous, cette technologie n’est pas encore très répandue, car les banques ont tardé à distribuer des cartes adaptées. Le taux d’utilisation sans contact reste donc modéré : 7% actuellement (4% en septembre) des paiements par cartes. En France, il atteint déjà les 32%.

Mais les choses changent. La Stib et De Lijn se préparent à proposer le paiement sans contact dans les trams, bus et métros. ” Cela sera la killer application pour le paiement sans contact “, se réjouit Henri Dewaerheijd. Une enquête en Tchéquie a en effet montré que l’introduction du paiement sans contact dans les transports en commun avait boosté l’utilisation de la carte dans les commerces, qu’elle soit avec ou sans contact. ” L’effet est spectaculaire chez les consommateurs qui utilisaient peu leur carte auparavant “, indique le general manager.

Les banques belges ne peuvent se passer d’acteurs comme Mastercard pour proposer des moyens de paiement à leurs clients. Elles ont certes développé un système national, Bancontact, qui pourrait en théorie fonctionner dans les autres Etats de l’Union européenne mais il faut aussi convaincre les commerçants de ces pays d’accepter ces paiements, une tâche très lourde. Voilà qui explique pourquoi les banques ont signé des accords avec des systèmes internationaux comme Visa ou Mastercard, qui se sont chacun chargés eux-mêmes de convaincre des dizaines de millions de commerçants dans le monde d’accepter leurs cartes. Alors qu’elles visaient surtout les achats à l’étranger, celles-ci sont d’ailleurs de plus en plus utilisées en Belgique, offrant aussi aux banques l’avantage de leur apporter une commission sur chaque paiement.

Exclusivité ou partage du marché

Les stratégies, en matière de cartes, varient. KBC/CBC ou Belfius misent sur un seul partenaire dominant, MasterCard. ING et BNP Paribas Fortis partagent le marché : à Visa les cartes de crédit basiques, à MasterCard celui des cartes premium (gold), plus chères et dotées de davantage de services attachés (assurance annulation de vols, assurance pour les achats sur le Net). Visa et MasterCard sont des concurrents directs, dont les interlocuteurs sont les émetteurs de cartes (banques, chaînes de magasins, etc.) et les ” acquéreurs “, des institutions financières qui se chargent de gérer les paiements pour les commerçants. Visa est dominant aux Etats-Unis. En Europe, MasterCard possède un poids plus important. Surprise, pourtant : MasterCard et Visa ne sont pas les plus grands acteurs du secteur. Le chinois UnionPay les précède (plus de 6,6 milliards de cartes en 2018), pour 3,15 milliards de chez Visa et 1,8 milliard chez MasterCard. American Express pointe en quatrième position.

Dans les années 1990, l’arrivée d’Internet pouvait laisser penser que ces empires allaient être concurrencés par de nouveaux moyens de paiement ” disruptifs “, lancés par exemple par des start-up. Au contraire, ces systèmes historiques ont été renforcés. Payer avec Visa ou MasterCard s’est en effet rapidement révélé très pratique pour acheter sur Amazon ou un ticket d’avion en ligne. Seul PayPal a pu se développer, mais les transactions par ce canal débouchent sur un paiement par carte traditionnelle. Même contrainte pour un service comme ApplePay, proposé en Belgique par BNP Paribas Fortis.

Cette réalité place d’autant plus les acteurs du paiement comme MasterCard en situation de force pour dégager des marges confortables, renforcée par les économies d’échelles et l’effet de taille. ” Visa et MasterCard ont des coûts fixes élevés, relevait l’analyste Bloomberg Intelligence dans un rapport récent sur MasterCard. Mais les coûts de chaque transaction supplémentaire sont faibles. ”

Poussée technologique

Ces marges, chez MasterCard, servent aussi à financer des développements technologiques importants afin de rester concurrentiel. ” Nous investissons beaucoup dans le digital, avance Henri Dewaerheijd. La carte de paiement est importante, mais notre objectif, à terme, est de l’intégrer dans le smartphone “, celui-ci devenant alors une sorte de coffre-fort utilisé pour les paiements en magasins comme en ligne. L’un des axes est l’amélioration des paiements sur Internet.

” Les habitudes changent. Avant, les gens achetaient beaucoup sur laptop. Ils le font désormais de plus en plus sur tablette ou téléphone, observe le patron belge de MasterCard. Cela nous pousse à revoir la manière d’organiser le paiement. Nous savons par exemple que lorsque le processus d’achat est censé se conclure via l’utilisation d’un lecteur de carte ou par SMS, il y a un risque plus grand que le client abandonne la transaction. Nous nous dirigeons donc vers des moyens d’authentification biométriques: par empreinte digitale ou reconnaissance faciale. ”

L’obstacle le plus sérieux au développement tous azimuts de MasterCard est dressé par l’Union européenne. Depuis l’an passé, la directive dite PSD2 vise à ouvrir le marché des paiements à la concurrence. Elle oblige les banques à collaborer avec les organisations disposant d’une licence pour organiser ces paiements. Elles doivent donner accès aux soldes des comptes des clients membres de services permettant d’organiser et de sécurisé un paiement sous forme de virement rapide. Google a demandé ce type de licence…

Précédemment, une précédente directive avait déjà tenté d’ouvrir le marché des paiements, sans succès. Au contraire, MasterCard et Visa avaient plutôt renforcé leur position. Les particuliers n’ont en effet guère intérêt à changer des cartes qui ne leur coûtent guère, et les banques ne sont pas chaudes pour distribuer des cartes qui leur rapporterait moins de commissions.

Concurrence nouvelle ?

La Commission européenne tente donc un nouvel essai avec cette PSD2, qui facilite l’accès au marché des paiements à des acteurs non bancaires. Mais pour l’heure, il semble que ce soient surtout les banques qui s’y intéressent ! Ainsi Deutsche Bank a annoncé un accord avec l’Iata, la fédération mondiale des compagnies aériennes, afin de lancer un système de paiement pour acheter des tickets d’avion sans passer par les cartes traditionnelles. Deutsche Bank espère sans doute y gagner en encaissant des frais de service.

MasterCard ne néglige pas la concurrence que peut engendre l’application de la directive. ” Elle existera sûrement, mais elle ne devrait pas nous empêcher de croître “, estime Henri Dewaerheijd. Il le répète : ” Le potentiel pour gagner des parts de marché par rapport aux paiements en cash est encore très important “. MasterCard cherche par ailleurs aussi à s’étendre dans un marché encore peu développé par les cartes, celui des paiements B to B.

(1) Le système Bancontact, logé dans la société Bancontact Company, appartient à BNP Paribas Fortis, Belfius, KBC, ING Belgique et Axa Banque.

Le sujet qui fâche, avec les cartes, ce sont les commissions. En effet, le porteur de la carte ne paie rien, hormis un petit fee annuel. Le commerçant, lui, verse quelques pour cent des transactions en frais. Worldline (ex- Banksys) facture par exemple entre 1,1% et 2,9% pour une carte de crédit Visa ou MasterCard, et entre 0,12% et 0,17% pour une carte Bancontact ou Maestro (moins pour les petits paiements).

Cette question des commissions a longtemps été un cactus entre les commerçants et les grands systèmes de paiement (MasterCard, Visa et aussi Bancontact). Les premiers accusent les seconds d’abuser de leur position pour obtenir des commissions trop élevées, dont les banques émettrices des cartes sont de grands bénéficiaires. Des procès, des interventions gouvernementales, des décisions d’autorités de régulation se sont succédé. Et parfois, des amendes. La Commission européenne a récemment infligé une pénalité de 570 millions d’euros à MasterCard en raison de pratiques passées d’interchange contestées pour les paiements trans- frontaliers.MasterCard a reconnu les faits…

Avec les années, cette commission a été régulée, plafonnée, sans être annulée, car elle couvre des frais (transaction, détection de la fraude) réels. Le marché semble aujourd’hui avoir atteint un certain équilibre. Ainsi, depuis 2015, la Commission européenne a plafonné cet interchange à 0,2% du montant de l’achat pour une carte de débit, et à 0,3% pour une carte de crédit. En Belgique, MasterCard a même accepté d’aller plus loin pour les paiements Maestro, en s’alignant sur l’interchange de Bancontact, avec un plafond à 5 cents. Ces frais sont compris dans les grilles de tarifs comme celle de Worldline. Mais ces changements (et les amendes payées) n’ont guère touché l’excellente profitabilité des géants du paiement.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici