Comment le client a tué son banquier

KBC aujourd’hui, ING et BNP Paribas Fortis hier. Les taux bas et la digitalisation secouent les banques et leur personnel. Impatient, de plus en plus connecté, le client ne jure plus que par son smartphone pour gérer ses petits soucis d’argent au quotidien, obligeant du coup les banques à faire régime… sur le dos de leurs employés.

Voici une quinzaine de jours, KBC, la deuxième banque du pays, et l’une des plus rentables en Europe, annonçait la suppression (sans licenciements secs mais en jouant sur les départs naturels) de 1.400 postes en trois ans. Un exercice de communication délicat que son CEO, Johan Thijs, a réussi à résumer en une phrase choc : ” Nous ne voulons pas devenir le Nokia des banques ! ” Traduction : KBC se porte bien mais ne peut pas se permettre de se reposer sur ses lauriers. La majorité des Belges se tournent aujourd’hui vers leur smartphone plutôt que vers leur agence pour gérer leurs petits soucis d’argent. Et pour ne pas connaître le même sort que l’ancien numéro un mondial des téléphones portables, il faut continuer à innover, à aller plus vite. Tout simplement parce que les clients (c’est-à-dire nous tous) eux aussi, bougent plus vite. Impatients, ils veulent tout en deux ou trois clics. Et si KBC, mais aussi toutes les autres banques, a besoin de moins de personnel aujourd’hui qu’hier, c’est donc à cause d’eux, à cause de leurs nouveaux modes de consommation, a plaidé en substance Johan Thijs pour justifier la réorganisation.

Nous cliquons de plus en plus

La petite phrase de Johan Thijs prouve, s’il le fallait encore, que le secteur bancaire connaît effectivement une énorme mutation. Le move du groupe bancaire en rappelle d’autres, en effet : celui d’ING il y a trois ans (3.150 jobs supprimés) et plus récemment, en début d’année, celui de BNP Paribas Fortis (suppression de 2.500 jobs d’ici 2021).

Mais pourquoi, au juste, ces restructurations en cascade ? De fait, nos grandes banques continuent de dégager de solides bénéfices. Mais depuis la crise de 2008, elles n’ont pas la vie simple. Corsetées par des réglementations toujours plus contraignantes, affaiblies par la faiblesse des taux d’intérêt qui rabote leurs marges et évoluant dans un contexte de croissance molle, KBC, mais aussi ING et BNP, de même que Belfius, sont confrontées à une lame de fond technologique qui met le vieux modèle de la ” banque de papa ” sous pression.

Un tas de choses deviennent obsolètes. C’est un changement sociétal complet dans tous ses aspects, y compris pour les banques.” Freddy Van den Spiegel (VUB)

Sous pression parce que, comme le fait remarquer Freddy Van den Spiegel, ancien banquier et professeur à la VUB, ” la digitalisation a des conséquences sur la société dans son ensemble. Michelin et ses cartes, c’est fini : nous utilisons Google Maps. Pareil pour le courrier : nous n’envoyons plus de lettres avec des timbres mais des e-mails, etc. Un tas de choses deviennent obsolètes. C’est un changement sociétal complet dans tous ses aspects, y compris pour les banques. Bref, la décision de KBC est logique. ”

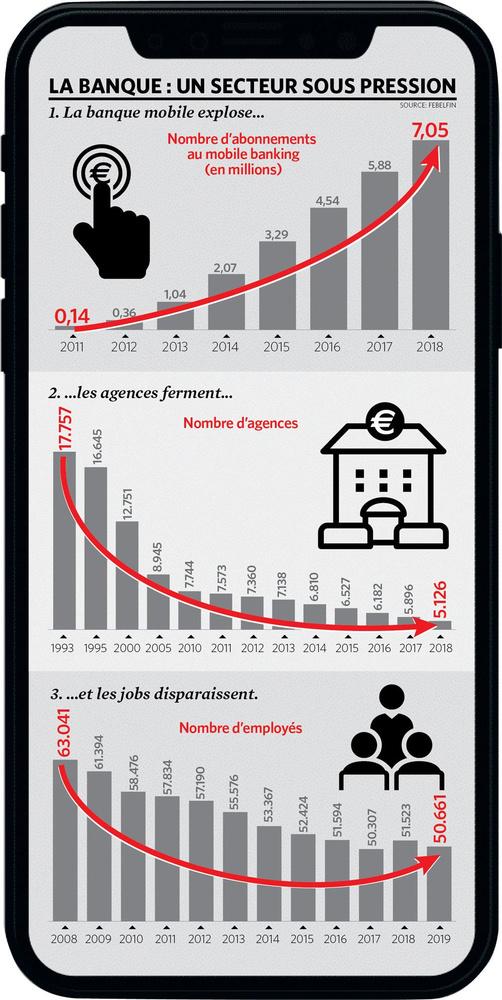

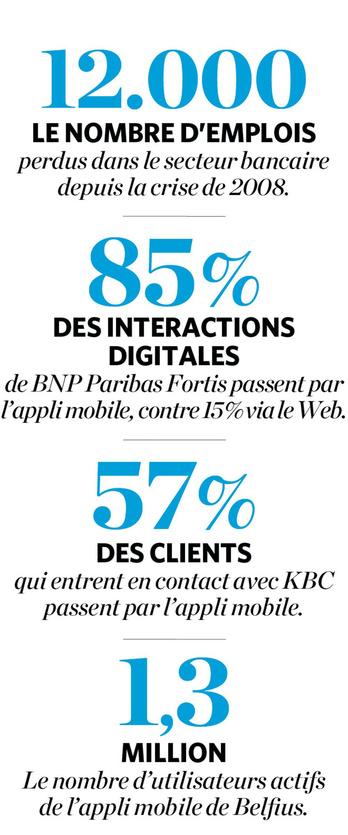

Logique dans la mesure où, comme les chiffres le montrent, les services bancaires digitaux connaissaient un véritable boom. Selon Febelfin, la fédération belge des banques, le nombre d’abonnés à la banque mobile a augmenté de plus d’un million rien qu’entre 2017 et 2018 pour dépasser à présent les 7 millions. Selon une enquête du bureau d’études iVox, quatre Belges sur cinq utilisent aujourd’hui les applications mobiles. Rien que chez Belfius, l’appli maison compte plus de 1,3 million d’utilisateurs actifs qui se connectent en moyenne 33 fois par mois, contre 24 en moyenne en 2015.

Et, cerise sur le gâteau, la banque en ligne (via PC) continue elle aussi de croître d’année en année. Fin 2018, elle comptait pas moins de 12,9 millions d’abonnements. Résultat des courses, les banques sans guichet (Web + mobile) totalisent désormais… 20 millions d’utilisateurs en Belgique !

Nous ne voulons plus passer par l’agence

Face à ces chiffres vertigineux et des clients de plus en plus connectés, les banques ont bien compris qu’il devenait de plus en plus difficile, voire impossible, de leur imposer un détour par l’agence bancaire. L’an dernier, BNP Paribas Fortis a vu le taux de fréquentation dans ses agences diminuer de près de 20 %. Jusqu’à tomber d’ailleurs à deux passages par an et par personne !

Cette tendance qui voit les clients déserter les agences n’étonne guère Geoffroy de Schrevel, fondateur et CEO de Gambit. Rachetée par BNP Paribas, cette start-up élabore des algorithmes pour les banques et se positionne également depuis deux ans sur le marché des investisseurs particuliers avec un service de gestion de portefeuille automatisée au travers de son application Birdee. Actif depuis plusieurs décennies dans le secteur autour de la banque de détail, Geoffroy de Schrevel se révèle donc fin connaisseur de l’industrie des services financiers : ” Si les agences se vident, c’est parce que les clients ne veulent tout simplement plus y aller, dit-il. Ce n’est pas ouvert tout le temps, on fait la file, le service n’est pas toujours à la hauteur. Et la manière qu’ont trouvée les banques pour répondre à ce mouvement, c’est de transférer sur le PC d’abord, le smartphone ensuite, ce qui était traditionnellement offert en agence. ” Devenir client, ouvrir un compte… : la plupart des applis des banques en Belgique proposent effectivement les bases d’une relation bancaire. Celle de Belfius, par exemple, propose plus de 50 fonctionnalités.

Conséquence de ce qui précède, le réseau de points de contacts physiques trinque. Et comme elles ne peuvent réduire leurs énormes investissements dans le digital (500 millions d’euros par an chez BNP Paribas Fortis, par exemple), les banques réagissent toutes de la même manière pour garder les coûts sous contrôle et préserver la rentabilité : elles taillent dans ce réseau. Entre début 2010 et fin 2018, une agence bancaire sur trois a fermé ses portes. Il n’en reste aujourd’hui plus que 5.000, contre plus de 8.000 voici 15 ans. Et ce n’est pas fini, puisque BNP Paribas Fortis, première institution du pays, s’apprête à fermer quatre agences sur 10 dans son réseau.

Nous ne voulons plus de spaghettis

Pour corser le tout, la digitalisation des banques est aujourd’hui entrée dans sa deuxième phase. Après avoir impacté la relation avec le client, elle touche désormais le coeur de la machine. Beaucoup de tâches opérées dans les services centraux ( back-office) qui nécessitent une intervention humaine sont automatisées et disparaissent. Chez BNP Paribas Fortis, par exemple, plus d’une centaine de robots sont déjà au travail (encodage, screening de clients, gestion des plaintes, call center).

Ici aussi, la tendance n’étonne guère Geoffroy de Schrevel. Selon lui, les banques paient aujourd’hui le prix de leurs choix passés. ” Pendant des années, dit-il, les banques ont eu une vision culturelle du développement informatique qui consistait à tout faire en interne pour garder le contrôle. La plupart d’entre elles ont ainsi construit de gigantesques équipes informatiques. Ces équipes, d’extrêmement bonne qualité – il n’y a aucun doute là-dessus – ont développé des systèmes informatiques qu’elles ont ensuite régulièrement nourris de fonctionnalités supplémentaires, augmentant en parallèle leur niveau sécurité. Et ce, pour deux raisons essentielles : proposer de nouveaux produits et répondre aux exigences des régulateurs. Tout cela a mené à des systèmes informatiques protéiformes, figés sur eux-mêmes et se développant de manière totalement incohérente, jusqu’à ressembler aujourd’hui à un plat de spaghettis : toucher à quelque chose à un endroit a des conséquences ailleurs. Cette complexité ne permet plus de fournir au client ce qu’il souhaite. Voilà pourquoi les banques les plus innovantes vont chercher les solutions technologiques à l’extérieur. Parce que la culture du contrôle absolu, et de l’opacité qui l’accompagne, est le plus grand frein à l’innovation. Autrement dit, l’analyse du CEO de KBC, aussi correcte soit-elle, doit aussi s’accompagner du constat qu’une certaine culture de l’industrie financière est aujourd’hui arrivée devant un mur : celui de la technologie et de la démographie “, estime Geoffroy de Schrevel.

Pourquoi devrais-je attendre 24 heures pour obtenir un crédit alors que je peux visionner dans la minute le film que me recommande Netflix ?” Geoffroy de Schrevel (Gambit)

D’accord, pas d’accord ? A nouveau, les chiffres parlent d’eux-mêmes. La crise de 2008 combinée à l’essor de la banque 4.0 a conduit à la disparition de plus de 12.000 jobs dans le secteur. Alors qu’il y avait 63.000 personnes qui travaillaient dans l’industrie bancaire en 2008, elles ne sont plus que 51.000 environ aujourd’hui ( voir infographie ” La banque : un secteur sous pression “).

Nous ne voulons plus attendre

Ainsi, plus besoin de guichetiers uniquement disponibles entre 9 heures et 16 heures, cinq jours sur sept, pour gérer ses finances. Il suffit de sortir son téléphone de sa poche pour consulter ses comptes et payer ses factures. Johan Thijs l’a d’ailleurs rappelé : ” Que veut le client aujourd’hui ? Il veut des décisions rapides, des services pratiques, faciles d’usage “. Nous ne jurons plus que par ce que les spécialistes appellent l’expérience client, la convenience ( la commodité, la facilité) que nous offre l’utilisation des applis.

Pour certains clients, KBC affirme pouvoir décider en 10 minutes de l’octroi ou non d’un prêt hypothécaire et assure tout mettre en oeuvre afin d’arriver à une prise de décision dans les 24 heures en matière de crédits commerciaux jusqu’à 150.000 euros. Pourquoi 24 heures ? ” Pourquoi en effet devrais-je attendre 24 heures pour obtenir un crédit alors que je peux visionner dans la minute le film que me recommande Netflix ? , glisse Geoffroy de Schrevel. Les clients veulent que leur fournisseur de services leur propose un offre instantanément quand ils le désirent ou en ont besoin, quelle que soit l’industrie. ”

De fait, ” les clients dépensent de l’argent en temps réel, avance Daniel Calvert, global head of partnerships auprès de la néo-banque N26 désormais active en Belgique. Il est donc naturel que les banques affichent les transactions, le solde et les statistiques ou informations pertinentes en temps réel. Pourquoi devriez-vous attendre deux ou trois jours pour vérifier ce qui appartient déjà au passé ? “, souligne le responsable de cette start-up bancaire d’origine allemande.

Nous voulons de la nouveauté

Si le smartphone remplace désormais l’agence bancaire, c’est effectivement parce que ” le client ne veut plus attendre mais aussi parce qu’il fait davantage par lui-même “, souligne Freddy Van en Spiegel. Dernier exemple en date : MyBo de Belfius, un chatbot qui facilite la déclaration de sinistres en assurance (déjà 415 dossiers ouverts).

Certaines banques, comme Belfius et KBC, à la pointe en matière de banque mobile vont encore plus loin pour faciliter la vie du client – le ligoter, diront certains. Elles proposent des services annexes tels que la vente de tickets De Lijn ou la mise en relation avec un plombier. Ce que dans le jargon on appelle le beyond banking (littéralement au-delà de la banque, déjà 100.000 utilisateurs chez KBC).

Mais tout cela ne suffira pas pour résister aux concurrents des entreprises technologiques, petites (fintechs) ou géantes (Apple, Facebook, etc.), estime Geoffroy de Schrevel. ” Franchement, le beyond banking, c’est joli et cela fait bien, mais ce n’est que la pointe de l’iceberg par rapport à tout ce que le client attend aujourd’hui de sa banque, assure-t-il. Fondamentalement, les services bancaires sur applis sont tous les mêmes. Les clients veulent davantage d’interactivité et d’offres ciblées. C’est une révolution technologique très importante qui touche à l’intelligence artificielle et au traitement des données. Les banques doivent penser leurs services non plus en termes de produits et de segmentation de clientèle mais arriver à personnaliser la communication avec le client pour qu’elle lui soit pertinente aux moments clés de sa vie. La banque de demain devra aussi pouvoir se présenter comme une plateforme qui permet de comparer toute une série de services produits par la banque ou des acteurs tiers. ” Et le temps presse. Car la PSD2, la deuxième directive européenne sur les services de paiement, qui vise à garantir un accès aux marchés des paiements, offre depuis quelques jours la possibilité aux clients, et ceci seulement s’ils le désirent, de partager certaines informations détenues par les banques avec des acteurs tiers, souvent des fintechs. Exemple ? Spencer, l’application que s’apprête à lancer le jeune entrepreneur flamand à succès Davy Kestens, qu’il sera possible de connecter à ses comptes bancaires et qui proposera de manière proactive des conseils financiers.

Seule constante : le changement

On l’aura compris, KBC et compagnie sont aujourd’hui poussées dans le dos par les changements d’habitude des consommateurs. Des consommateurs qui attendent de leur banque la même fluidité que lorsqu’ils passent une commande sur Amazon, ce qui pousse votre banquier à devoir aller encore plus vite, à être encore plus agile, comme nous l’explique Anthony Wolf, associé chez Sia Partners.

En définitive, nous sommes donc devenus, via nos smartphones, les premiers destructeurs de l’emploi bancaire. Parce que ce qui vaut pour les produits financiers vaut aussi pour les banques elles-mêmes : les performances du passé ne présagent pas des rendements du futur. Songeons à Nokia, Kodak et autres BlackBerry, tous rayés de la carte par Apple et son iPhone.

La seule constante dans la vie, c’est en fait le changement. ” On peut pleurer sur le lait renversé par KBC mais une entreprise, cela se gère avec un oeil sur l’avenir, résume Freddy Van den Spiegel. Les banques sont de plus en plus obligées, comme toute entreprise, de faire des choix qui ne sont pas toujours élégants. Mais si vous voulez avoir la capacité d’encore avoir des clients dans cinq ans, d’offrir des services et de dégager des profits, ce qui est le but de toute entreprise, il faut se préparer à l’intelligence artificielle et au monde digital de demain. ” Et même plus. Car si arriver à saisir les opportunités du digital est une chose, surfer sur les tendances numériques de demain en est une autre…

TRENDS-TENDANCES. Les banquiers ont-ils peur de la tournure que prend aujourd’hui la révolution digitale ?

ANTHONY WOLF. Je ne sais pas si les banquiers tremblent devant la révolution numérique. Mais une chose est certaine : le digital figure en tête de liste de leurs préoccupations du moment. Les banques sont obnubilées par l’expérience client. Elles veulent toutes être positionnées sur le marché comme celle qui a le meilleur service digital, avec comme objectif que l’application soit la première à être utilisée sur le smartphone des clients.

Plus que la digitalisation elle-même, n’est-ce pas la vitesse à laquelle celle-ci s’opère qui les rend nerveux ?

Oui, c’est flagrant. Il y a 10 ou 20 ans, on licenciait essentiellement pour des questions de compétences. Aujourd’hui, l’élément majeur de décision n’est plus uniquement la compétence de l’employé de banque mais sa résistance au change-ment. Il doit pouvoir s’adapter de plus en plus vite : c’est le client qui choisit. Les nouvelles générations sont habituées à avoir tout, tout de suite. C’est pour cela que les banques se séparent malheureusement de leurs employés les moins adaptables pour souvent engager des jeunes. Cela traduit complètement ce qui se passe pour le moment dans les banques. Qu’il s’agisse d’Apple avec sa carte de crédit ou de Facebook avec le libra, les géants du Net mettent une pression énorme.

La vague numérique n’est-elle pas aussi une excuse pour justifier les suppressions d’emplois ?

Il y a effectivement une dimension ” coût “. Le changement de comportement du client permet de fermer des agences et d’automatiser toute une série de procédures qui nécessitent une intervention humaine. Il est difficile de donner un chiffre sur la taille et le nombre d’employés avec lesquels une banque peut aujourd’hui fonctionner, mais il est possible de réduire encore le personnel grâce à l’intelligence artificielle et les RPA ( Robotic Process Automation). Je pense que l’on peut facilement diminuer les effectifs de 30 %. Les banques vont avoir besoin de moins en moins de personnel, c’est inévitable. Sauf si elles font comme les grands acteurs digitaux et sortent encore plus de leur secteur d’activité historique. D’un autre côté, on remarque la même tendance dans les pays où le prix de la main-d’oeuvre est beaucoup plus bas. Et là, ce sont les énormes investissements informatiques nécessaires afin de rester concurrentiel qui sont à mettre en cause.

Belfius et KBC dans la roue de N26

Pour la deuxième année consécutive, l’agence française de notation digitale D-Rating a passé au crible les offres digitales d’une quinzaine de banques belges. Il ressort de cette analyse que la néo-banque N26 arrive à nouveau en tête du classement des meilleures propositions digitales, avec un score de 60 sur 100. Mais, en un an, l’écart s’est resserré avec ses poursuivants directs. Belfius et KBC ne sont plus qu’à un point de N26. Preuve que la Belgique n’a pas à rougir de la qualité de ses services bancaires digitaux, hormis peut-être sur le terrain du crédit immobilier, selon D-Rating.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici