Art, immobilier, stars du foot, bitcoin… La spéculation est partout!

Quel est le point commun entre un château en région parisienne, le bitcoin, un tableau de Léonard De Vinci, la star du football Neymar, le patron d’Amazon Jeff Bezos ou le groupe Apple? Réponse: leur prix hallucinant. Et la preuve que notre monde devient une fabrique à bulles.

Apple, dont la capitalisation boursière atteint déjà 920 milliards de dollars, devrait être la première société à dépasser les 1.000 milliards de dollars. Jeff Bezos, le patron d’Amazon, est désormais l’homme le plus riche du monde avec une fortune qui avoisine les 100 milliards de dollars. Neymar est le joueur le plus cher du monde (le club français PSG a déboursé 22 millions d’euros). Le tableau de Léonard de Vinci Salvatore Mundi a été acquis par l’office du tourisme de Doha pour la bagatelle de 450 millions de dollars, devenant ainsi l’oeuvre d’art la plus chère du monde. Le château de Louveciennes, en région parisienne, a été acquis par un prince saoudien pour 275 millions d’euros. Ce qui en fait, selon le magazine Fortune, un record absolu. On peut trouver plus cher encore, toutefois: un ranch de 210.000 hectares est devenu en 2016 la propriété du milliardaire américain Stan Kroenke pour la bagatelle de 725 millions de dollars. Le 7 février prochain, une voiture de sport italienne Iso Grifo acquise par Johnny Hallyday en 1964, sera vendue par Sotheby’s. Elle est estimée à 3 millions d’euros. Au moins.

Ces sommes extravagantes sont le signe que, depuis une bonne dizaine d’années, notre monde fabrique des bulles, de plus en plus nombreuses, dans tous les domaines: marchés financiers, salaires, vieilles voitures, oeuvres d’art, immobilier, sport, etc. Mais quelle est donc la mécanique à l’oeuvre derrière cette machine à bulles? Beaucoup incriminent la politique monétaire des banques centrales qui ont fait tourner la planche à billets depuis plus de 15 ans. Cette masse d’argent a certes alimenté certaines bulles financières. Mais d’autres éléments jouent également aussi.

La fusée qui propulse les prix de certains biens à de tels niveaux stratosphériques comporte en effet plusieurs étages: le premier, c’est l’abondance d’argent bon marché; le deuxième, c’est la mondialisation et la digitalisation de l’économie; et le troisième, ce sont des processus sociaux qui peuvent se résumer à la jalousie et au désir de montrer sa richesse à la face du monde.

Une planche à billets devenue folle

Premier étage, donc. Les dernières conditions du Salon de l’Auto (avec des crédits auto assortis d’un taux plancher de 0,65%) constituent un signe parmi d’autres: depuis une bonne dizaine d’années, nous vivons dans un monde d’argent abondant et bon marché.

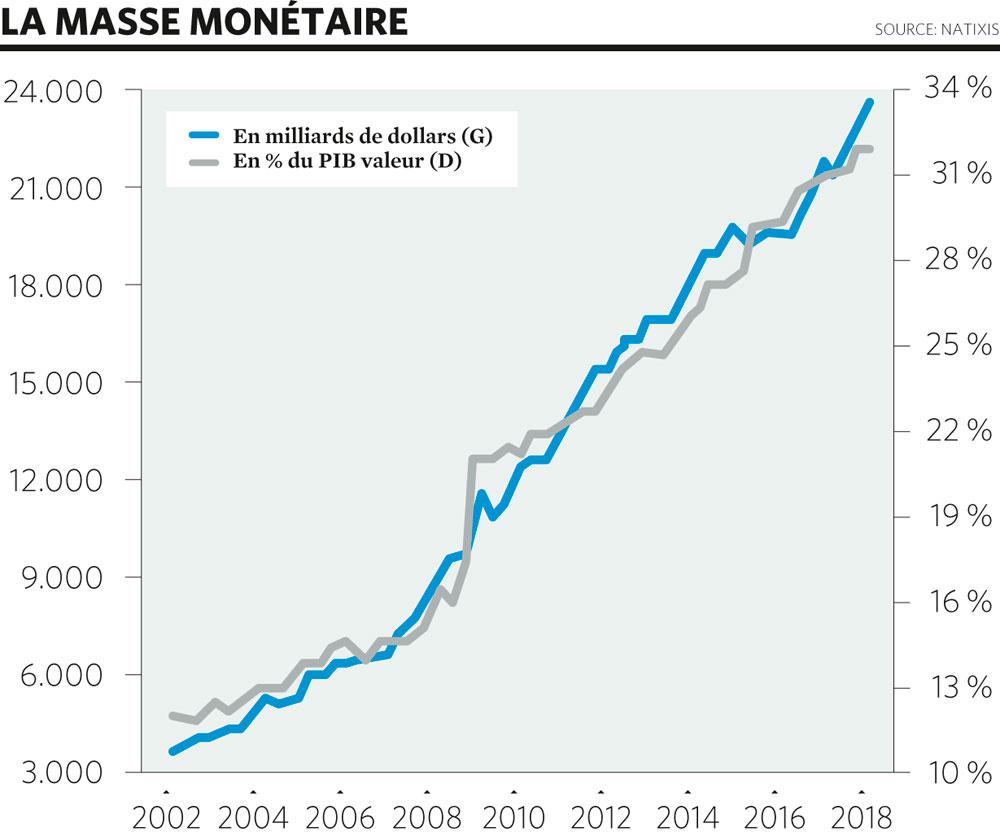

Pour sauver le monde de la crise consécutive à l’éclatement de la bulle internet puis de la crise des subprimes et de la zone euro, les banques centrales ont fait tourner la planche à billets comme jamais, abreuvant le monde de liquidités.

L’argent créé par les banques centrales a été multiplié par six en 15 ans (de 4.000 à 24.000 milliards de dollars), pour sauver les vieux pays industrialisés englués dans les crises à partir du début des années 2000: bulle internet, attentats du 11 septembre, crise des subprimes, crise de la zone euro, etc. Parallèlement, les pays émergents, et plus spécialement la Chine, l’atelier industriel du monde, mais aussi des champions de l’exportation comme l’Allemagne, ont dégagé au fil des ans d’importants profits et ont commencé à accumuler d’énormes réserves au point que depuis une bonne dizaine d’années, on parle d’un excès d’épargne au niveau mondial. Ce flot d’argent bon marché n’a que partiellement financé des usines, des routes, des recherches. Une bonne partie a été investie dans des actifs financiers ou immobiliers (actions, villas de rêve, obligations, bitcoins, etc.), au point que les analystes de la banque d’affaires américaine Goldman Sachs parlent de bull market in everything, un marché euphorique partout.

La fusée qui propulse les prix de certains biens à de tels niveaux stratosphériques comporte plusieurs étages.

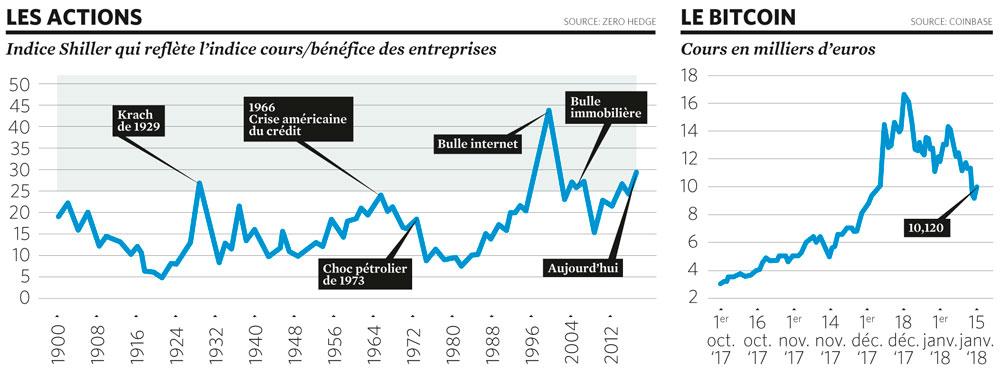

“Les valorisations moyennes en actions, obligations, instruments de crédit sont au plus haut depuis 1900”, ajoutent-ils. C’est ce que montre par exemple l’indice construit par l’économiste Robert Shiller, qui calcule la cherté des actions sur le long terme. Selon ce baromètre, les actions se traitent grosso modo au même niveau qu’avant le krach de 1929. Le total de la valeur des actions cotées en Bourse dans le monde dépasse désormais les 80.000 milliards de dollars, en hausse de 10.000 milliards sur un an. Et le mouvement semble se poursuivre. Le Dow Jones, l’indice phare de la Bourse américaine, vient de dépasser les 26.000 points, nouveau sommet historique.

Mais pour certains, tel l’ancien président de la Réserve fédérale américaine Alan Greenspan, la vraie bulle est obligataire. Le marché mondial des obligations pèse environ 100.000 milliards de dollars. Sur ce montant, environ 8.000 milliards sont constitués d’obligations qui portent des intérêts négatifs (voici deux ans, on avait même atteint les 17.000 milliards). Lorsque les taux remonteront, les assureurs, les banques, les sicav, les fonds de pension qui détiennent ces obligations devront supporter des centaines de milliards de pertes…

Et cela ne concerne que les obligations. Si l’on regarde l’ensemble du marché du crédit, les chiffres sont plus imposants encore. Voici une dizaine de mois, le FMI a publié pour la première fois le montant de l’ensemble des dettes contractées par le public et le privé, non seulement dans les vieux pays développés mais aussi dans les pays émergents. Le monde supporte 152.000 milliards de dollars de dettes, et donc, autre face du même phénomène, des investisseurs détiennent 152.000 milliards de créances, soit plus de deux fois le PIB mondial… Et cette dette grandit plus vite que la croissance : elle représentait 200% du PIB mondial en 2002. Elle pèse aujourd’hui 225%.

Des bulles …robustes?

On peut difficilement parler de bulles sans parler de krach. Le bitcoin, cette monnaie virtuelle qui a été la star de la fin de l’année 2017 et qui était passée en un an de 1.000 à 20.000 dollars pour retomber ces derniers jours en dessous de 10.000 dollars, présente le schéma type de la bulle spéculative.

Après tout, une bulle n’est-elle pas prédisposée à éclater? Eh bien pas nécessairement, ou en tout cas, pas tout de suite. Comme le soulignait récemment un gestionnaire de Schroders: “Des valorisations élevées ne sont pas nécessairement le signe d’une correction imminente”.

Il existe en effet des marchés où, depuis des années, on prédit un krach qui n’arrive pas. L’immobilier en est un exemple. La banque suisse UBS analyse régulièrement le marché mondial et son dernier rapport montrait à nouveau un risque de bulles. Pour la banque suisse, qui analyse les prix immobiliers en fonction des revenus des habitants, de la tonicité de l’activité du crédit, du rendement que peuvent offrir ces biens, une série de marchés sont surévalués, voire très nettement hors de prix. A Munich, Toronto, Amsterdam, Sydney et Hong Kong, les prix des logements ont augmenté de plus de 10% sur un an. Depuis 1997, le prix d’une maison à Londres a été multiplié par cinq.

Il existe en effet des marchés où, depuis des années, on prédit un krach qui n’arrive pas. L’immobilier en est un exemple.

A Paris, dans les lieux prisés près de la tour Eiffel, de Saint-Germain-des-Prés ou des jardins du Luxembourg, les prix dépassent les 20.000 euros/m2. Mais ce n’est rien comparé à New York (où certains appartements de prestige ont été vendus ces deux ou trois dernières années à plus de 150.000 euros/m2) ou Hong Kong. Dans cette dernière ville, le mètre carré peut désormais se négocier jusqu’à 190.000 euros!

A ces hauteurs, on se dit que la chute n’est pas loin. Pourtant, voilà des années que l’on annonce l’éclatement de la bulle immobilière et celle-ci n’éclate pas. Xavier Timbeau, directeur de l’OFCE (Office français du commerce extérieur), parle ainsi de “bulles robustes”. Interrogé voici quelques mois dans l’émission Ecorama diffusée sur le Web, il expliquait: “Dans une ville comme Paris, on ne peut pas construire de nouveaux logements. Mais la périphérie est moins attractive que le centre-ville, qui est dynamique, qui offre des salaires élevés et qui n’est pas soumis au problème d’accès à la ville”. Pour Xavier Timbeau, les prix se sont comme auto-entretenus. “Ce qui a déclenché la remontée des prix à Paris, plus que la politique monétaire, c’est le fait qu’ils n’ont pas baissé. Les gens se sont dit: même si je paie très cher, c’est potentiellement un bon investissement. Et le marché se réalimente.”

La demande serait donc toujours là, et elle serait alimentée par les inégalités de revenus et de patrimoine. “Pour être acheteur à Paris, il faut de plus en plus qu’auparavant avoir reçu un héritage, estime Xavier Timbeau. Cela restreint l’accès, mais permet de soutenir le marché.”

Certains sont cependant circonspects face au concept de bulle robuste. “‘Les Belges ont une brique dans le ventre, le marché ne peut pas baisser’. Non, je ne suis pas sensible à cet argument, note Roland Gillet, professeur à l’Université de Paris 1 Sorbonne et à l’ULB. Ces phénomènes se terminent toujours en catastrophes, quel que soit le pays. Pays-Bas, Espagne, Etats-Unis, Chine ou la France en 1994 (une chute de 40% des prix à Paris): tout le monde a vécu l’éclatement d’une bulle immobilière.”

“Les banquiers centraux se demandent s’il faut encore encourager à continuer à prêter jusqu’à près de 100% du prix d’achat hors frais de transaction qui sont en moyenne de 24% chez nous, ajoute-t-il. Va-t-on encourager un jeune ménage à emprunter sur 20 ans ou plus quand on sait qu’un mariage ne dure plus que sept ans en moyenne?”

L’effet chef-d’oeuvre

La mondialisation joue un grand rôle dans la constitution de ces bulles. Ainsi, dans l’immobilier, si des mégalopoles comme New York, Londres ou Paris voient les prix des biens de prestige exploser, c’est aussi parce que des millionnaires russes, orientaux, américains y cherchent un toit et accroissent donc la concurrence. L’exemple de Saint-Jean-Cap-Ferrat est parlant. C’est dans cette commune de la Côte d’Azur que l’on trouverait, dit-on, les prix immobiliers les plus élevés du monde (200.000 euros/m2). Et au moins 30% des maisons de cette presqu’île ont été rachetés par une clientèle provenant de Russie, d’Ukraine ou d’autres anciens pays de l’Est.

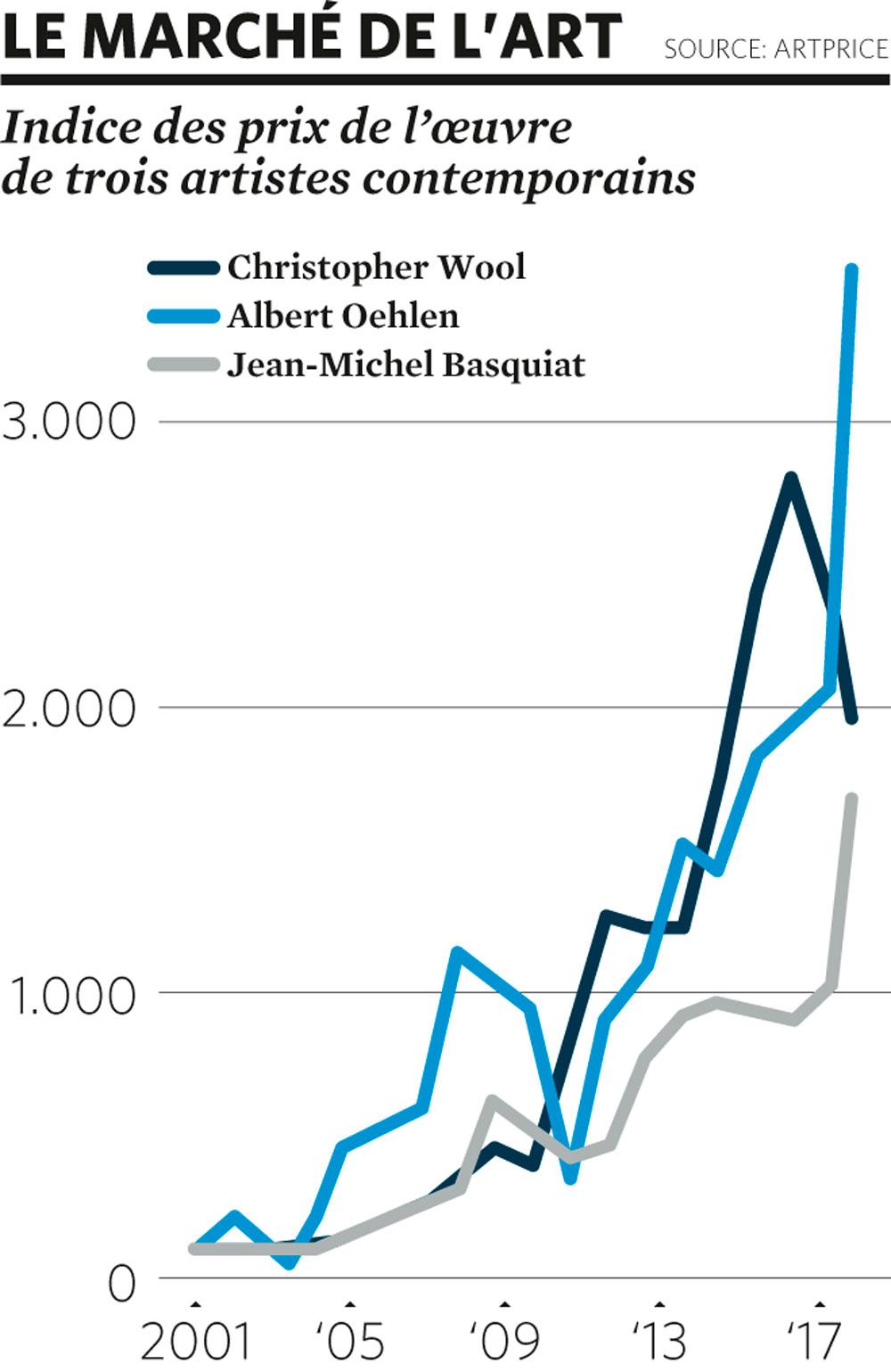

Ce qui est valable dans l’immobilier l’est aussi sur le marché de l’art, qui se caractérise à la fois par une grande concentration et une grande internationalisation. New York, Londres, Hong Kong et Pékin représentent à elles seules 83% des recettes mondiales des ventes d’art. Et là aussi, les prix flambent. “La fabuleuse opération financière réalisée par la vente de Untitled (1982) de Jean-Michel Basquiat ce 18 mai 2017 illustre l’immense potentiel financier du marché”, observe le spécialiste du marché de l’art Artprice. Cette toile avait été acquise pour un peu moins de 21.000 dollars en mai 1984. Elle a été revendue plus de 110 millions 33 ans plus tard.

Dans le marché de l’art, de l’immobilier, des voitures de collection, bref des “biens d’exception”, on a vu apparaître un phénomène étonnant, que certains ont baptisé le masterpiece effect, l’effet chef-d’oeuvre. Plus l’oeuvre est renommée, plus elle a de chance de flamber. “Le rendement des oeuvres les plus chères surpasse celui du reste du marché”, constate ainsi Artprice. Les toiles de Basquiat, par exemple, ont flambé de 1.000% depuis 2000, alors que les estampes du même artiste n’ont progressé que de 4%. Malheur aux oeuvres secondaires….

L’exemple le plus frappant de ce masterpiece effect est le lot 9B de la vente aux enchères organisée à New York par la maison Christie’s le 15 novembre dernier. Ce tableau de Leonard de Vinci intitulé Salvatore Mundi, que l’on croyait perdu et qui a été retrouvé en 2005, a été acheté par le Qatar plus de 450 millions de dollars. Un montant qui fait de lui le tableau le plus cher du monde, pulvérisant le record précédent qui était détenu par Femmes d’Alger, de Picasso (180 millions de dollars).

L’effet Pavarotti permet à certaines entreprises de dégager des profits vertigineux, mais aussi à leurs responsables d’amasser des fortunes considérables.

Sur quoi repose cet effet chef-d’oeuvre? Sur le fait que dans des micro marchés que sont les biens d’exceptions, il suffit que le nombre d’acquéreurs potentiels que sont les hyper riches augmentent un peu pour enfiévrer les prix. Or chaque année, comme le montre le rapport de Capgemini sur les grandes fortunes mondiales, les détenteurs d’un patrimoine financier de plus de 1 million de dollars sont plus nombreux et plus riches. Ils devraient peser 100.000 milliards de dollars en 2025, alors qu’ils ne représentaient que 16,6 milliards en 1996.

Mais un autre phénomène entre en jeu : les grandes fortunes sont particulièrement sensibles à ce que les économistes appellent la consommation ostentatoire, ou tout simplement le snobisme. Le sociologue américain Thorstein Veblen avait observé voici plus d’un siècle que contrairement à la loi économique standard qui veut que lorsque le prix monte, la demande baisse, il y a des marchandises qui suivent la courbe inverse: plus elles sont chères, plus elles sont demandées. Aucun milliardaire ne voudrait rouler dans une Rolls Royce à 15.000 euros. De même, si les villas de Saint-Jean-Cap-Ferrat s’étaient négociées à 200.000 euros plutôt que 20 millions, les oligarques russes ne s’y seraient pas intéressés. Car celui qui acquiert un tel bien hors de prix veut aussi démontrer sa puissance économique et son importance sociale. Il clame à la face du monde: “Moi, je peux me le permettre”. Du coup, un autre voudra faire mieux et payer plus cher encore.

L’effet Pavarotti

La mondialisation a aussi d’autres effets, permettant à certaines entreprises de démultiplier leurs profits et leurs valeurs. C’est ce qu’un économiste français, François Meunier, appelle l’effet Pavarotti ou encore the winner takes all (le premier ramasse toute la mise).

Luciano Pavarotti était considéré comme le meilleur ténor. Dans une ancienne économie, celle où les ténors gagnaient leur vie en réalisant des concerts, ses concurrents (les ténors un peu moins cotés) avaient néanmoins eux aussi l’occasion de toucher des cachets confortables car Pavarotti ne pouvait pas se démultiplier et se produire partout.

Mais grâce à la digitalisation et à la mondialisation, c’est désormais possible. Les mélomanes préfèrent acheter un CD de Pavarotti ou télécharger une de ses récitals plutôt que ceux d’un autre chanteur. Dès lors, même défunt, Luciano Pavarotti a capté la très grande partie des recettes, des recettes gigantesques puisque le marché est désormais mondial.

C’est le même effet Pavarotti qui s’observe partout. Il explique pourquoi Google, moteur de recherche qui dispose de plus de 90% du marché, règne en maître, de même qu’Amazon, qui s’adjuge à lui seul un tiers de toutes les ventes en ligne réalisées aux Etats-Unis et en Europe. Idem pour Facebook, avec ses deux milliards de comptes et sa capitalisation boursière insolente alors que la plupart des autres réseaux sociaux ont du mal à devenir rentables.

Et bien sûr, cet effet Pavarotti permet non seulement à certaines entreprises de dégager des profits vertigineux, mais aussi à leurs responsables d’amasser des fortunes considérables. Microsoft, qui équipe neuf PC sur dix, a permis à son fondateur Bill Gates de rester longtemps l’homme le plus riche du monde avec une fortune de plus de 100 milliards de dollars. Il vient d’être dépassé par le patron d’Amazon, Jeff Bezos…

Un marché de superstars

L’effet Pavarotti expliquerait-il aussi les rémunérations astronomiques atteintes par certains sportifs? Cette saison, le FC Barcelone a dépensé plus de 300 millions et le Paris Saint-Germain 400 millions, dont 222 millions pour un seul joueur, le Brésilien Neymar.

Le foot résume à lui seul les effets de la mondialisation (qui a fait exploser les droits télé, qui a permis au Qatar de devenir propriétaire du PSG ou à des oligarques russes de détenir les clubs de Chelsea ou d’Arsenal) et de l’abondance de liquidités, qui a permis à un homme d’affaires américain de racheter par emprunt le club de Manchester United ou de payer les joueurs superstars de plus en plus cher.

Pierre Rondeau, professeur d’économie à l’Université de Paris 1 et à la Sport Management School de Paris, voit dans les excès du marché de ces joueurs superstars des points de comparaison avec celui des grands patrons. Depuis 2001, les managers de sociétés cotées doivent dévoiler leur salaire. Et cette transparence a eu un effet inverse à celui recherché : on voulait des rémunérations, plus sages? Au contraire, les salaires moyens des grands patrons français sont passés de 1,5 à 2,9 millions d’euros en moyenne au cours de ces 16 dernières années.

“Comme les salaires sont supposés correspondre à la productivité et à la compétence, plus on est payé, meilleur on est. Et les patrons vont demander à être très bien payés puisqu’ils s’estiment très compétents”, explique Pierre Rondeau. Et à cela s’ajoute un effet d’enchère. “A chaque fois qu’un salaire est connu, les autres patrons veulent davantage car ils se considèrent comme meilleurs. Et afin de prouver que l’entreprise est bonne et que son patron est compétent, les actionnaires acceptent cette revalorisation salariale.”

Cette théorie est totalement applicable au football, ajoute Pierre Rondeau. Ici aussi, les salaires sont rendus publics, soit par la presse, soit par l’un ou l’autre football leaks. Ici aussi, les joueurs superstars vont exiger d’être mieux payés que leurs concurrents. “La transparence provoque la jalousie dans un marché où tout le monde veut devenir numéro un et où, pour le montrer, il faut avoir le plus gros salaire”, observe le professeur d’économie.

Mais payer à un joueur comme Messi un salaire de 100 millions par an ou acheter Neymar 222 millions, est-ce bien raisonnable, économiquement parlant? “On peut s’interroger en effet, observe Pierre Rondeau. En football, il n’y a qu’une seule place à atteindre: obtenir la victoire en Champions League. C’est la seule qui permet de devenir un très grand club. Or, la concurrence est sévère entre le Real Madrid, Barcelone, la Juventus, le PSG, le Bayern, les deux Manchester… Ces clubs prennent tous des risques énormes en dépensant autant sans avoir la certitude que ces investissements leur assureront des gains pérennes. Que fera le PSG, qui a dépensé 400 millions d’euros en transferts cette saison, s’il est éliminé en huitième de finale de la Champions League? Ces 400 millions d’investissements se jouent sur deux matches!

Alors, que penser de ces bulles dont le reflet irisé enchante le paysage… jusqu’à ce qu’elles éclatent? “Ce qui me surprend, observe Roland Gillet, c’est cette dichotomie: d’un côté, on voit apparaître des bulles sur certains biens de consommation, sur des outils spéculatifs nouveaux mais sans véritable essence comme le bitcoin (qui n’est pas vraiment une monnaie car il ne repose pas sur le bilan d’une banque centrale), sur des secteurs qui suscite le buzz. Et l’on spécule sur des taux de rentabilité anormaux, sur des ‘coups de casino’. Et de l’autre côté, on observe un manque d’inflation sur les biens normaux et sur les salaires. Et depuis 2008, les gouvernements ont réalisé des dépenses de relance keynésienne d’investissements publics de l’ordre de 2%. Les déficits publics tournent aux alentours de 3% et le taux de croissance est de l’ordre de 1,5 ou 2%. Cela signifie que si nous arrêtions ces dépenses, nous nous retrouverions en stagnation, voire en récession. Sans doute les gens qui cherchent ces bulles traduisent-ils le besoin qui s’exprime plus qu’avant d’avoir une part de rêve. Mais en tant qu’économiste, cet écart me met réellement mal à l’aise”, conclut-il.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici