Adieu les taux négatifs ?

Dix ans après le début de la crise, sept ans après l’apparition de la déflation, cinq ans après l’arrivée des taux négatifs qui ont désespéré les épargnants et empoisonné la vie des institutions financières, les taux ont entamé une remontée. Serions-nous revenus dans un monde normal ? Pas tout à fait encore.

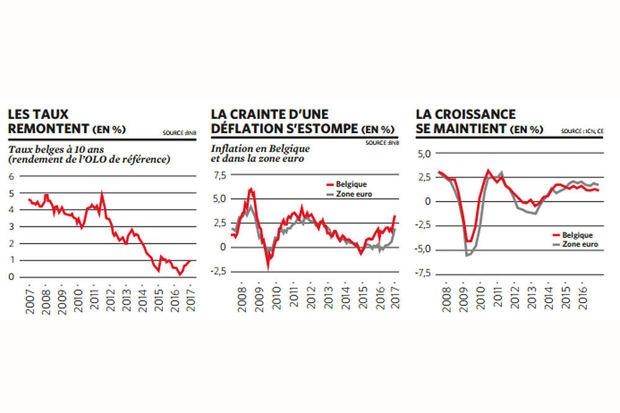

En un peu plus de six mois, les taux d’intérêt à long terme ont viré de manière spectaculaire. Notre taux belge à 10 ans vient de frôler le 1 % (0,97 % le 14 mars) alors qu’il végétait encore à 0,1 % en août dernier. Sur la même période, le taux allemand est passé de -0,1 à +0,4 % et le taux américain de 1,5 à 2,6 %.

Du côté des banques centrales, le 15 mars dernier, la réserve fédérale américaine (Fed) a relevé son taux directeur. Il se situe désormais dans une fourchette de 0,75 à 1 %. La Banque centrale américaine a confirmé qu’elle allait encore procéder à deux nouvelles hausses cette année et deux autres l’an prochain. En décembre, le loyer du dollar devrait donc se situer entre 1,25 et 1,5 %. Un fameux changement : pendant sept ans, de fin 2008 à fin 2015, les taux américains étaient presque à zéro, et ils n’ont été relevés que très prudemment, une fois fin 2015, et une fois fin de l’an dernier ! Serions-nous sortis de cette période très inconfortable des taux négatifs ?

USA, BCE et inflation, un trio bienfaisant

Geert Gielens, l’économiste en chef de Belfius, est parmi ceux qui le pensent. La disparition du risque de déflation, la santé de l’économie américaine et la politique de la Banque centrale européenne, voilà trois éléments qui militent pour un retour à la normale, dit-il.

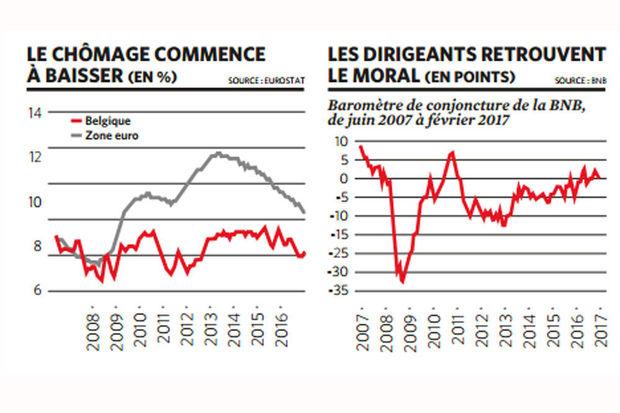

La déflation ? C’était le cauchemar des autorités monétaires européennes. Un scénario à la japonaise : une baisse des prix généralisée et continue, qui paralyse les ménages et les entreprises et empêche l’économie de redécoller pendant une ou deux décennies. La menace était réelle. Il n’y a pas si longtemps, les prix européens évoluaient de manière négative : fin juillet 2009, l’inflation tombait à -0,7 % dans la zone euro (et même -1,7 % dans notre pays), et début 2015 elle rechutait à -0,6 %. C’est d’ailleurs ce qui avait décidé la Banque centrale européenne à sortir, en mars 2015, les outils ” non conventionnels “, soit le rachat des obligations (essentiellement des titres d’Etat) dans le marché. Les résultats ont été mitigés, mais les taux sont tombés et l’euro s’est affaibli, ce qui a donné de l’oxygène à l’économie européenne : on voit aujourd’hui le chômage baisser, les baromètres de confiance remonter et la croissance se maintenir. En février, pour la première fois depuis quatre ans, la hausse des prix a atteint 2 %, ce qui est grosso modo l’objectif de la BCE. Certes, l’inflation a été aidée par l’évolution des prix pétroliers (comme ils étaient très bas voici un an, il y a un effet qui va bientôt s’estomper). Certes, lorsque l’effet de prix du pétrole se sera estompé, aux environs du mois de mai, l’inflation devrait retomber un peu. Mais pas passer en territoire négatif : ” l’inflation de base, c’est-à-dire l’évolution des prix d’un panier de produits excluant l’alimentation et l’énergie, se maintient à 0,9 % depuis des mois et n’est jamais tombée sous zéro “, souligne Geert Gielens. Le risque de déflation n’est plus qu’un mauvais souvenir.

La politique monétaire de la BCE ? Aujourd’hui, si les taux des obligations sont encore très bas malgré leur remontée récente, c’est surtout parce que la BCE intervient massivement dans le marché. ” Mais elle ne peut pas continuer à acheter indéfiniment des obligations “, observe Geert Gielens. Son programme d’achat doit en effet se terminer à la fin de cette année, programme qui sera réduit à partir du mois d’avril à 60 milliards d’euros par mois (contre 80 milliards auparavant). ” Ce n’était peut-être pas son intention, mais quand la BCE a annoncé cette réduction en décembre dernier, les marchés l’ont interprétée comme le signe d’un allègement de la pression sur les taux, dit Geert Gielens. On peut dire qu’aujourd’hui, le couvercle sur les taux a cédé. ”

Les Etats-Unis ? Lorsqu’on lui a demandé voici quelques jours pourquoi la Fed relevait ses taux, la présidente de la Banque centrale américaine Janet Yellen a répondu : “Le message est simple : l’économie va bien”. En effet, la machine américaine tourne bien.

” Aux Etats-Unis, l’inflation atteint 2,5 %, l’inflation de base 2 %, il y a le plein emploi et les salaires ont augmenté de 2,8 % sur un an “, observe Xavier Timmermans, stratégiste auprès de BNP Paribas Fortis. Si Donald Trump met en oeuvre les mesures qu’il a annoncées et qui sont destinées à relocaliser de l’activité dans le pays, il pourrait y avoir une pénurie d’emploi, une tension supplémentaire sur les salaires et une nouvelle hausse des prix. Pour éviter la création d’une spirale dangereuse, ” la Fed se doit de réagir “, ajoute Xavier Timmermans, stratégiste chez BNP Paribas Fortis. Les marchés anticipent donc la poursuite de la remontée des taux américains. Et naturellement, quand les taux montent aux Etats-Unis, ils sont poussés aussi vers le haut en Europe.

Les taux courts devraient rester bas très longtemps

Alors, back to normal ? ” Restons prudents “, tempère Xavier Timmermans. Oui, les taux longs en dollars et en euros remontent. Oui, les taux courts en dollars sont poussés vers le haut. Mais il n’en est pas encore de même du côté des taux courts en euro. De ce côté, les taux pratiqués par les banques quand elles se prêtent entre elles, restent négatifs, de même que le taux de dépôt de la BCE (le taux sur les liquidités en excès que déposent les banques auprès de la BCE est de -0,4%), alors que le taux directeur de la BCE est à zéro depuis mars 2016.

” Les taux courts en euros devraient rester très bas pendant encore un long moment, estime Xavier Timmermans. La BCE ne devrait prendre aucun risque tant que la situation ne sera pas éclaircie dans le sud de l’Europe. Pour être clair, elle va davantage focaliser son attention sur l’Italie (un pays fortement endetté et en faible croissance) que sur l’Allemagne, explique-t-il. Et pour éviter que les marchés ne perturbent la situation, elle ne va certainement donner aucun signe de changement avant les élections présidentielles françaises (qui se tiennent fin avril début mai, Ndlr) “. Et après ? La BCE va maintenir ses rachats d’obligations jusqu’à la fin de l’année et donc les taux directeurs de l’euro devraient rester à zéro jusque-là, poursuit le stratégiste de BNP Paribas Fortis, qui ne s’attend à une remontée des taux courts européens que fin 2018, début 2019. Voilà pourquoi il ne faut pas s’attendre à voir remonter les taux des carnets d’épargne pendant un certain temps encore.

La même prudence reste de mise sur les taux des obligations. Aujourd’hui, l’économie européenne croît un petit peu, et le chômage baisse. On peut donc attendre une hausse de salaires, sans doute à partir de l’an prochain, l’inflation de base devrait remonter, entraînant les taux européens. Notre taux belge à 10 ans, qui se situe aux environs de 0,9 % aujourd’hui, devrait atteindre d’ici un an 1 à 1,5 % estiment autant Geert Gielens que Xavier Timmermans. Mais une hausse des taux de 0,5 % équivaut à une baisse des cours des anciennes obligations de 3 %, souligne Xavier Timmermans. A moins de courir le risque de subir une perte, il est donc encore déconseillé de revenir dans le marché obligataire aujourd’hui.

On le voit, nous sommes désormais engagés vers un retour à la normalité. Les taux négatifs devraient peu à peu disparaître ces prochains mois. Mais le chemin est encore très long avant de retrouver le rendement d’avant crise…

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici