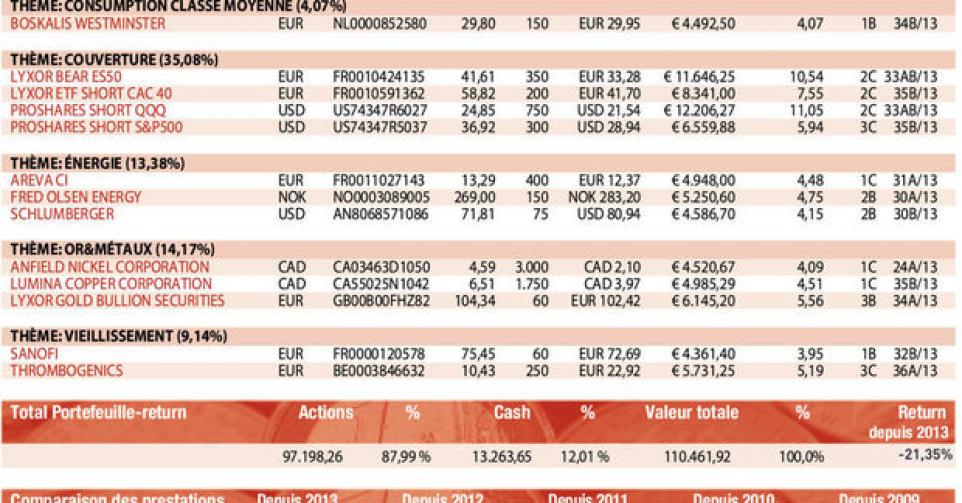

ThromboGenics et Tessenderlo Group

Le premier test important pour ThromboGenics n’est pas à proprement parler un succès. Sur les six premiers mois, la société louvaniste a enregistré un chiffre de vente de 16,6 millions USD (12,5 millions EUR) pour Jetrea (contre les affections oculaires), alors que les analystes, nous y compris, avions plutôt espéré un chiffre compris entre 18 et 20 millions USD ou 14 à 15 millions EUR. Ceci signifie toutefois qu’au cours de la période comprise entre janvier et juin, plus de 4000 patients ont été soignés aux Etats-Unis, ce qui représente une pénétration de marché de 6% pour les “cas graves”. Sur le groupe-cible choisi, la moitié (51%; contre 40% fin avril) des spécialistes a déjà au moins commandé une dose de Jetrea et le nombre de spécialistes ayant à nouveau commandé est passé de 50 à 62%. Mais les attentes étaient plus ambitieuses. C’est un médicament innovant, un véritable “game changer”, à tel point qu’il faut du temps et un travail de conviction pour que les spécialistes de la rétine, les ophtalmologues et les patients commencent à l’utiliser. Jusqu’ici, ces derniers n’avaient d’autre choix que d’attendre, pour finalement se faire opérer (vitrectomie) lorsque la vue avait trop baissé. C’est à Thrombo et à son partenaire Alcon de modifier ce comportement “watch and wait” et surtout de convaincre le marché que le Jetrea peut être utilisé beaucoup plus tôt pour résoudre le problème. Cela dit, pour obtenir cette attitude proactive des spécialistes, il faudra du temps. Thrombo devra redoubler d’efforts de marketing pour doper les ventes de son produit, puisque la direction est aussi prudente pour le 2e semestre. Avec le double chèque d’Alcon, pour le lancement en Europe et les premières ventes (au total 90 millions EUR), le chiffre d’affaires semestriel atteint 102,7 millions EUR et le bénéfice net 54,6 millions EUR. Cette déception a évidemment plombé le cours. Nous-mêmes étions trop enthousiastes et sommes forcés de revoir nos prévisions à la baisse : notre objectif de cours est revu à 32 EUR (contre 46 EUR). Les actionnaires fidèles peuvent conserver les actions (rating 3C). Jetrea demeure un très bon médicament mais encore faut-il que tout le monde en soit convaincu.

Les résultats et surtout les perspectives pour cette année de Tessenderlo Group sont une grosse déception. Le 2e trimestre n’a fait état d’aucune amélioration dans les résultats. A cet égard, on retiendra que la filiale Akiolis (traitement de déchets animaux et végétaux), surtout, a déçu en raison de la plus vive concurrence lors de l’enlèvement de volumes en France et partant de la pression sur les marges. Car Gelatine/Akiolis est la deuxième principale division de Tessenderlo en termes de production bénéficiaire et le groupe entend baser son avenir sur ce département. Après six mois, le cash-flow opérationnel récurrent (REBITDA) a reculé de 8 millions EUR ou 23,3% par rapport au 1er semestre de l’an dernier. Au niveau du groupe, le REBITDA est inférieur de 17,6% au 1er semestre par rapport à la même période l’an dernier. Aucune amélioration n’est prévue à court terme, de sorte que la direction a été forcée de lancer un avertissement sur bénéfice : elle prévoit désormais que le REBITDA sera inférieur de 20% à celui de l’an dernier (2012 : 161,1 millions EUR), alors que les analystes avaient seulement prévu un repli de quelque 5%. Le groupe est encore en pleine transformation et est confronté à des conditions de marché difficiles. Le calice doit être bu jusqu’à la lie. Nous pensions que nous nous étions positionnés à un (trop) faible niveau, mais nous sommes encore plus bas que le niveau qui prévalait il y a… 20 ans ! Nous continuons de croire au potentiel à plus long terme (rating 1C). N’oublions pas que la participation de 27,6% (normalement) de SNPE (disons l’Etat français) sera bientôt reprise à 22 EUR par action par Picanol.

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici