Alors que les rapports trimestriels et annuels d’entreprise s’enchaînent, le moment est venu de faire le point. En termes de résultats, le bilan est contrasté, avec une croissance en Europe et un repli aux Etats-Unis. Par contre, les perspectives sont négatives des deux côtés de l’Atlantique.

L’année 2022 a été marquée par d’innombrables imprévus: guerre en Ukraine, emballement de l’inflation, envolée des prix du gaz et de l’électricité en Europe, etc. Malgré ces innombrables écueils, les entreprises européennes sont parvenues à maintenir leur rentabilité. Suivant le dernier consensus de Refinitiv I/B/E/S, les bénéfices du Stoxx 600, l’indice européen élargi, ont progressé de 4% au quatrième trimestre. Au total, les 600 principales entreprises européennes cotées ont engrangé (approximativement) 750 milliards d’euros de bénéfices l’année dernière, 18% de plus qu’en 2021.

Aux Etats-Unis, l’ambiance est radicalement différente pour le quatrième trimestre. Les profits des entreprises du S&P 500 ont reculé de 5,3%, selon le dernier consensus de Factset. Pire que ce qui était attendu fin décembre (-3,2%), à la clôture du trimestre, et le plus mauvais chiffre depuis le troisième trimestre 2020, en plein confinement mondial! Sur l’ensemble de l’année, le bilan est également assez mitigé: +4,4%, insuffisant pour compenser l’inflation.

L’importante différence entre résultats européens et américains s’explique notamment par la fermeté du dollar l’année dernière. Les profits des multinationales américaines, réalisant au moins la moitié de leurs revenus à l’étranger, ont reculé davantage (-7,3% au 4e trimestre) que les entreprises dont la majorité des ventes proviennent des Etats-Unis (-3,5%).

Grands écarts sectoriels

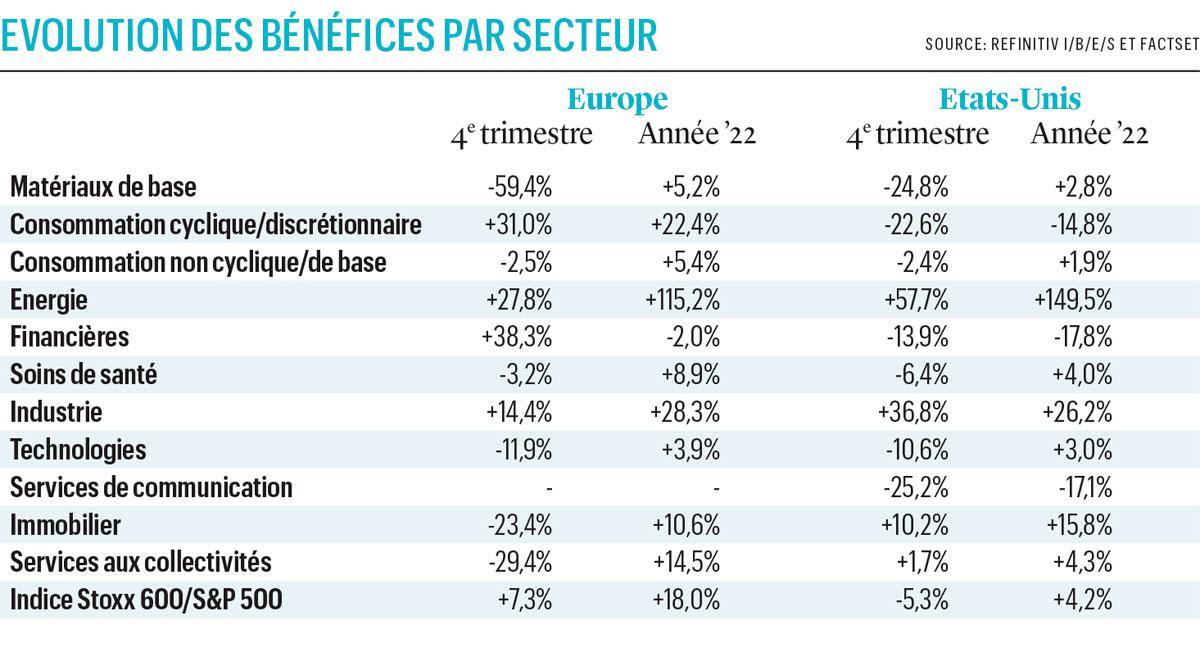

Le deuxième constat incontournable réside dans les évolutions sectorielles très contrastées. Tant en Europe qu’aux Etats-Unis, les profits du secteur technologique étaient orientés à la baisse. De nombreux éléments peuvent l’expliquer, comme le ralentissement de la croissance de l’e-commerce et de la publicité en ligne, le retournement du marché des semi-conducteurs (ventes en baisse de 9,2% en novembre, selon Semiconductor Industry Association) ou l’inflation des coûts et des salaires. De Microsoft au géant allemand des logiciels SAP, nombre de groupes technologiques ont ainsi annoncé des plans de restructuration ces derniers mois, beaucoup admettant avoir été trop optimistes durant le boom de la pandémie.

Au total, les 600 principales entreprises européennes cotées ont engrangé l’an dernier 18% de plus qu’en 2021.

Le secteur des matériaux de base a fini l’année sur une note clairement négative, avec une chute de 59% de ses profits en Europe. La principale raison est la nette rechute des prix du minerai de fer (-48% entre début mars et début novembre) et des métaux en général. Sur l’ensemble de l’année, le secteur enregistre une légère croissance de ses bénéfices, contrastant avec les profits record enregistrés par les géants miniers (BNH Billiton, Rio Tinto) fin 2021-début 2022.

Du côté des bons élèves, le principal bénéficiaire de l’année 2022 est sans conteste le secteur énergétique. Même dans le sillage de la rechute des prix mondiaux du pétrole et des cours du gaz en Europe, la croissance des bénéfices est restée élevée. Ce qui a permis au géant américain ExxonMobil d’engranger un bénéfice record pour une compagnie pétrolière occidentale de 55,7 milliards de dollars en 2022. Un chiffre qui sera toutefois largement dépassé au niveau mondial par Saudi Aramco, premier producteur mondial de brut, dont le compteur affichait déjà 130,3 milliards de dollars de profits nets après neuf mois l’année dernière.

Divergences individuelles

Même au sein d’un même secteur, les divergences sont parfois importantes, notamment au niveau de la consommation discrétionnaire/cyclique. Dans ce cas, l’écart s’explique avant tout par les différences au niveau des segments. En Europe, le secteur est dominé par le luxe, qui a plutôt bien résisté et a même connu un dernier trimestre très positif grâce à l’assouplissement de la politique zéro covid en Chine. LVMH a ainsi enregistré des ventes records au 4e trimestre (22,7 milliards) et le meilleur bénéfice de son histoire sur l’ensemble de l’année (12 milliards). Aux Etats-Unis, le secteur de la consommation discrétionnaire est par contre dominé par Amazon dont le bénéfice net a chuté de 98% au 4e trimestre en raison du ralentissement de ses principales activités (e-commerce et cloud) et de la hausse des coûts.

Les écarts observés au niveau du secteur financier peuvent sembler plus surprenants, tout particulièrement au vu de leur ampleur au quatrième trimestre avec une forte hausse des profits en Europe (+38%) et une chute aux Etats-Unis

(-14%). La principale explication réside dans le panorama des activités. Les institutions américaines sont globalement plus exposées aux activités de banque d’investissement (financements sur les marchés, activités de trading, etc.) qui ont souffert du repli des marchés. La principale victime a été Goldman Sachs qui a connu un quatrième trimestre désastreux avec une chute de 69% de ses bénéfices, résultat de sa stratégie axée sur la banque d’investissement et d’affaire (conseils en fusions et acquisitions, dossiers d’introduction en Bourse, etc.) ainsi que son exposition aux marchés via son pôle de gestion de patrimoine.

Comparativement, les établissements européens ont largement délaissé les activités de banque d’investissement depuis la crise de 2008. Elles ont ainsi davantage bénéficié de la hausse des taux qui améliore leur marge nette d’intérêt (différence entre les intérêts payés sur les financements, comme l’épargne, et reçus sur les crédits octroyés). Par exemple, Deutsche Bank a annoncé que sa marge nette d’intérêts avait atteint 1,51% au quatrième trimestre, 27% de mieux qu’au premier (1,19%).

Perspectives moroses

Ce qui intéresse le plus les marchés et les investisseurs, ce ne sont évidemment pas les résultats mais les perspectives. Malgré la chute de 55% de son bénéfice trimestriel, Meta Platforms a rebondi de plus de 20% en Bourse de New York grâce à la révision à la baisse de ses budgets dépenses et investissements pour 2023 ainsi qu’à l’annonce d’un plan de rachat d’actions propres de 40 milliards de dollars.

Dans l’ensemble, les prévisions sont toutefois plutôt moroses. Aux Etats-Unis, les analystes ont substantiellement réduit leurs attentes ces dernières semaines et prévoient désormais que les profits des entreprises du S&P 500 baisseront aux premier et deuxième trimestres 2023. Sur l’ensemble de l’année, la croissance attendue plafonne à 3%, soit moins que l’inflation attendue (comme en 2022).

Les perspectives ne sont pas meilleures en Europe. Les bénéfices du Stoxx 600 sont ainsi attendus en baisse aux premier, deuxième et troisième trimestres 2023, selon le consensus Refinitiv I/B/E/S. Ce qui s’explique notamment par les bases de comparaison plus élevées en 2022. Plus généralement, cette prudence découle avant tout du ralentissement de l’économie combiné à l’inflation.

Impact sur les Bourses

Cet environnement a de quoi déprimer plus d’un investisseur. Pourtant, les sombres perspectives de résultats ne sont pas forcément si inquiétantes. Tina Fong, stratégiste chez Schroders, a notamment examiné comment évolue le S&P 500 américain en période de récession économique et de recul des bénéfices au cours des 100 dernières années.

Par rapport à la récession, la conclusion est que les Bourses ont toujours atteint leur plancher après le début de la récession et ont presque toujours commencé à rebondir avant la fin. Généralement, le creux des marchés se situe au milieu de la récession (cinq mois après le début et cinq mois avant la fin). Le hic est que les récessions sont décrétées a posteriori par le National Bureau of Economic Research (NBER) outre-Atlantique. Lors de la Grande Récession, le NBER n’a ainsi annoncé que le 1er décembre 2008 que l’économie américaine était entrée en récession en décembre 2007.

Par rapport aux profits des entreprises, Tina Fong souligne également qu’il ne faut “pas attendre le plancher des bénéfices”. Au cours des 100 dernières années, “le niveau des bénéfices a généralement atteint un plancher après la fin de la récession et huit à neuf mois après le creux de l’indice S&P 500”. Globalement, les cours des actions rebondissent alors que deux à trois trimestres de résultats sont encore annoncés.

Secteurs solides

Cependant, la stratégiste de Schroders souligne que l’environnement demeure incertain. La récession continue de guetter l’économie et l’inflation reste élevée, ce qui complique la tâche des banques centrales et maintient les taux à des niveaux plus élevés.

Il convient ainsi de privilégier les entreprises et secteurs plus solides. Si l’on se fie aux prévisions du consensus, les mieux positionnés sont la consommation de base et les services aux collectivités aux Etats-Unis qui ont bénéficié de (légères) révisions à la hausse. La consommation de base englobe des entreprises comme Procter & Gamble, Coca-Cola, PepsiCo, Costco, Mondelez, Estée Lauder ou Colgate Palmolive. Du côté des services aux collectivités, épinglons notamment Nextera (centrales électriques renouvelables) et les distributeurs d’électricité Duke Energy, Dominion Energy ou American Electric Power.

En Europe également, le secteur des services aux collectivités profite plus de la révision à la hausse des estimations de résultats malgré un quatrième trimestre mitigé en raison des prix du gaz. Dans ce secteur, on retrouve notamment les énergéticiens Iberdrola, National Grid, Enel, RWE, E.On, Orsted (renouvelables)… ainsi que les entreprises de traitement des eaux usées et déchets (Severn Trent, Veolia). Le second secteur à s’illustrer est l’industrie (Siemens, Schneider, Airbus, ABB, etc.) grâce à la rechute des prix de l’énergie en Europe.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici