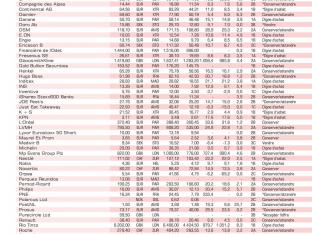

Nouveaux licenciements chez Philips

Chez Philips, c’est presque une tradition: on restructure après l’entrée en fonction d’un nouveau CEO. En octobre dernier, 4.000 emplois avaient déjà été supprimés. Pas assez pour redresser la rentabilité. Roy Jakobs a dès lors annoncé, en marge de la publication des résultats de 2022, le licenciement, en deux temps (la moitié cette année, l’autre en 2024), de 6.000 autres travailleurs encore.

Philips traverse une grosse crise. L’acquisition, sous l’ancien CEO Gerard Kleisterlee, de Respironics s’est révélée un véritable cauchemar. L’entreprise avait dû lancer en 2021 un rappel mondial de ses appareils de traitement de l’apnée du sommeil DreamStation, après avoir constaté que leur mousse anti-bruit présentait un risque potentiel pour la sécurité des consommateurs. Elle a reçu de nombreuses demandes de dommages et intérêts.

Bien que le quatrième trimestre ait été meilleur que prévu, 2022 peut être qualifiée d’année désastreuse. Les provisions constituées ont conduit à une perte nette de 1,6 milliard d’euros, ou de 1,82 euro par action. Même abstraction faite des éléments exceptionnels, le bénéfice d’exploitation a chuté de 35%, à 1,32 milliard d’euros, en raison de l’inflation des coûts. La marge bénéficiaire a glissé de 12 à 7,4% et le flux de trésorerie disponible a été négatif de 961 millions d’euros. Parce qu’elle a besoin de liquidités, l’entreprise payera le dividende (0,85 euro par action) en actions plutôt qu’en espèces.

D’après Roy Jakobs, l’actuel CEO, la rentabilité de Philips devrait progresser timidement à court terme. Cette année, la croissance du chiffre d’affaires ne devrait pas dépasser 5% mais une légère hausse, certes toujours à moins de 10%, de la marge bénéficiaire est attendue.

Conclusion

Ce n’est qu’en 2025 que la rentabilité de Philips pourra progresser structurellement. Son action est moins chère que la plupart des autres du secteur, mais en recommander l’achat n’est pour nous pas envisageable tant que l’ampleur des dommages restera à déterminer.

Conseil: conserver/attendre

Risque: moyen

Rating: 2B

Cours: 15,54 euros

Ticker: PHIA NA

Code ISIN: NL0000009538

Marché: Francfort

Capit. boursière: 13,82 milliards EUR

C/B 2022: –

C/B attendu 2023: 15

Perf. cours sur 12 mois: -45%

Perf. cours depuis le 01/01: +11%

Rendement du dividende: 5,5%

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici