GDF Suez

Conserver

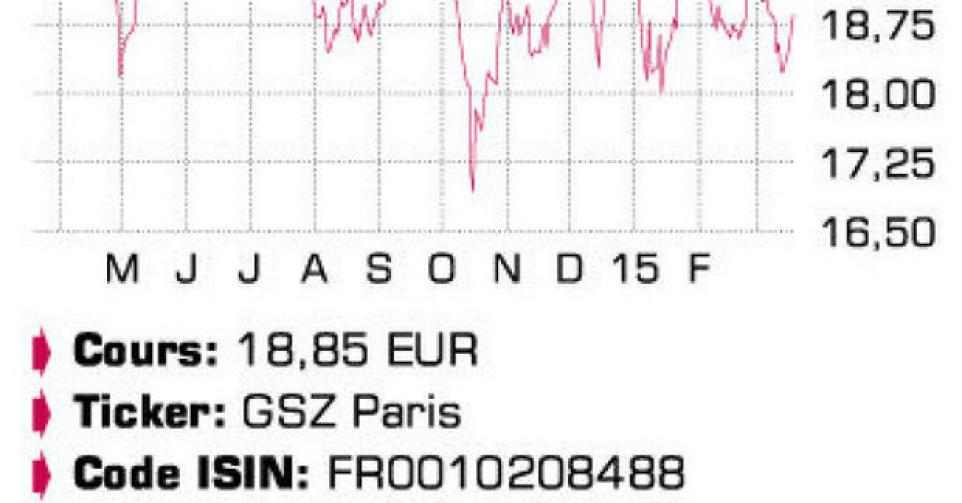

Des prix énergétiques relativement faibles en Europe, l’hiver assez clément, les ajustements des tarifs du gaz naturel, les problèmes avec les centrales nucléaires belges… Ces dernières années, la rentabilité du géant des services d’utilité publique a été mise à rude épreuve. Cette fois, c’est l’effondrement des prix du pétrole et du gaz naturel qui exigent leur tribut. GDF Suez investit lourdement dans la production de gaz naturel et le commerce de GNL, ce qui a permis une hausse de l’EBITDA de 11% l’an dernier dans cette activité. Cette division produit déjà plus d’EBITDA que les activités énergétiques européennes du groupe. Revers de la médaille : GDF Suez est devenu plus dépendant de l’évolution des prix du pétrole et du gaz à l’international, et la baisse de prix des derniers mois coûtera cette année 900 millions EUR d’EBITDA et 350 millions de bénéfice net à l’entreprise. C’est une mauvaise nouvelle, car elle implique également que les résultats ne seront pas brillants en 2015 non plus. L’an dernier, on espérait encore que 2015 marquerait le début d’un nouveau cycle de croissance, mais ce sera en réalité à nouveau une année de transition. L’EBITDA et le bénéfice net devraient être conformes à ceux de 2014 cette année, où aucune division ne devrait présenter de croissance sensible de sa rentabilité. La marche arrière induite par la baisse des cours pétroliers devra être principalement compensée par des mesures de réductions supplémentaires et les revenus complémentaires issus de la météo hivernale ” normale ” en France, en comparaison avec 2014, où la saison avait été très douce. A partir de 2016, le revirement stratégique devrait porter ses fruits. Les investissements se concentrent surtout sur les marchés émergents, alors qu’en Europe, GDF Suez n’injecte plus de fonds que dans l’énergie renouvelable. En 2013, le groupe a fait une croix sur le potentiel d’avenir des activités énergétiques classiques européennes en enregistrant 15 milliards EUR d’amortissements sur la centrale électrique classique. Les prix de l’électricité en Europe demeurent trop faibles, et l’offre grandissante d’énergie verte pousse les centrales classiques vers le rouge. Presque tous les grands groupes énergétiques européens font le même raisonnement et ferment des centrales, ce qui accroît le risque de black-out en Europe et en Belgique ces prochaines années. Chez nous, le sort des centrales nucléaires de Doel 3 et Tihange 2 est encore incertain, compte tenu des fissures au niveau du réacteur. Elles seront peut-être relancées en juillet, mais d’ici là, cette inactivité coûte à GDF Suez 20 millions EUR d’EBITDA par mois et par réacteur. La direction entrevoit 2016 avec plus d’optimisme. Sur les marchés énergétiques européens, la situation pourrait difficilement être pire, et là, le bénéfice opérationnel récurrent (hors éléments exceptionnels – REBIT) devrait se redresser quelque peu l’an prochain. Sur le marché français régulé du gaz naturel, GDF prévoit une croissance de son bénéfice opérationnel de 3 à 4%. Sur les marchés émergents, cette croissance se situe entre 5 et 7%, même si elle est revue à la baisse (les précédentes estimations faisaient état de 8 à 10%) compte tenu de la faiblesse des prix du pétrole et du gaz.

Conclusion

La croissance bénéficiaire est reportée d’au moins un an. La valorisation n’est certainement pas excessive, à un cours/bénéfice de 15 et une valeur d’entreprise/cash-flow opérationnel (EBITDA) d’environ 7. Les investisseurs ne tiennent pas encore compte de la croissance du bénéfice à partir de 2017. Le dividende brut de plus de 5% est du reste stable et intéressant (malgré la double imposition).

Conseil: conserver

Risque: faible

Rating: 2A

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici