“Le monde vit mieux avec un peu d’inflation, les 2% de ces dernières années, c’était peut-être trop bas”

Le pic d’inflation est sans doute derrière nous mais nos économies devront réapprendre à vivre avec de l’inflation. Et ce n’est pas forcément une mauvaise chose.

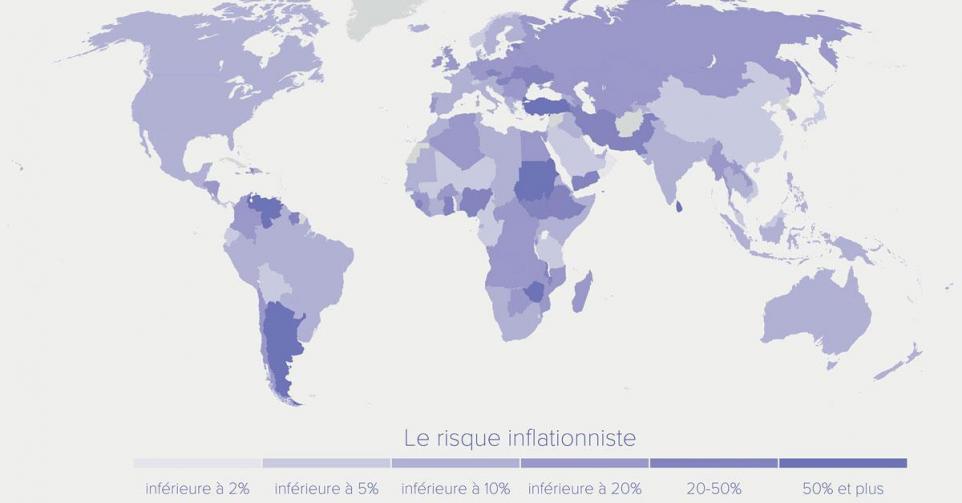

1. Quelles sont les zones où se situent les risques les plus aigus?

C’est une carte assez équilibrée, où l’on voit moins nettement de grandes zones géographiques à risque aigu se détacher. La poussée inflationniste touche quasiment toute la planète, avec quelques exceptions notables comme le Japon ou la Chine. Elle provient de la crise covid, de ses répercussions sur les chaînes d’approvisionnement et de la rapide reprise en 2021. Cela a entraîné des tensions sur les prix des matières premières et tout s’est emballé avec la guerre en Ukraine et son impact direct sur les prix de l’énergie.

“C’est la mauvaise surprise de 2022, affirme Sylviane Delcuve, économiste chez BNPP-Fortis. La guerre en Ukraine a accentué une situation qui était déjà là en 2021. Ce qu’on a fait à l’économie mondiale avec le covid et la sortie de la pandemie a tout déréglé.”

Les marges des entreprises sont sous pression, il faut absolument les soutenir pour conserver un tissu industriel en Europe.”

Ce contexte général est aggravé dans certains pays comme la Turquie ou l’Argentine, qui ont suivi des politiques budgétaires peu orthodoxes dans l’espoir de booster la croissance. “Une forte inflation, c’est un affaiblissement généralisé de la population et cela entraîne souvent des troubles sociaux, souligne Nabil Jijakli, deputy CEO de Credendo. Souvenons-nous que ce sont des marches de la faim qui ont ouvert le printemps arabe en 2010-2011.”

Ici, nous le voyons déjà dans certains pays d’Amérique latine comme le Panama ou le Pérou mais aussi au Kazakhstan. L’impact le plus brutal de cette inflation mondialisée, c’est toutefois les populations d’Afrique qui le subissent. “Dans de nombreux pays africains, un problème d’inflation, c’est un problème de survie, dit Sylviane Delcuve. Et c’est encore plus vrai maintenant que ce continent est touché par le réchauffement climatique. Les gens doivent tout simplement sauver leur peau. Ils essayent de trouver un avenir ailleurs et cela risque d’accentuer les tensions migratoires en Europe.”

2. Quelles sont les zones où les choses s’améliorent?

La brusque poussée inflationniste mondiale ne laisse que très peu de possibilités d’évitement pour les Etats. Raphaël Cecchi, risk analyst chez Credendo, relève toutefois quelques améliorations en Asie du Sud-Est. “L’inflation y reste contenue car ces pays sont à proximité des principales sources d’approvisionnement et peuvent se fournir assez facilement en énergie, dit-il. Plusieurs pays de ces régions ont des fondamentaux qui ne sont pas trop mauvais et peuvent dès lors dégager des subventions alimentaires pour les populations les plus fragilisées. C’est ce que parvient à faire l’Inde également.”

Un peu plus au nord, en Chine et au Japon, l’inflation ne connaît pas le même emballement qu’en Europe. Le Japon en raison de son modèle économique particulier et la Chine car elle est en phase de ralentissement économique. “La Chine connaît le problème inverse au nôtre, analyse Sylviane Delcuve. Elle a un vrai problème de dynamisme économique et essaie de relancer la machine en baissant les taux d’intérêt là où nous les remontons pour maîtriser l’inflation.”

3. A quelles évolutions s’attendre dans les prochaines années?

“La période de basse inflation est terminée, on ne doit pas s’attendre à ce qu’elle redescende sous les 2% dans les prochaines années.” Nabil Jijakli confirme que nos économies devront réapprendre à vivre avec une inflation élevée.

Plusieurs tendances poussent en effet les prix à la hausse. Il y a tout d’abord le mouvement vers une certaine déglobalisation, amorcé lors de la crise du covid. Si des productions sont rapatriées en Europe pour limiter les coûts et l’impact “climat” du transport, cela se traduira a priori par des prix plus élevés qu’en production asiatique.

Ensuite, il y a les tensions géopolitiques qui incitent à revoir et à fragmenter certaines chaînes d’approvisionnement, non plus pour des raisons de coût ou de fiabilité mais pour des raisons clairement politiques.

Enfin, il y a la décarbonation de l’économie. “Elle décuple la demande pour certaines matières ou certains biens, dit Raphaël Cecchi, et cela pousse logiquement leurs prix à la hausse.” Cette décarbonation exige, en outre, des investissements gigantesques et comme de nombreux pays industrialisés lancent leurs plans simultanément, cela favorise l’inflation.

Le retour de l’inflation n’est pas forcément une mauvaise chose pour les économies des pays industrialisés. “Le monde vit mieux avec un peu d’inflation, les 2% que nous avions ces dernières années, c’était peut-être trop bas, avance Sylviane Delcuve. Le choc que nous avons eu cette année, évidemment c’est beaucoup trop rapide. Il y a eu un emballement que nous avons pu constater quasiment d’une semaine à l’autre en faisant nos courses. Les banques centrales essayent de rectifier le tir en remontant les taux et je pense que cela va fonctionner. Nous avons passé le pic de l’inflation et si nous pouvions nous stabiliser entre 3 et 5%, ce ne serait pas plus mal. C’est même plutôt salutaire pour les pays endettés, car ce niveau d’inflation permet de ‘manger’ progressivement la dette.”

Lire aussi | Le pic de l’inflation semble être passé

Nabil Jijakli partage globalement l’analyse. Il pointe toutefois un écueil pour les économies européennes. “Au contraire des Etats-Unis, notre inflation est importée, explique-t-il. Or, la politique monétaire est largement impuissante face à une inflation provenant des prix énergétiques et des matières premières. Elle peut en revanche être efficace contre un autre risque qui nous guette: l’inflation de second tour. Que ce soit de manière automatique comme en Belgique ou négociée comme chez nos voisins, les salaires tendent à suivre la courbe d’augmentation des prix. Ils génèrent à leur tour de l’inflation, avec un risque de spirale comme nous l’avons connu dans les années 1980.”

Le vrai défi pour l’Europe, c’est de retrouver une énergie à un prix correct.

4. Quelles actions entreprendre pour éviter que ces risques ne se matérialisent?

Les politiques monétaires peuvent permettre de limiter l’inflation mais sans doute pas de l’annuler. Cette situation est plus que périlleuse pour de nombreuses entreprises qui, notre baromètre des exportateurs l’a encore montré, ne peuvent pas toutes répercuter la hausse des prix énergétiques dans leurs prix de vente. “Les marges des entreprises sont sous pression, dit Pascaline Della Faille, risk manager chez Credendo. Il faut absolument veiller à soutenir ces entreprises pour conserver un tissu industriel en Europe. Les Etats-Unis en sont conscients et ils y vont plein pot dans le soutien à leurs industries.”

Lire aussi | La pression sur les marges effraie les investisseurs

Sylviane Delcuve redoute aussi une catastrophe économique au début 2023, avec une explosion du nombre de faillites. La filière alimentaire a donné l’alarme, dans les boulangeries et les boucheries notamment, mais l’industrie lourde (cimenteries, verre, etc.) est désormais en péril avec le niveau des prix énergétiques. “Le vrai défi pour l’Europe, c’est de retrouver une énergie à un prix correct, dit-elle. Aujourd’hui, nous importons du gaz liquide des Etats-Unis. Cela nous aide à passer l’hiver mais cela nous coûte une fortune. Notre indépendance va s’organiser mais le processus risque d’être très lent et très coûteux. Faire marche arrière sur l’arrêt du nucléaire semble plus compliqué que prévu et les tentatives de plafonnement des prix se heurtent au lobby des producteurs.”

On ne peut que regretter que cette transition énergétique n’ait pas été menée avec plus d’allant et que les solutions doivent maintenant être imaginées dans l’urgence. Comme on ne peut que regretter que nos économies n’aient pas été mieux préparées à un retour de l’inflation.

“Cela fait une douzaine d’années que la Banque centrale injecte des liquidités dans l’économie européenne, rappelle Sylviane Delcuve. Quand la planche à billets tourne comme ça, un jour ou l’autre il y a de l’inflation. On aurait sans doute eu un choc inflationniste, même sans l’Ukraine. Mais là, on a pris la claque en un coup, presque sans rien voir venir. Les spécialistes de la géopolitique nous disaient bien qu’il y avait une menace russe sur l’Ukraine mais bon, quand c’est lointain, personne ne veut le croire. Et c’est sans doute un peu la même chose aujourd’hui pour la Chine et Taiwan.”

Voir aussi : Credendo

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici