Trente banques différentes en Belgique : Comment bien la choisir ?

L’offre est nombreuse et il y a de quoi s’y perdre. Voici quelques conseils pour choisir la banque qui vous convient le mieux et éviter quelques coûteuses erreurs.

La banque n’est pas qu’un endroit où tombe un salaire. Elle sert aussi à obtenir un prêt, à fournir des assurances ou encore à booster une épargne. Autant de points dont l’intérêt varie selon les besoins et les personnes.

Malgré un choix entre 30 banques selon un dernier décompte de la Banque Nationale, très peu de Belges changent de banques. Cette inertie, voire cette paresse, profite aux banques qui ont encore trop souvent tendance à se reposer sur leurs lauriers. Pourtant, contrairement à ce que l’on pourrait croire, changer de banque n’est pas si compliqué. Et cela peut faire une réelle différence pour peu que se donne la peine d’étudier la question.

Voici ce à quoi on doit faire attention lorsqu’on choisit une banque plutôt qu’une autre.

1) Quels sont les frais (parfois cachés) ?

Les banques proposent souvent des paquets de services dont le contenu et le prix varient. Cela peut être perturbant, d’autant plus qu’il n’est pas rare que le diable se cache dans les détails. Il est donc important de prendre connaissance de l’ensemble des tarifs et conditions d’un compte avant d’y souscrire.

Ainsi, un compte annoncé comme gratuit ne l’est pas toujours. Et le remplacement d’une carte perdue ou volée, d’un boîtier ou une domiciliation refusée ou encore l’impression des extraits de comptes et l’utilisation de distributeurs d’autre banque peut entraîner des frais plus ou moins conséquents.

Pour vérifier où se trouve, par exemple, le compte à vue le moins cher, on peut utiliser les calculateurs de wikifin mis en place par la FSMA, soit l’Autorité belge des services et marchés financiers. Il s’agit d’un organisme public autonome. En ne remplissant qu’un nombre minime de données, on peut déjà se faire une idée.

Enfin, pour faciliter la comparaison, sachez qu’un pack standard comporte généralement un compte à vue, un compte épargne, un service bancaire en ligne, une carte de banque et une carte de crédit.

2) Quel est le taux du compte épargne ?

Les taux varient chaque semaine et il est donc utile de vérifier régulièrement, car les différences entre banques peuvent parfois être conséquentes. D’autant plus qu’une même banque peut offrir plusieurs genres de comptes épargne selon qu’on soit un nouveau client ou non. Lire les petites lignes a donc ici tout son intérêt. Certains étant susceptibles d’offrir un bien meilleur rendement, cela vaut la peine de comparer sur la plateforme Guide-épargne.be. ou d’utiliser le calculateur de wikifin.

On notera que le rendement ne sera véritablement intéressant que si l’argent reste plus d’un an sur le compte (via, par exemple, une prime de fidélité).

Enfin, si votre épargne est supérieure à 100.000 euros, il est même judicieux d’ouvrir plusieurs comptes d’épargne dans différentes banques pour pouvoir bénéficier du fonds de garantie. Attention cependant à ce que cette nouvelle banque ne soit pas une filiale de votre banque, sous peine de pouvoir profiter qu’une fois du fonds de garantie.

3) Peut-on descendre dans le rouge et si oui quel est le taux pratiqué ?

Un point souvent oublié est de vérifier combien la banque vous facture quand vous passez dans le rouge et même si vous en avez la possibilité. Dans certaines banques, on va vous facturer des taux de 10%. De quoi rapidement en faire une très mauvaise surprise. Le même principe vaut pour les cartes de crédit dont les frais, limites et conditions de remboursement peuvent être fort différents. Pour mieux s’y retrouver, le site guide-épargne reprend plus de 75 cartes de crédit d’institutions belges.

4) Ou est-ce que je trouve le prêt immo le plus intéressant ?

Beaucoup changent de banque quand ils obtiennent dans une autre banque un taux plus intéressant pour leur prêt immobilier. Si les taux d’intérêt sont officiellement fort proches d’une banque à une autre, en réalité il est possible de le réduire significativement (parfois jusqu’à 1%) en négociant et en faisant le tour des banques. Pas un détail puisqu’un pour cent de gagné peut signifier plusieurs dizaines de milliers d’euros de différence si le prêt s’étale sur 30 ans par exemple. On n’hésitera pas à faire son shopping et à faire jouer la concurrence.

5) Où sont les assurances les plus intéressantes ?

Une banque propose toutes sortes d’assurances. Néanmoins les plus importantes sont l’assurance incendie, l’assurance automobile et l’assurance responsabilité civile. Des assurances que l’on doit, pour l’instant, souvent prendre dans la même banque si l’on veut obtenir un prêt hypothécaire avantageux.

Lire aussi| Secteur des assurances : le courtage se renforce

Pourtant l’offre est tellement large qu’il est vivement conseillé de comparer. Pour s’y retrouver, le prix est un critère, ce qui est réellement couvert en est un autre. Tout comme le fait qu’il n’y ait pas de doublon. Par exemple une assurance pour des frais qui sont déjà couverts par votre employeur ou par une assurance contractée ailleurs n’a guère d’utilité. Payer deux fois est toujours un mauvais placement.

6) Est-ce que je souhaite contracter une épargne pension et si oui quel type ?

Il peut y avoir deux grands types d’épargne pension.

– l’assurance épargne-pension qui garantit un taux fixe sur vos versements. Il peut être utile de comparer ce taux entre les banques. Tout comme les frais d’entrées qui sont demandés et qui sont généralement compris entre 4 et 7%”.

– l’épargne pension qui n’a pas de taux garanti et le dont le rendement dépend des fonds d’investissement pour lesquels on a opté. Dès qu’on a dix ans devant nous, il peut être intéressant d’opter pour un fonds d’investissement. Pour comparer cette forme d’épargne pension au mieux il est important d’examiner les rendements à long terme (soit sur cinq à dix ans). Les rendements peuvent effectivement fluctuer énormément. Bon à savoir : contrairement aux contrats d’assurance épargne-pension qui ont une date d’échéance fixe, si les taux chutent, vous pouvez toujours attendre que les taux remontent. Par ailleurs rien ne vous empêche de modifier votre profil de risque en adaptant votre stratégie au fil du temps, en fonction de votre âge.

Avant de vous décider pour une banque ou une autre, vérifiez aussi les frais. Les frais d’entrée sont en moyenne de 3%. Il faut aussi tenir compte des frais de gestion. Ils vont généralement de 0 à 1,5% et peuvent être négociés.

7) Ai-je envie d’investir ?

Il est possible d’acheter des obligations ou des actions dans presque toutes les banques. Néanmoins chez certaines il est plus facile de s’impliquer activement alors que d’autres proposent des solutions clés en main (fonds d’action) aux possibilités plus ou moins étendues.

Votre envie et/ou vos capacités boursières sont donc deux éléments qui peuvent donc jouer en faveur d’une banque plutôt qu’une autre. Bon à savoir: il ne doit pas forcément s’agir de milliers d’euros et il est ainsi moins risqué d’étaler les investissements dans le temps et de miser sur plusieurs options.

8) De quel type de service j’ai besoin en ligne ?

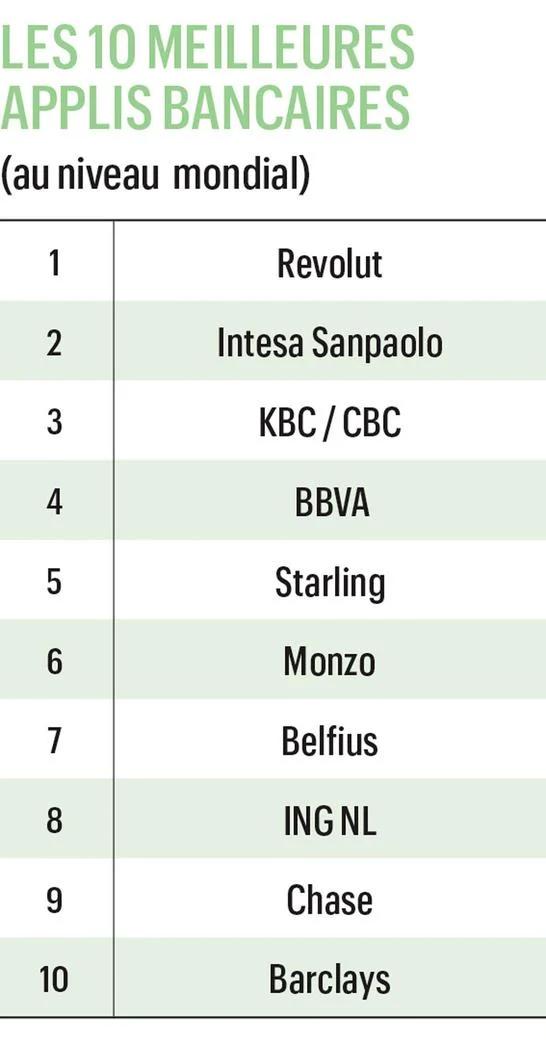

De plus en plus de banques misent sur une digitalisation. Parmi les applications bancaires, deux banques belges sont dans le top 10 des meilleures applis bancaires au monde de Sia Partners. KBC occupe la troisième place et Belfius se hisse en 7e position. Les autres banques que l’on retrouve dans le classement sont Banx (38e place), Argenta (50), BNP Paribas Fortis (59), Beobank (60), ING (70), Hello bank! (83), Aion (86), Axa Banque (87), Keytrade (107), Crelan (144) et Deutsche Bank (150).

Cette digitalisation de la banque a toutefois poussé de nombreuses agences à fermer et le contact personnel est donc devenu une denrée rare. Si vous souhaitez avoir un point de contact fixe avec qui établir un lien de confiance, vous ne trouverez votre bonheur que dans les plus petites banques.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici