“Sofina permet d’investir dans les méga-tendances de la décennie”, les six ingrédients de la réussite d’un des chouchous du Bel 20

Sofina signe depuis plusieurs années un parcours boursier qui laisse rêveur. La société d’investissement de la famille Boël ouvre aux petits investisseurs un accès à des opportunités exceptionnelles, tout en lui évitant bien des difficultés et des prises de tête. L’efficacité de sa stratégie lui permet de faire mieux que la Bourse, et pour longtemps encore sans doute.

Si le nom de Sofina vous évoque une institution austère, c’est parce que tel a été, longtemps, le véhicule d’investissement de la famille Boël. Mais la société de portefeuille mérite désormais d’autres étiquettes, bien plus sexy: habile investisseur dans les techs, action technologique du Bel 20, dénicheur de licornes (start-up valorisées à plus d’un milliard de dollars) ou tout simplement, chouchou du Bel 20. “Sofina permet d’investir dans plusieurs des méga- tendances de la décennie. A condition que l’on démarre jeune, elle est l’outil idéal pour se constituer une épargne- pension”, souligne Rudy De Groodt, analyste chez BNP Paribas Fortis.

> Lire aussi: Sofina, l’action technologique du Bel 20

“Le holding belge est devenu en une quinzaine d’années une entreprise d’investissement moderne. La belle endormie s’est réveillée”, sourit Hans D’Haese, analyste chez ING Belgique. Les résultats parlent d’eux-mêmes: entre 2004 et 2019, le portefeuille a enregistré un rendement de 9,3% l’an en moyenne, contre 4,6% pour son indice de référence européen et 8,2% pour l’indice mondial, auquel Sofina préfère du reste se comparer.

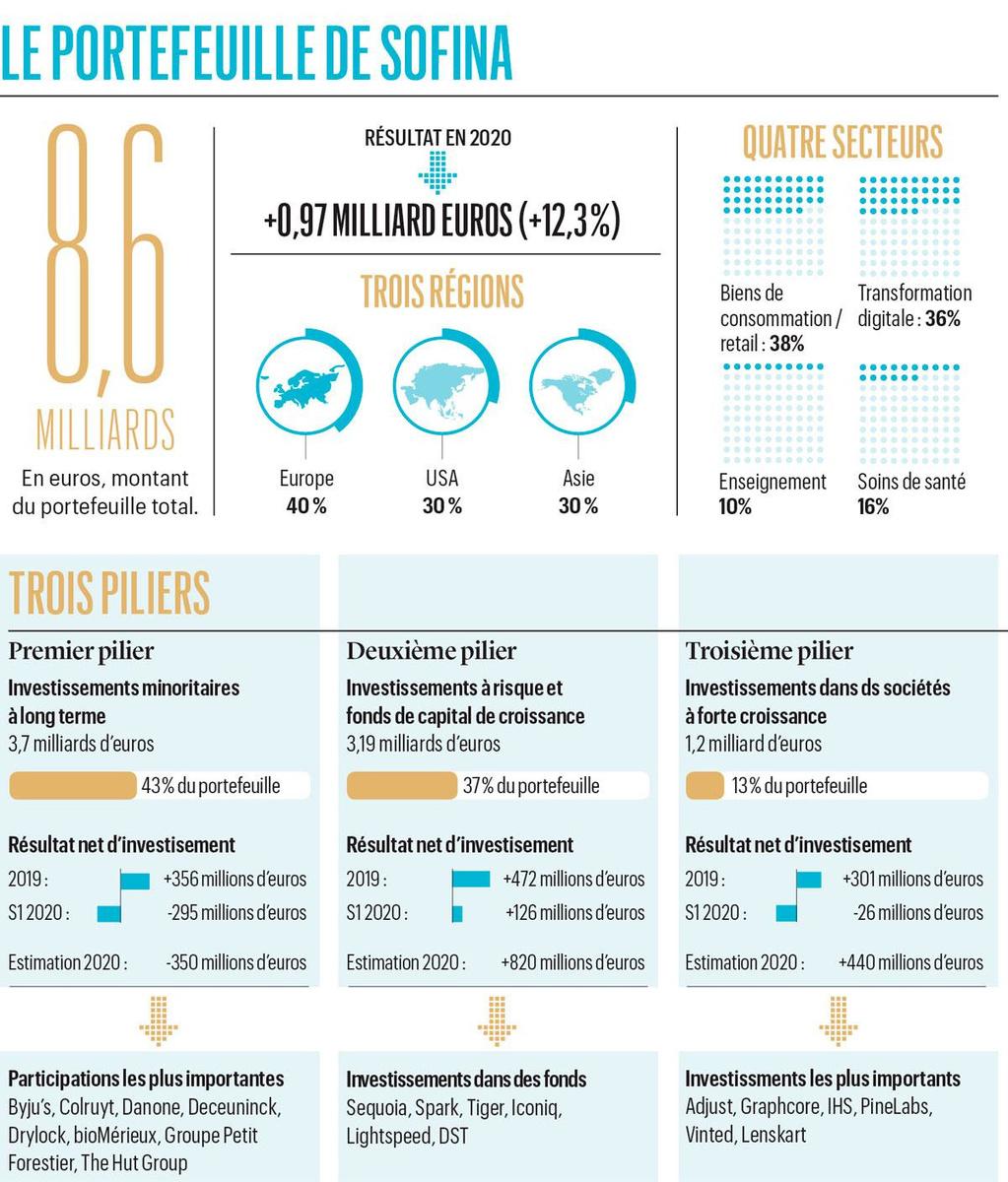

La crise sanitaire n’a pas brisé l’élan. Le portefeuille s’est même étoffé de 970 millions d’euros en 2020, à 8,6 milliards d’euros, à quoi correspond un rendement de 12,3% pour l’exercice. Contre 6,6% “seulement” pour l’indice mondial. Notons que le holding ne se finance pas par la dette: ses actionnaires de référence, les familles Boël et apparentées (lire l’encadré ci-dessous “Qui contrôle Sofina?”) n’ont aucun goût pour cela.

Qui contrôle Sofina?

C’est en 1956 que la famille Boël a acquis une participation de 8% dans Sofina, qui investissait à l’époque dans la production et la distribution d’électricité. Au cours des décennies qui ont suivi, le holding s’est ouvert à divers secteurs. Yves Boël, le patriarche, a fait fructifier la fortune familiale. A sa mort en 2012, les capitaux propres de Sofina atteignaient 3,7 milliards d’euros. La majorité des parts sont désormais détenues par sept familles apparentées, organisées en trois holdings-pivots: Union financière Boël, Société de participations industrielles et mobilière et Immobilière du Centre. Les actionnaires prennent leurs décisions de concert, sans pour autant que n’existe de pacte d’actionnaires formel. Sofina détient un petit nombre d’actions propres, destinées à couvrir les plans d’options de la direction ; le reste des titres est coté en Bourse.

Le futur s’annonce donc prometteur. Sofina, dont la formule paraît quasiment impossible à reproduire, fait des envieux. Son approche lui permet d’éclipser presque à coup sûr la Bourse, en tout cas sur la durée. Les ingrédients de son succès sont certes connus mais elle seule sait comment les associer.

1. Patience et longueur de temps

Purpose & Patience est un des mots d’ordre de Sofina. Le holding, coté en Bourse depuis 1899, privilégie une stratégie d’investissement de long terme. On ne trouve chez lui rien de l’inconstance propre à certains investisseurs en capital- risque: il est un bailleur de capitaux patient au service des entrepreneurs et des familles dont les sociétés progressent, comme le veut sa stratégie depuis 2014. Il conserve ses participations 10 ans en moyenne. “Nous créons de la valeur en restant investis dans les entreprises, témoignait en avril 2019 au quotidien De Tijd Harold Boël, son CEO. Le capital-risque n’est pas un jeu. Il faut disposer d’un horizon long. On attend parfois une dizaine d’années avant de pouvoir récupérer sa mise.” Certaines critiques estiment même que Sofina fait parfois preuve d’une patience exagérée, comme à l’égard de l’entreprise Deceuninck, laquelle oeuvre toutefois pleinement à son redressement.

A condition que l’on démarre jeune, Sofina est l’outil idéal pour se constituer une épargne- pension.

Le holding familial avoue avoir un faible pour les entreprises… familiales et les sociétés dont les fondateurs conservent une participation et continuent à faire partie de la direction. Des investissements qui offrent souvent un meilleur rapport rendement/risque. Colruyt, en portefeuille depuis 45 ans, en est un parfait exemple. “Si j’ai réussi, c’est grâce à mes collaborateurs. Si je n’ai pas échoué, c’est grâce à Sofina”, a dit un jour Jo Colruyt, le créateur de l’enseigne du même nom.

Pour autant, Sofina ne conserve pas éternellement ses participations: vendre fait aussi partie de la stratégie. C’est d’ailleurs de cessions fructueuses que vivent les sociétés d’investissement. “Lorsque la logique de sa présence au capital ne s’impose plus (…), ou encore que les espoirs de rendement à long terme (…) ne sont plus satisfaisants, elle se retire totalement ou partiellement”, précise le rapport annuel de 2019.

> Lire aussi: L’exceptionnel portefeuille de Sofina

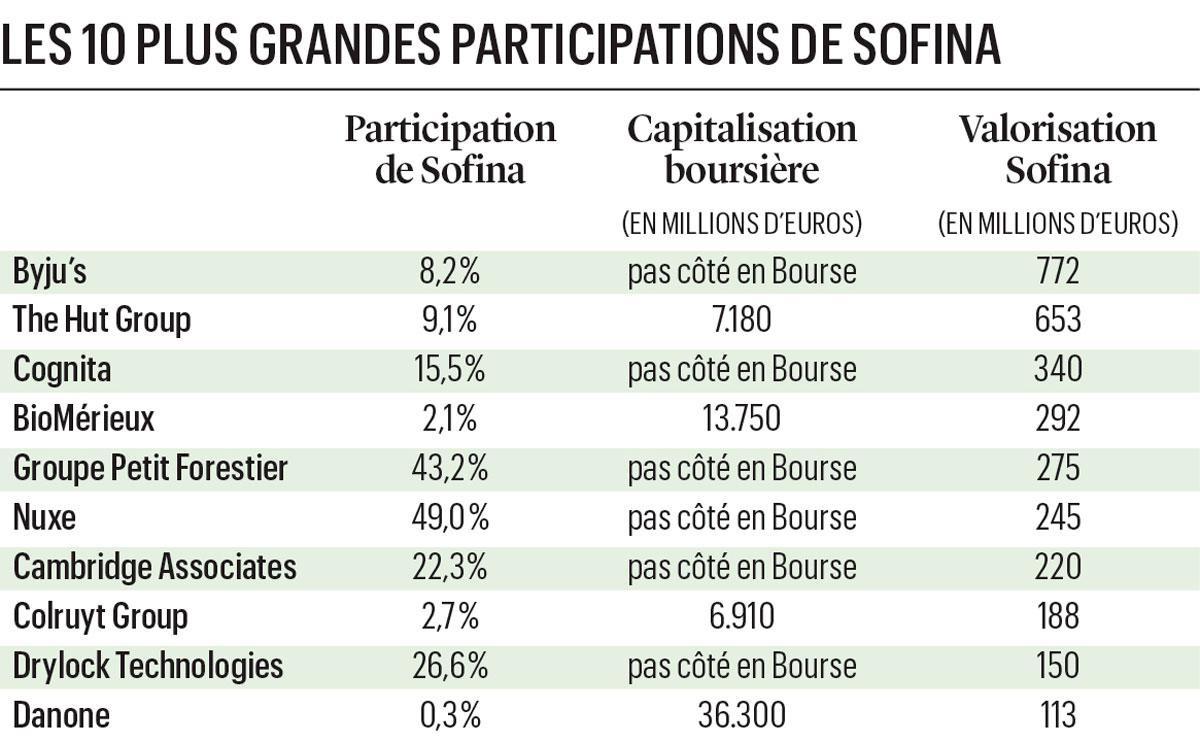

Sofina remanie depuis quelques années le premier de ses trois piliers d’investissement, composé de participations minoritaires dans des entreprises matures. Par exemple, elle a cédé des actions Colruyt et Danone au profit de Drylocke, le fabricant de produits d’hygiène de l’homme d’affaires Bart Van Malderen ou, en 2016, du distributeur britannique de produits de beauté en ligne The Hut Group. Un vrai coup dans le mille, celui-là: lorsque The Hut group a fait son entrée sur le London Stock Exchange l’an passé, sa valorisation a bondi de 20%. Les 9,1% que détient Sofina valent désormais plus de 670 millions d’euros.

Si ces participations minoritaires demeurent le fondement du porte-feuille, c’est avec ses deuxième et troisième piliers (investissements dans des fonds de capital-risque et des fonds de capital-dévelop- pement pour l’un, dans des entreprises à forte croissance moins matures que celles du premier pilier pour l’autre) que l’ex-Société financière de transports et d’entreprises industrielles met du piment dans sa vie: bien que plus risquée, l’approche est plus passionnante et surtout, plus rentable.

2. Un réseau en or

Lors de l’entrée en Bourse d’Airbnb en 2020, une seule société d’investissement belge a profité de l’explosion de la valeur de la plateforme de location: Sofina. Laquelle détenait des participations dans Yahoo! , Google, YouTube, LinkedIn, Instagram, WhatsApp et Uber bien avant que ces entreprises ne conquièrent le monde et que leur valorisation ne crève les plafonds. Sofina doit son accès à ces investissements aux excellentes relations qu’elle entretient depuis des dizaines d’années avec les meilleurs fonds américains et européens de capital- risque, comme Sequoia, Spark et Lightspeed, passés maîtres dans l’art de repérer les entreprises appelées à dominer les marchés mondiaux. “La liste des fonds avec lesquels elle collabore est un véritable Who’s Who des grands noms du paysage du capital-risque”, admire Hans D’Haese. “Cela fait très longtemps qu’elle est active dans ce domaine. Ces fonds l’apprécient pour sa stratégie de long terme”, confirme le gestionnaire de patrimoine Patrick Vermeulen. Car il ne suffit pas d’aller sonner à la porte, une valise pleine de billets à la main: ces fonds réputés n’acceptent les capitaux que de partenaires de confiance dont la vision est identique à la leur. Si Sofina figure dans leurs carnets d’adresses, c’est parce qu’ils entretiennent des relations depuis les années 1970. “Seul, le holding n’aurait pas réussi un tel parcours ; il le doit à ces fonds”, acquiesce Hans D’Haese.

Mais la société de portefeuille n’oublie pas pour autant de surveiller en permanence la qualité de sa collaboration avec ses general partners – même le meilleur des fonds peut perdre des collaborateurs essentiels, ou traverser une mauvaise passe. “Les gestionnaires plus récents font également l’objet d’une analyse régulière afin de déceler tôt ceux qui seront en mesure de surperformer leurs pairs dans le futur”, lit-on dans le rapport annuel. “Le réseau de Sofina revêt une importance cruciale. C’est grâce à lui que le holding est d’ores et déjà investi dans les successeurs de Facebook, Apple et autre Google. Il est une des rares possibilités dont dispose le petit épargnant d’accéder à ces sociétés”, apprécie Rudy De Groodt.

Les résultats montrent à quel point cette relation de confiance est précieuse. En 2019, la valeur du deuxième pilier avait augmenté de 472 millions d’euros, pour atteindre 2,38 milliards d’euros. Ce pôle, qui représente 31% du portefeuille, a assuré cette année-là plus de 40% du résultat des investissements. Au cours du premier semestre de 2020, en pleine crise sanitaire, il a été le seul à continuer à générer de la valeur. Il est resté également le moteur de création de valeur après l’été grâce, surtout, à ses prises de participation dans le secteur technologique et à sa présence sur les marchés dont le redressement a été le plus rapide, comme les Etats-Unis et la Chine.

> Lire aussi: Sofina, immunisé contre le Covid-19

Continuer à générer de la valeur au même rythme devrait toutefois devenir plus difficile désormais. D’après la direction, la masse de capitaux disponibles propulse les prix vers le haut et risque de compliquer l’obtention de rendements élevés ces prochaines années. Les valorisations colossales dont sont assorties les entreprises technologiques accentuent les risques de correction.

3. L’audace d’exploiter ses acquis

Lorsque l’on dispose de capitaux patients, d’un réseau international et d’énormément d’expérience, qu’est-ce qui empêche d’investir dans du capital-risque directement sans passer par d’autres? Rien, a conclu le management en 2013. C’est ainsi qu’est né le troisième pilier, constitué d’investissements allant de 10 à 50 millions d’euros dans des entreprises à croissance rapide caressant des ambitions internationales. “Après avoir investi pendant des années dans Colruyt, il faut avoir une certaine audace pour envisager de se tourner vers des entreprises indiennes spécialisées dans l’e-commerce, par exemple”, applaudit Hans D’Haese.

Si l’appellation “capital-risque” dit bien ce qu’elle veut dire, Sofina réduit ce risque en collaborant, une fois encore, avec son réseau dont les membres savent généralement très bien de quoi ils parlent. Elle n’entre en outre dans la danse que lorsque la cible passe du stade de capital-risque à celui de capital-développement. En d’autres termes, lorsque son business model a fait ses preuves. L’investissement est alors plus onéreux mais moins risqué. Fin 2019, Sofina détenait des participations dans 33 entreprises de croissance qui valaient, ensemble, plus de 1,5 milliard d’euros. Une de ses acquisitions les plus récentes est une participation minoritaire dans l’entreprise de données Collibra, la première licorne belge.

Il faut disposer d’un horizon long. On attend parfois une dizaine d’années avant de pouvoir récupérer sa mise.”

Parmi les sociétés les plus remarquables détenues en portefeuille, nous évoquerons le fournisseur indien de contenu éducatif en ligne Byju’s. Créée en 2008, la plateforme compte plus de 30 millions d’apprenants enregistrés et de 2 millions d’abonnés payants. L’acquisition initiale de 2016 a été plusieurs fois relevée et suivie, l’an passé, par la prise d’une petite partie des bénéfices. Les 8,2% de participation valent aujourd’hui 750 millions d’euros environ. Cette licorne, une des nombreuses dans lesquelles Sofina a investi, est désormais versée dans le premier pilier, ce qui prouve à quel point le holding croit en elle. “Quand une entreprise prometteuse entre en Bourse, Sofina est presque immanquablement dans les parages. Elle réussit toujours à collaborer avec la direction. Son taux de réussite est très élevé”, résume Patrick Vermeulen.

Le portefeuille contient-il d’autres perles cachées encore? “Absolument, réagit Hans D’Haese. Sur le papier, nombre de participations sont actuellement relativement bon marché ; elles ne révéleront leur valeur que lorsqu’elles feront l’objet d’une transaction.” Les entreprises cotées sont comptabilisées au cours de Bourse, mais le portefeuille de Sofina est constitué à plus de 80% de participations non cotées, auxquelles sont dès lors appliquées les règles de valorisation internationales ou la valeur accolée à l’occasion d’une transaction, comme une augmentation de capital – c’est parfois la meilleure manière de procéder. “La crise sanitaire augmente les incertitudes au niveau des performances futures des participations dans lesquelles Sofina a investi ; ces incertitudes entraînent une plus grande subjectivité dans la détermination des justes valeurs”, expose en substance le rapport semestriel du 30 juin 2020.

La valeur de ces perles transparaît lors de leur entrée en Bourse, par exemple. IHS, qui gère les tours de télécommunication pour les opérateurs de téléphonie mobile en Afrique, se prépare à faire le saut. Le pour cent de participation que Sofina détient dans cette société, pourrait bientôt valoir 60 millions d’euros. “Le portefeuille regorge de licornes. Son potentiel est énorme. La valeur de Sofina est loin d’être surestimée”, conclut Rudy De Groodt.

4. Spécialisation et répartition

Chez Sofina, il est essentiel de savoir de quoi on parle. Bien connaître les secteurs dans lesquels on investit permet de réduire le risque et de mieux apprécier les tendances. Investir, c’est surtout savoir évaluer l’avenir – l’acteur le plus perspicace peut en effet prendre une sérieuse longueur d’avance. C’est la raison pour laquelle l’équipe se concentre sur quatre secteurs: les biens et services de consommation, les soins de santé, la transformation numérique et l’enseignement. Une chose entraîne d’ailleurs souvent une autre: c’est grâce à sa présence dans le commerce en ligne que Sofina a, par exemple, découvert Pine Labs, une société indienne qui propose des solutions de paiement virtuel.

> Lire aussi: Un CEO d’une société du Bel 20 gagne 50 fois plus que son employé moyen

Si le holding concentre son expertise sur un nombre restreint de secteurs, il n’hésite pas à voyager loin quand il s’agit de dénicher les marchés les plus intéressants. La classe moyenne asiatique, dont la croissance est portée par une population jeune et une urbanisation rapide, l’attire. Son premier investissement en Asie remonte à 2005. En 2014, il a ouvert à Singapour un bureau chargé d’accélérer le rythme de ses investissements en Chine et en Inde. Le portefeuille est désormais composé à hauteur de 30% d’entreprises asiatiques. Sofina ne cache pas son penchant pour l’Inde: “Là-bas, tout est lent. Les affaires sont compliquées, mais sûres. La Chine est plus rapide, mais moins transparente et moins prévisible. L’Inde dispose en outre d’une population jeune et dynamique mue par un esprit d’entreprise réel, et d’une classe moyenne qui croît à raison de millions d’individus chaque année”, disait Harold Boël au magazine Trends- Tendances en mai 2016.

Quand une entreprise prometteuse entre en Bourse, Sofina est presque immanquablement dans les parages.”

Sofina ne peut en tout état de cause que se féliciter d’avoir jeté son dévolu sur l’Inde. Flipkart, l’Amazon local, lui a déjà beaucoup rapporté. Et Byju’s est une de ses pépites. Le holding ne compte pas s’arrêter en si bon chemin. Il est entré fin 2020 au capital de VerSe Innovation, la version indienne de TikTok. Il a pris au début du mois une participation dans Cred, qui propose une appli de gestion des factures des cartes de crédit.

> Lire aussi: L’Inde, le dernier eldorado de l’e-commerce

5. Beaucoup de transpiration, un peu d’inspiration

Investir, c’est tout un travail. Ce n’est pas Sofina qui nous contredira. Harold Boël n’aime d’ailleurs pas cette étiquette de Belle au bois dormant qui a longtemps été accolée au holding. “Elle ne nous rendait pas justice. Nous ne nous tournons pas les pouces, croyez-moi! Le nombre de pizzas avalées tard le soir au bureau le prouve”, affirmait-il encore à Trends-Tendances.

A la rue de l’Industrie, à Bruxelles, le choix des investissements est affaire de concertation. Lorsqu’une suggestion ne fait pas l’unanimité, la minorité formule ses objections: le processus permet d’éliminer très rapidement les propositions insuffisamment intéressantes. Il ne met pas la société à l’abri des erreurs d’investissement, pas plus qu’il ne l’empêche de passer à côté de licornes potentielles, mais investir judicieusement consiste surtout à limiter le nombre d’erreurs.

La structure relativement horizontale de l’organisation s’étend à sa politique de rémunération. L’écart entre le salaire du CEO et des membres du personnel est un des moins élevés du Bel 20. En 2019, le salaire de base d’Harold Boël s’élevait à 567.000 euros, ce qui est extrêmement modeste pour une entreprise du principal indice d’actions de la Bourse de Bruxelles. La direction perçoit des primes et des options destinées à favoriser l’alignement de ses intérêts sur ceux des actionnaires mais, là aussi, tout reste dans des limites plus que raisonnables. La prime n’est payée qu’à condition que le portefeuille ait fait mieux que l’indice de référence international, et le bonus collectif accordé aux gestionnaires ne peut être supérieur à 5% de la plus-value créée. Cette gestion en bon père de famille, combinée à la modestie des effectifs (une soixantaine de personnes à peine) permet aux coûts de ne pas dépasser 0,5% de la valeur du portefeuille. C’est peu, même pour une société de portefeuille, et moins que ce qu’annoncent généralement les fonds d’investissement. La direction se contente en d’autres termes des miettes tombées de la table dressée à l’intention des actionnaires.

> Lire aussi: Sofina: près d’un milliard d’euros de plus en un an

6. Communiquer davantage

La discrétion, pour ne pas dire le mutisme, a longtemps été une des marques de fabrique de Sofina. Ce n’est plus tout à fait le cas. Harold Boël s’est exprimé pour la première fois en public en 2015, à l’occasion d’un événement organisé par la VFB, la fédération flamande des clubs d’investissement et des investisseurs. En plus des rapports semestriels et annuels, un bulletin d’information semestriel qui revient, d’une manière synthétique mais précise, sur les six mois écoulés, est publié à l’intention des investisseurs. Pour le reste, communiqués de presse et interviews demeurent rares. La direction a poliment décliné notre invitation à collaborer à cet article, en nous invitant à nous référer au rapport annuel de la fin mars. En se faisant davantage connaître, Sofina se fait pourtant aussi davantage aimer. L’action a longtemps été assortie d’une décote pouvant aller jusqu’à 40%. Aujourd’hui, la décote s’est muée en prime, ce qui augmente de quel- que 4 milliards d’euros la capitalisation boursière . Se fendre de deux bulletins d’information par an vaut la peine! Les fonds propres de la société de portefeuille sont passés de 3,2 milliards d’euros en 2008, année de l’arrivée d’Harold Boël au poste de co-CEO (avec Richard Goblet), à 8,6 milliards d’euros fin 2020. Harold Boël est seul à la barre depuis 2014.

> Lire aussi: Harold Boël et David Verey (Sofina): “La belle au bois dormant a fini par se réveiller” (en 2016)

Un peu de notoriété ne fait jamais de mal, notamment lorsqu’il s’agit d’attirer les gens les plus doués ou de se faire repérer par des entrepreneurs en quête de capital patient. Ceci dit, Sofina ne sera jamais une entreprise people. Elle préfère que ses résultats parlent pour elle.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici