En présentant le dernier rapport sur la stabilité de notre système financier, Steven Vanackere s’est déclaré surpris par la baisse des obligations d’Etat dans le portefeuille des banques. Le vice-gouverneur de la Banque nationale a confirmé le refroidissement du marché immobilier et pressé le politique de redéfinir un cadre clair pour l’assurance contre les catastrophes naturelles. Le point sur la santé du secteur financier.

Hausse des taux, turbulences bancaires aux Etats-Unis et en Suisse, retournement du marché immobilier… Il était particulièrement intéressant de faire le point sur la santé du secteur financier. La publication du dernier rapport sur la stabilité financière tombait donc à pic pour répondre à quelques questions.

1. Nos banques sont-elles immunisées contre une crise à l’américaine?

A priori oui. “Je ne vais pas prétendre que de tels événements ne se passeront jamais, mais les graves problèmes rencontrés par les banques américaines, suite aux sévères fuites de dépôts, ont été caractérisés par des vulnérabilités très spécifiques: des sources de financement très concentrées, une grande majorité des dépôts non garantis, une mauvaise gestion du risque d’intérêt et une réforme de la législation sous la présidence de Donald Trump par laquelle les banques de moins de 250 milliards d’actifs échappaient à la supervision. Cela n’aurait donc pas été possible en Europe”, observe Steven Vanackere.

Lire aussi | Six questions sur la crise des banques américaines

Dans notre pays, en effet, 90% des dépôts sont couverts par le fonds de garantie qui intervient en cas de faillite bancaire. Nos banques ont par ailleurs des sources de financement diversifiées, et les risques de taux sont bien mieux gérés. Enfin, au niveau de la régulation, il ne semble pas y avoir de trou, même si, rappelle Steven Vanackere, le chantier n’est pas encore terminé.

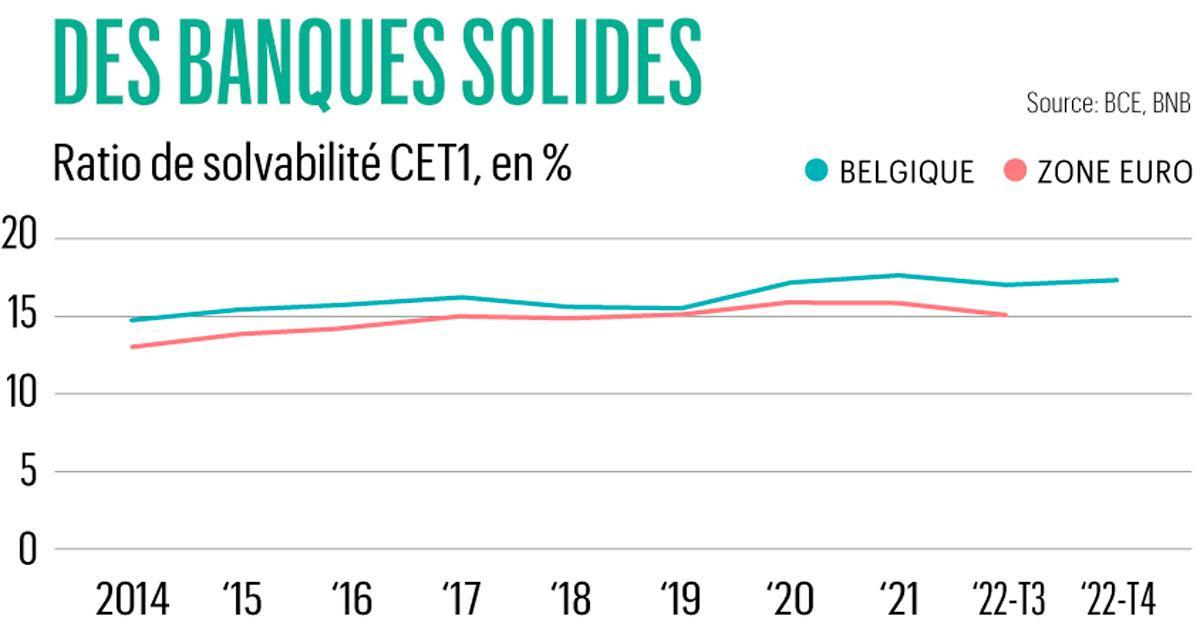

D’une manière générale, les banques du pays présentent un ratio de solvabilité très solide, plus solide que la moyenne des banques européennes et leur profitabilité est bonne. Le retour sur capitaux investis est de 9,9% en moyenne. Une moyenne qui cache cependant des disparités entre grandes et petites banques. Les grandes affichent un return de plus de 10%, alors que les petites ne réalisent que 6% environ. Mais la bonne nouvelle est que, quelle que soit leur taille, la profitabilité est en hausse depuis 2020 (voir le graphique ci-dessous).

Ce qui soutient les profits est que les défaillances sur les crédits restent très basses: la proportion de “crédits non performants” avec lesquels les banques ont des problèmes reste à un niveau remarquablement bas, proche de celui qui prévalait avant la grande crise financière de 2008: les crédits à problèmes ne représentent en effet que 1,5% du portefeuille.

2. Quel est l’impact de la hausse des taux?

On pourrait dire que les banques profitent de la hausse des taux, mais c’est un peu plus compliqué que cela. “Ce n’est pas tant le niveau de taux mais la rapidité du changement qui peut créer des problèmes de stabilité”, explique Steven Vanackere. Car la hausse des taux a été très rapide: le principal taux de la BCE, qui donne le “la” sur le marché à court terme, a augmenté de 375 points de base depuis l’été dernier. Alors que du côté des taux à long terme, on a assisté à une hausse un peu moins prononcée (de 250 points de base environ). La courbe des taux est donc légèrement inversée.

Ce n’est pas tant le niveau de taux mais la rapidité du changement qui peut créer des problèmes de stabilité.

“Ce n’est pas sans importance, car le métier du banquier, souvent, est d’essayer de rémunérer une épargne à plus ou moins court terme pour mettre cet argent à disposition pour des investissements à plus long terme, et de dégager une marge entre les deux. L’inversion actuelle n’est donc pas nécessairement une bonne nouvelle pour tous ceux qui gagnent leur vie dans l’intermédiation financière.”

Et puis, bien sûr, en marge de la situation sur les taux, il y a cette discussion concernant la rémunération du livret d’épargne. “Un certain nombre d’arguments ont été lancés pour dire de faire attention à la rentabilité du secteur. Si celle-ci est menacée, cela peut mettre en péril la stabilité financière. Et c’est un argument qui mérite d’être pris en considération ; pendant toute une période de taux d’intérêt négatif, le secteur bancaire a dû travailler avec un taux minimum garanti aux clients. Mais en même temps, un des grands atouts du secteur bancaire belge est la stabilité du financement: les Belges sont assez fidèles à leur banque. Et cette stabilité pourrait être mise en péril le jour où les citoyens auraient l’impression que ce n’est pas la meilleure idée de mettre leur épargne sur un compte réglementé parce que sa rémunération ne serait pas suffisante.”

3. Faut-il craindre une crise immobilière?

Un des points importants aussi pour les banques est le marché immobilier. Les crédits hypothécaires représentent un cinquième du total de leurs actifs! “Pour les entreprises d’assurance, c’est moins, mais ce ratio est en train de progresser”, ajoute Steven Vanackere. Cette réorientation vers l’immobilier, et notamment l’immobilier commercial, actif plus rentable que les obligations d’Etat, explique sans doute pourquoi les assureurs-vie du pays ont pu générer des rendements permettant, sur les contrats d’assurance-vie, de payer les taux garantis qu’ils avaient promis. Mais évidemment, ce mouvement implique aussi une prise de risque un peu plus élevée.

“On sait que l’immobilier peut être un facteur d’instabilité. On l’a vu par le passé, quand il a été à l’origine de la crise de 2008 aux Etats-Unis”, observe Steven Vanackere. “Si l’on regarde plus spécialement l’immobilier résidentiel, crucial pour les banques, le marché s’est refroidi, note-il. La hausse des prix nominaux qui, en termes annuels, étaient encore de 8% au premier trimestre 2022, n’était plus que de 4% au dernier trimestre. Et en termes réels, compte tenu de l’inflation, on observe même une baisse qui atteint 6% à la fin de l’an dernier”.

Ce refroidissement n’est pas une mauvaise chose. Il a eu pour effet de réduire la surévaluation du marché telle qu’elle est mesurée par la Banque nationale. Le modèle de la BNB, qui tient compte du revenu disponible, du niveau des taux, de la démographie et de la fiscalité, estimait la surévaluation des prix à 20% il y a un an. Elle n’est plus que de 10% fin 2022.

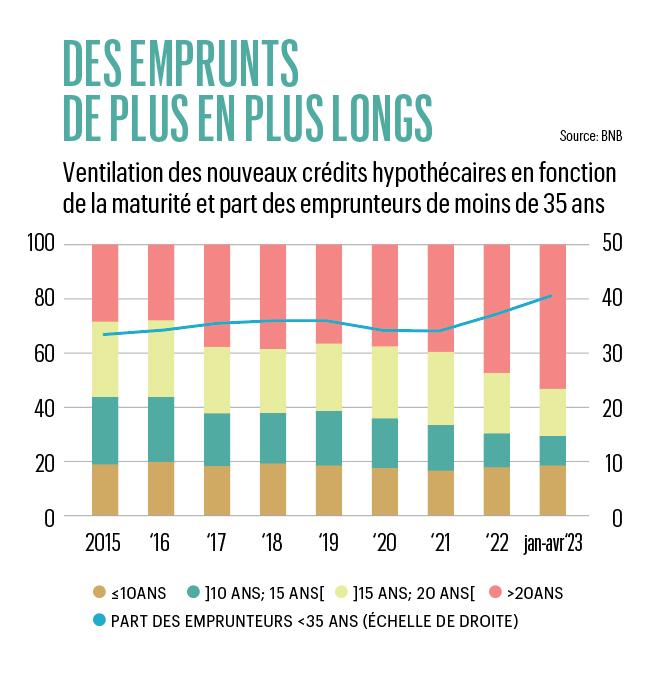

Mais ce refroidissement n’a pas grand-chose à voir avec ce qui peut se passer dans d’autres pays comme les Pays-Bas où l’on assiste à une baisse des prix nominaux, ajoute Steven Vanackere. Ce refroidissement se traduit sur le marché du crédit. Le nombre de transactions a chuté de 7% au premier trimestre de cette année par rapport au premier trimestre de l’an dernier. Les nouveaux crédits hypothécaires, mesurés sur 12 mois, avaient atteint un record de 50 milliards juste après le covid en 2020. Ils représentent encore 40 milliards en 2022, ce qui reste un montant important, plus important même que ceux enregistrés en 2006- 2008. On assiste donc plutôt à un retour à la normale. Avec une nouveauté: l’allongement de la durée des emprunts (voir le graphique ci-contre).

“Lorsque l’on parle de risque immobilier, il faut prendre en considération deux éléments, ajoute Steven Vanackere. Le premier est le fait que les ménages ne sont pas surendettés. Ils disposent encore de marges pour rembourser leur emprunt. Et c’est d’autant plus le cas qu’une très grande majorité des ménages ont emprunté à taux fixe. Cela concerne trois quarts du stock de crédit. Et pour les taux variables, le législateur a prévu que ceux- ci ne pouvaient pas dépasser le double du taux de départ. Nous sommes donc en Belgique relativement immunisés, surtout lorsque l’on compare notre situation à celle de pays comme la Finlande où tous les taux sont variables et où chaque hausse de 25 points de base de la Banque centrale européenne a un effet immédiat sur les ménages finlandais.”

Voir aussi le reportage de Canal Z: Les Belges contractent des crédits plus longs

4. Pourquoi les banques détiennent-elles moins d’obligations d’Etat?

Si les crédits immobiliers pèsent beaucoup dans le bilan des banques, les obligations d’Etat en revanche pèsent moins. Elles ne représentent plus que 10% des actifs, contre 20% en 2014. “J’ai été moi-même surpris de voir ce chiffre”, déclare Steven Vanackere qui note que ces titres d’Etat se trouvent donc ailleurs: dans les banques étrangères, chez les assureurs, dans les fonds de pension et, pour une bonne part, au bilan de la BNB puisque la banque centrale a acheté ces obligations dans le cadre de la politique de quantitative easing.

Les obligations d’Etat ne représentent plus que 10% des actifs, contre 20% en 2014.

Reste une question: on voit les agences de notation s’intéresser à nouveau aux dettes des Etats européens et menacer d’abaisser leur note. Est-ce un risque? “Le fait de voir les banques réduire leur portefeuille obligataire de 20% en 2014 à 10% aujourd’hui est une réponse à cette question”, affirme Steven Vanackere, qui ajoute que cela ne veut pas dire que cela ne soit plus une source d’incertitude voire de préoccupation en cas de baisse de la note financière de la Belgique. Et le vice-gouverneur rappelle les recommandations urgentes de la Banque nationale sur le contrôle des finances publiques.

5. Quel est le problème urgent des assureurs?

Et puis, du côté du secteur de l’assurance, Steven Vanackere souligne une autre urgence ; celle de pouvoir continuer à assurer les risques liés aux catastrophes naturelles. Près de deux ans après les inondations, il n’existe toujours pas de cadre légal déterminant sans ambigüité comment, dans le futur, le coût de telles catastrophes sera réparti entre les Régions et les assureurs.

Lire aussi | Assurances: mieux couvrir les pertes liées au climat

“Une révision des mécanismes de couverture des catastrophes naturelles est urgente, dit Steven Vanackere. Si cette révision n’intervient pas rapidement, il y a un problème et je suis vraiment sérieux.” Car sans législation claire, les réassureurs ne vont plus couvrir ce risque et la pyramide de couvertures risque de s’écrouler. “Le marché risque simplement de s’assécher, explique Steven Vanackere. Si les assureurs constatent que le marché de la réassurance se ferme, ils vont simplement se retirer. Et je crains que cela nous amène à des situations où des familles ne seraient pas protégées, parce qu’elles seraient incapables de trouver une assurance”.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici