Pensions : Itinera présente ses “12 travaux” pour une nouvelle politique

Travailler plus et plus longtemps, abandon progressif des droits dérivés, adoption du système des comptes notionnels, une plus grande responsabilité des politiques, plus de solidarité ainsi qu’une plus grande prévoyance constituent les grands axes du “petit livre rouge d’Itinera sur les pensions”, indique lundi le “think tank” indépendant.

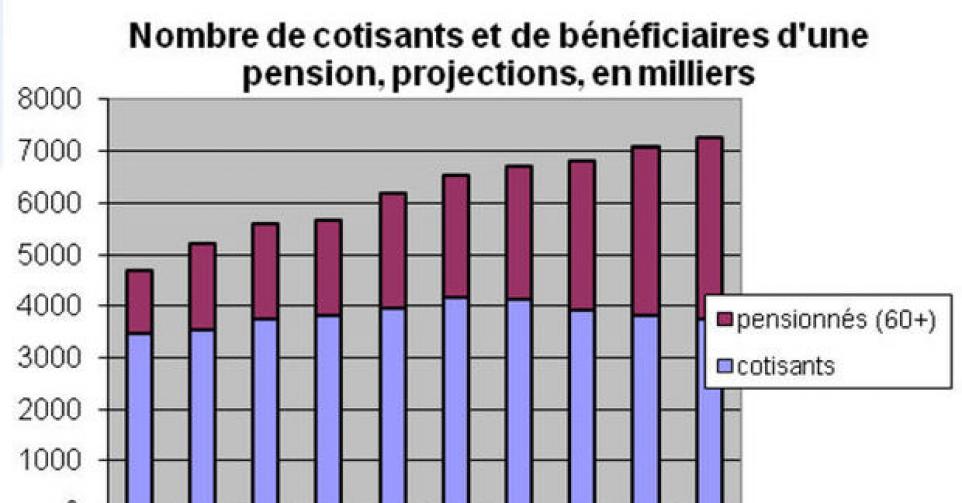

Partant du constat que la Belgique ne pourra faire face au coût du vieillissement et encore moins au financement des pensions, Itinera Institute recommande notamment aux Belges de travailler plus et plus longtemps car le volume total de travail en Belgique est aujourd’hui le plus faible de l’OCDE après la Turquie. Le think tank articule ses recommandations en “12 travaux” :

1. ABS System

“Financer les retraites suppose de rétablir un équilibre budgétaire. C’est prévu pour 2015. Cela implique un effort structurel et récurrent de 17 milliards d’euros par an (soit l’équivalant du montant accumulé depuis 2001 dans le Fonds de vieillissement). Cela va faire mal et ce sera impopulaire. Pour limiter le risque politique de privilégier les gratifications immédiates en hypothéquant l’avenir, il faut mettre le financement des pensions sur pilotage automatique.”

“Le système repose sur deux éléments. D’une part, il y a un objectif de long terme pour la dette publique et le déficit de la sécurité sociale. D’autre part, sur base de l’objectif à atteindre, les projections déterminent les déviations budgétaires attendues et calculent l’ajustement nécessaire des cotisations. Les objectifs sont révisés tous les cinq ans par un comité technique de pilotage en fonction de l’évolution des perspectives de croissance ou des changements démographiques.”

2. Valoriser le travail

“Le financement des pensions légales repose fondamentalement sur le travail. La Belgique est le pays où l’on travaille le moins (après la Turquie). Le financement des pensions passe inévitablement par une augmentation du volume total de travail. Il faudra donc travailler plus et plus longtemps. Une politique qui remplace un travailleur âgé par un travailleur plus jeune est donc sans effet. Elle ne fait que redistribuer le travail sans élargir la base des cotisations.”

3. “Démotion”

“Un obstacle à l’emploi des seniors est qu’ils coûtent plus cher que des jeunes travailleurs. Dans le secteur public, la différence peut varier du simple au double entre le début et la fin de la carrière. Les pays qui pratiquent une faible progressivité des salaires (comme la Suède et la Finlande) ont des taux d’emploi plus élevés pour le groupe des seniors. Il faut donc permettre aux seniors de travailler plus longtemps moyennant une démotion.”

4. Gains du renouvellement démographique

“Si une génération quitte massivement le marché du travail (la bosse démographique du papy-boom), et si cette génération bénéficie de salaires structurellement plus élevés que la génération qui la remplace (bosse salariale), il est évident que les coûts salariaux et les cotisations vont baisser. Il convient d’affecter une partie des gains du renouvellement démographique pour les employeurs au financement des pensions. Si l’on se limite à la fonction publique, les gains du renouvellement démographique sont de l’ordre de 1 milliard d’euros par an. Le secteur public pourrait montrer l’exemple.”

5. Autoriser cumul et progression

“Si l’on veut promouvoir le travail, il faut récuser le principe selon lequel le droit à la pension est lié à la cessation d’activité. Il faut permettre aux travailleurs les plus productifs qui le souhaitent de contribuer davantage et plus longtemps. L’inactivité obligatoire n’a plus de place sur notre marché du travail. On doit pouvoir cumuler sans limite travail et pension au-delà de 65 ans. On peut également encourager le développement du travail à temps partiel et de la pension à temps partiel. Une sortie progressive du marché du travail est préférable à l’exclusion brutale que nous connaissons aujourd’hui.”

6. Neutralité fiscale entre travail et pension

“Le revenu du travail est plus taxé que le revenu de la pension. Si l’on veut favoriser le cumul et valoriser le travail, il faut assurer un traitement fiscal identique entre travail et pension. Le gain d’un alignement fiscal des pensions sur les salaires est de l’ordre de 1,3 milliard à 1,9 milliard d’euros. Cette harmonisation fiscale est sans effet pour les faibles pensions. Ce gain fiscal pourrait contribuer à relever l’ensemble des petites pensions au-dessus du seuil de pauvreté, dont le coût est estimé entre 0,9 milliard et 1,7 milliard d’euros.”

7. Quota pour périodes assimilées

“Pour rendre chaque individu plus responsable de sa pension, nous proposons de travailler avec des quotas pour les périodes assimilées, en fonction de la nature de l’inactivité. Il serait par ailleurs possible de faire varier l’assimilation plutôt que de devoir choisir entre une ou aucune assimilation. De cette façon, on peut par exemple avoir, pour les pauses-carrières, un quota de deux ans qui soit entièrement assimilé (via un compte personnel dans le système notionnel). Deux années supplémentaires ne peuvent ensuite pas être entièrement assimilées et un malus est pris en compte dans le compte pension. De cette façon, on parvient à mieux traduire l’attitude générale à l’égard des diverses formes d’inactivité. Aux périodes d’inactivité au cours desquelles l’intérêt de la société n’est nullement pris en considération (pensons à la fameuse pause-carrière pour faire le tour du monde), on y lie alors une pénalité actuarielle (6 % à 7 % par an).”

8. Transition vers des comptes notionnels

“Le système des comptes notionnels est basé sur un capital virtuel proportionnel à l’effort contributif de chacun. Le capital notionnel est obtenu en comptabilisant l’ensemble des contributions (effectives et assimilées) de l’affilié, indexées selon évolution des prix et revenus. Ce capital est ensuite converti en rente viagère selon un taux qui tient compte de l’âge effectif de départ à la retraite et de l’espérance de vie moyenne à ce moment. L’adoption progressive d’un système commun de comptes notionnels présente le double avantage de décourager les départs anticipés à la retraite et d’adapter automatiquement les prestations au risque de longévité. Il facilite la sortie progressive du marché du travail. Il clarifie la partie contributive (logique d’assurance) et non contributive (logique d’assistance) de la pension. Le financement de la partie non contributive peut donc se faire par d’autres impôts que le travail. La transition peut se faire progressivement sans remettre en cause les droits acquis des pensionnés actuels.”

9. Généraliser la pension complémentaire

“C’est un remède complémentaire indispensable. La raison est simple : face à la bosse démographique, il aurait fallu constituer des réserves en utilisant une partie des cotisations des générations du baby-boom, afin de se préparer aujourd’hui pour leur départ à la pension. Nous ne l’avons pas fait et il est trop tard. Nous avons donc besoin d’une pension complémentaire accessible à tous. La concertation sociale doit aller dans le sens d’une généralisation avec participation obligatoire au second pilier. Le plafonnement des pensions légales touche un grand nombre de salariés qui n’ont plus d’incitants aujourd’hui à travailler et à contribuer davantage pour leur pension. La concertation sociale doit aussi permettre de différer des hausses de salaires sous forme de pensions complémentaires.”

10. Promouvoir les cotisations par rentes et annuités

“Le plus grand problème face à la domination du versement sous forme de capital face au versement sous forme de rentes, c’est le risque que l’argent vienne à manquer si la personne vit longtemps. A côté de cela, il existe aussi un risque en Bourse, c’est-à-dire le risque que les fluctuations sur le marché financier porte sérieusement atteinte au capital alloué. Pour couvrir le risque lié à une espérance de vie élevée, il faut surtout encourager le versement d’annuités. L’adoption de ce système peut se faire d’autant plus facilement lorsque le versement sous forme de rentes (par exemple via les annuités) est défini comme l’option standard (par défaut) à laquelle nous pouvons consciemment nous désinscrire si nous souhaitons un versement sous forme de capital.”

11. Marché du travail conscient de l’âge

“La politique des pensions implique aussi une politique d’emploi consciente de l’âge des travailleurs. Un tel New Deal lié à l’âge exige une réforme politique sur plusieurs fronts : une autre législation sur le licenciement qui stimule la mobilité et la sécurité d’emploi, d’autres barèmes salariaux qui réduisent l’effet de l’âge ou l’ancienneté sur les coûts salariaux, une attention particulière à la diversité (y compris la diversité liée à l’âge) dans la politique du personnel, une activation nette et efficace des chômeurs (dont des chômeurs âgés), la promotion d’une carrière professionnelle au cours de laquelle les gens peuvent travailler plus longtemps et différemment. Par ailleurs, il faut stimuler le travail et démanteler les systèmes qui encouragent l’inactivité, et en particulier la sortie anticipée du marché du travail. Il faut concevoir un cadre dans lequel les employeurs et les employés prennent leurs responsabilités en matière d’apprentissage et de formation permanente. Il faut introduire un système d’épargne du temps avec un compte d’épargne individuel que l’on peut emporter avec soi, de manière à ce que l’employé acquière un droit sur une autre activité ou une activité réduite, sur base de sa propre activité.”

12. Individualisation des droits de pension

“Le système des droits dérivés repose sur un ancien modèle de société (breadwinner model) où l’homme était le seul à travailler et à subvenir aux besoins de sa famille. Face aux changements sociétaux liés aux couples et à la vie commune, les droits dérivés sont devenus inappropriés et doivent donc être réétudiés dans cette direction. Cependant, l’individualisation des droits de pension ne peut se faire de manière radicale, sans mettre en place des mesures complémentaires.”

Trends.be

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici