Le fisc belge, un nouveau régime de la terreur ?

Le fisc a enrôlé en 2017 plus de 2 milliards d’amendes et d’impôts supplémentaires. La conséquence des échanges d’informations internationaux, de la recrudescence des contrôles, mais aussi d’une plus grande agressivité…

A la fin de l’an dernier, dans les colonnes du Soir, le ministre des Finances Johan Van Overtveldt affichait un grand sourire en égrenant les records établis par l’inspection spéciale des impôts en 2016 : ” 2.500 dossiers ont été ouverts. Premier record. On a enrôlé pour 1,8 milliard sur l’année. Autre record. Et on a véritablement encaissé 255 millions d’euros, troisième record. ”

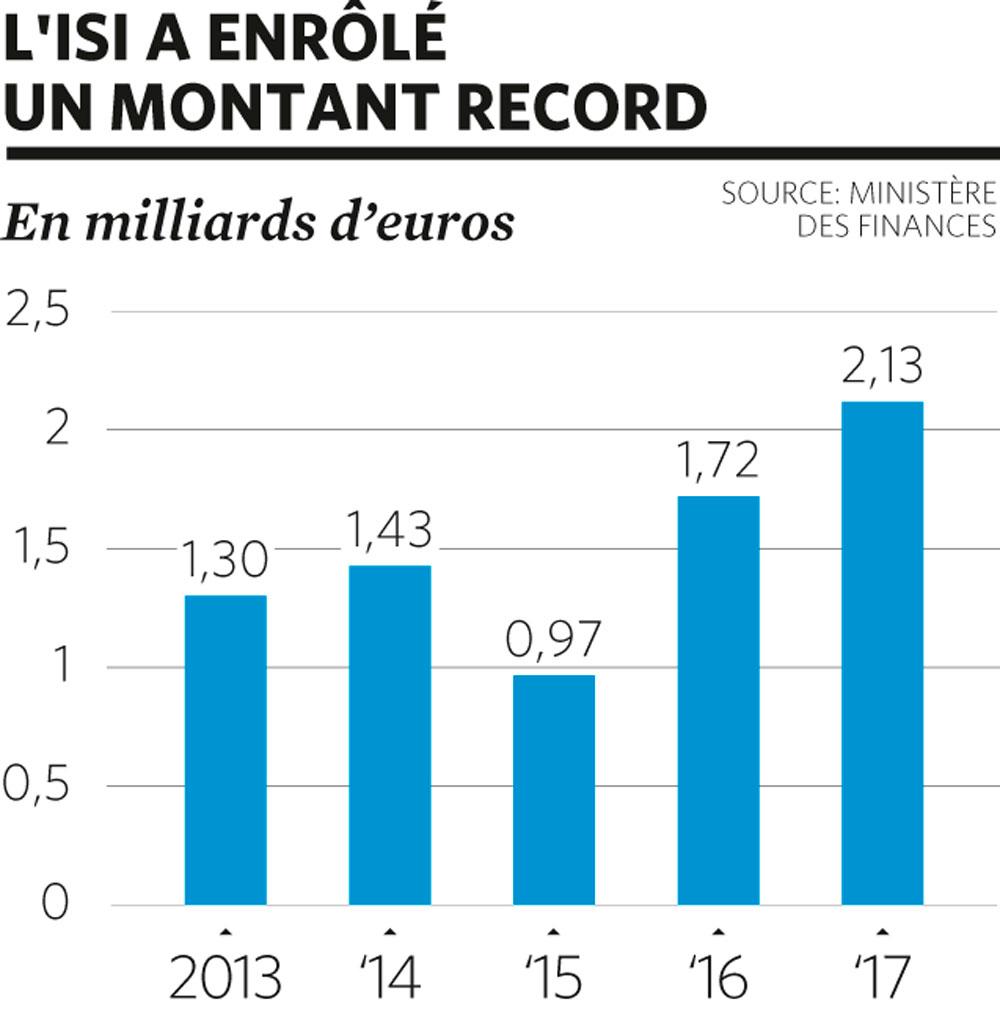

Depuis, nous connaissons les chiffres de l’an dernier et le grand argentier doit avoir gardé le sourire. ” 2017 sera sans doute une année record, ce que laisse supposer le nombre d’enrôlements plus élevés “, affirme Caroline Dujacquier, porte-parole de Johan Van Overtveldt. Les enrôlements de l’ISI, c’est-à-dire les montants d’impôts supplémentaires et des amendes réclamés aux contribuables à la suite d’un redressement fiscal, ont en effet bondi en trois ans : 970 millions en 2015, 1.719 millions en 2016 et 2.125 millions l’an dernier. Et les records continuent de tomber : 1.352 dossiers ont été ouverts l’an dernier (contre 1.056 en 2016), ce qui correspond à une augmentation de 28 % (le chiffre de 2016 était de 2.492, mais il prenait en compte les déclarations spontanées sous instruction, ce qui n’est plus le cas en 2017 où tout doit passer par la régularisation). Le nombre d’enquêtes bancaires est de 535 (contre 401 en 2016) et le point de contact central a été consulté à 202 reprises (contre 187 en 2016).

Mais attention. Ces deux bons milliards d’amendes et d’impôts réclamés l’an dernier ne signifient pas que l’argent soit déjà dans les caisses. ” Dire que cette administration a rapporté autant à l’Etat, c’est une escroquerie intellectuelle, souligne Thierry Litannie, avocat spécialisé en droit fiscal. Entre ce qui est enrôlé et ce qui est réellement perçu, il y a les contestations gagnées par les contribuables, les faillites de sociétés, etc. ” L’argent réellement versé au Trésor suite aux montants réclamés au cours des années précédentes ne représente en effet qu’une petite fraction des enrôlements : 254 millions ont été payés en 2015, 308 millions en 2016 et 285 millions (chiffres encore provisoires) en 2017.

“Back to normal”

Il reste, et c’est indéniable, que le fisc est plus actif qu’il y a deux ou trois ans. D’abord parce que l’Inspection spéciale des impôts, après avoir été en chantier, retrouve sa vitesse de croisière. Au début de la législature actuelle, il avait été décidé de réduire les moyens en personnel de 2 % chaque année au sein de chaque administration. Au cours de la première année (2015), il s’agissait même de 4 %. Associée au vieillissement et aux départs du personnel expérimenté, cette réduction a mis trop de pression sur l’organisation et les activités de l’ISI, explique le ministre Johan Van Overtveldt, qui ajoute que des mesures ont donc été prises pour renforcer cette administration.

Entre ce qui est enrôlé et ce qui est réellement perçu, il y a les contestations gagnées par les contribuables, les faillites de sociétés, etc.” Thierry Litannie, avocat fiscaliste

Au 1er janvier, l’ISI comptait 634 membres, mais ” suite à la décision de réaliser le remplacement 1 pour 1 dans les fonctions de contrôle, et de renforcer le BISC (Belgian Internet Service Center), le nombre des effectifs augmentera encore en 2018 “, explique-t-on au cabinet des Finances. L’ISI devrait ainsi compter 670 membres dans un an.

Des efforts ont également été consentis pour renforcer le BISC, qui s’occupe du commerce en ligne, et où les effectifs ont doublé.

Le fisc a vu aussi considérablement augmenter le nombre d’informations à traiter, en raison, surtout, des mécanismes d’échanges internationaux qui se sont mis en place. Depuis l’an dernier, par exemple, tous les pays européens procèdent à l’échange automatique d’informations. Et depuis le début de cette année, une quarantaine de pays se sont ajoutés à la liste. Sans compter les diverses fuites (Swiss Leaks, Panama Papers, etc.) qui ajoutent du pain sur la planche des contrôleurs.

Toutefois, la grande raison derrière ces suppléments d’impôts et ces amendes est la reprise des opérations ciblées. ” L’administration avait subi une profonde réorganisation interne en 2015 et en 2016, qui avait engendré pas mal de désordre, observe l’avocat fiscaliste Thierry Litannie. Mais à partir de la fin 2016 et du début 2017, nous avons assisté à une recrudescence des contrôles. Et ces grandes opérations se poursuivent en 2018. ”

Des contrôles ciblés

Des opérations ciblées qui portent soit sur des secteurs, soit sur des montages particuliers. Et notamment sur les droits d’auteur. Une fiscalité très avantageuse qui permet de réduire le taux effectif de taxation entre 7,5 et 15 % sur les premiers 60.000 euros de revenus perçus. Mais attention, ces revenus doivent provenir de la cession ou de la concession de droits d’auteur. Les revenus d’un écrivain qui publie un roman comme auto- éditeur ne sont donc pas des droits d’auteur…

L’horeca subit, lui aussi, une vague de contrôles. Le fisc reconstitue parfois des chiffres d’affaires qu’il juge trop bas, et s’assure que les black boxes, ces boîtes noires connectées aux caisses enregistreuses afin d’éviter toute fraude, soient bien mises en place.

Les management fees sont également dans le viseur. ” Le fisc refuse la déductibilité au titre de charges professionnelles, dans le chef de sociétés d’exploitation, de factures de management adressées par des sociétés, qui sont elles-mêmes administratrices ou gérantes de ces sociétés d’exploitation, observe le fiscaliste Pierre-François Coppens. Il faut apporter la preuve de la réalité et du volume des prestations de management, sinon, le contrôle aboutit au rejet pur et simple de la déduction dans le chef de la société ayant payé la facture. ”

Egalement dans le collimateur, les montages immobiliers entre les dirigeants d’entreprises et leur société d’exploitation ou de management . Malgré une jurisprudence favorable aux contribuables, ” le fisc refuse souvent la déductibilité au titre de charges professionnelles, dans le chef des sociétés, des dépenses opérées pour un achat immobilier en vue de consentir, à titre gratuit, l’usage total ou partiel du bien à un dirigeant, au titre de logement privé “, note Thierry Litannie.

A partir de la fin 2016 et du début 2017, nous avons assisté à une recrudescence des contrôles. Et ces grandes opérations se poursuivent en 2018.” Thierry Litannie, avocat fiscaliste

” Le fisc traque aussi les abus en matière de dispense de précompte professionnel de chercheurs, ajoute Pierre-François Coppens. Si une jeune société occupe surtout ses chercheurs à des fonctions de maintenance ou de support, le fisc refusera que ceux-ci bénéficient du précompte professionnel réduit et demandera son remboursement à l’Etat.

Et puis il y la TVA. ” Les retards liés au dépôt du listing clients occasionnent de nombreuses amendes, explique Pierre-François Coppens. On atteint rapidement les 2.500 euros si le retard dépasse trois mois. Je ne peux pas dire que ces contrôles soient un fait nouveau. Ce qui est neuf, toutefois, c’est une intransigeance accrue, ajoute-t-il. Face au contribuable qui demanderait un geste pour adoucir le montant de ces pénalités, la direction régionale et les juges n’acceptent plus de les réduire. ”

Un “régime de la terreur”

La communication à l’égard du contribuable a également changé. Dans un entretien donné au Tijd il y a un peu moins d’un mois, le ministre des Finances a insisté sur le fait que, désormais, l’argent noir ne serait plus prescrit (la loi établit pourtant une prescription fiscale au bout de sept ans pour les impôts directs et de 10 ans pour les droits de succession). ” Concrètement, l’ISI invitera les fraudeurs démasqués à régulariser leurs capitaux fiscalement prescrits auprès du point de contact régularisations du ministère des Finances, explique le ministre. Mais si le contribuable ne donne aucune suite, le dossier sera transmis au parquet. Une enquête pourra ensuite démarrer sur base du délit de ‘blanchiment’. ” Johan Van Overtveldt précise qu’il a demandé au ministre de la Justice d’ouvrir systématiquement une enquête pénale à l’encontre de ces fraudeurs.

Comme les banques détruisent les archives des clients après 10 ans, beaucoup de contribuables n’ont cependant plus les preuves qui détermineraient d’où vient leur capital. ” Mais cela ne veut pas dire que son origine est frauduleuse, observe Thierry Litannie. Si ni le contribuable, ni l’administration fiscale, ni le parquet ne dispose du moindre élément tendant à prouver l’origine frauduleuse du capital, il sera difficile de monter un dossier à charge du contribuable. ” Sans compter sur le fait que, d’un point de vue logistique, on imagine mal une justice, déjà débordée, se mettre sur le dos des milliers de dossiers fiscaux supplémentaires.

” Mais je pense, ajoute Thierry Litannie, que nous sommes dans un régime de la terreur. Les propos du ministre et les demandes de renseignements de l’Inspection spéciale des impôts à certains contribuables visent à faire peur. Ils visent à ce que les contribuables acceptent de payer un taux de 38 % pour régulariser des capitaux dont personne ne peut établir l’origine, ni licite, ni frauduleuse. ”

Le ” processus 110 “. Cela résonne comme le titre d’un roman d’espionnage au temps de la guerre froide. Mais c’est pourtant un document bien actuel, qui fait hurler les fiscalistes.

A la fin du mois de janvier, interrogé par le député Benoît Piedboeuf (MR) en commission des Finances, notre grand argentier Johan Van Overtveldt a reconnu l’existence d’un processus spécial (baptisé ” processus 110 “) qui enjoint les agents du fisc à rejeter automatiquement les réclamations des contribuables si celles-ci ne contiennent pas de nouveaux arguments. ” Je confirme l’existence du ‘processus 110’, a répondu le ministre des Finances au député. Il s’agit néanmoins d’un document à usage interne. Je ne peux donc vous le transmettre “, a-t-il ajouté.

La teneur de cette instruction ministérielle est néanmoins connue. ” Et elle est scandaleuse, s’insurge Thierry Litannie. Lorsqu’un contribuable se pourvoit en réclamation et a déjà répondu de manière argumentée au stade de la taxation, l’instruction est donc donnée au contrôleur de rejeter purement et simplement la réclamation, sans examen plus approfondi. C’est contraire à l’esprit de la loi et au principe de bonne administration. ”

En effet, normalement, lorsque vous avez eu un contrôle fiscal et qu’à sa suite vous recevez un avis de rectification, vous avez le droit, endéans le mois, d’adresser une réclamation (” argumentée et complète “) à un conseiller général, c’est-à-dire à une instance administrative supérieure. ” En principe, cette réclamation devrait faire l’objet d’un réexamen, par un fonctionnaire indépendant et impartial, poursuit Thierry Litannie. Mais cette instruction ministérielle consiste à dire aux fonctionnaires : si vous ne voyez pas de nouveaux arguments dans la réclamation, sans aller plus avant dans l’examen, vous la rejetez. Cela aboutit à priver le contribuable du premier stade administratif de juridiction, et le pousse à devoir se défendre devant les tribunaux, avec à mon avis, une intention cachée : dans des dossiers où le contribuable a peut-être raison, mais où l’enjeu financier est relativement réduit, le contribuable sera obligé d’abandonner parce que les frais d’un procès seraient disproportionnés. ”

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici