A l’occasion de la publication mardi matin du rapport Cyclope, la bible des matières premières, Philippe Chalmin, son directeur, surprend en affirmant que la flambée des cours des matières premières ne pénalise pas la croissance mondiale.

La croissance mondiale est-elle suffisamment solide pour encaisser la nouvelle flambée des cours des matières premières ?

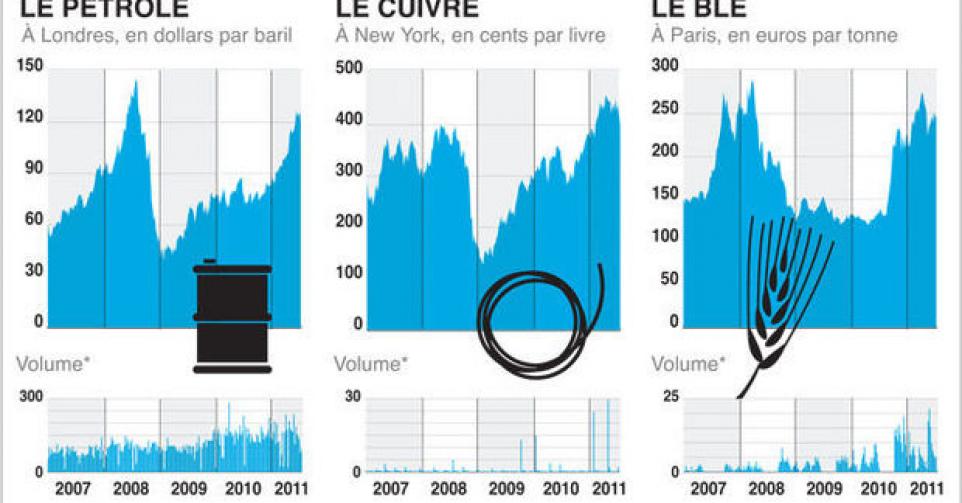

Les prix mondiaux des matières premières ont aujourd’hui dépassé les niveaux record de 2008. Et ce choc n’a d’équivalent que celui qui a frappé le monde dans les années 1970. Pour autant, je crois que la croissance mondiale est suffisamment solide pour l’encaisser relativement facilement. Sans être trop provocateur, je dirai même que c’est finalement une bonne nouvelle pour la croissance mondiale. L’envolée des prix des matières premières permet de maintenir hors de l’eau des économies qui sans cette rente seraient complètement dans la panade. Je pense à la Russie et à certains pays producteurs de pétrole.

Ce choc sur les matières premières permet donc d’entretenir une illusion de croissance. Certes, en Europe, ce choc devrait se traduire par davantage d’inflation et des taux d’intérêt en hausse, ce qui au final entretiendra la hausse de l’euro. Mais soyons honnête, les problèmes de l’Europe et notamment la crise des dettes publiques européenne n’ont rien à voir avec les matières premières. N’oublions pas en effet que le pays qui subit le plus fortement ce choc c’est la Chine… et qu’elle continue d’avancer sur un train d’enfer à près de 10% l’an !

En quoi la financiarisation des marchés de matières premières est-elle responsable de l’envolée des cours ?

Je ne cesse de le répéter : les acteurs financiers qui sont certes de plus en plus présents sur les marchés de matières premières ne font pas la tendance des cours. La financiarisation de ces marchés peut certes expliquer la volatilité des prix, comme on l’a vu récemment avec les yo-yo des cours du pétrole et les prises de positions de certaines grandes banques d’affaires, mais ce n’est que l’écume sur les vagues. La meilleure preuve : les marchés de matières premières les plus tendus (comme les ceux des métaux) sont également ceux qui sont les moins financiarisés.

Peut-on limiter la volatilité des cours, comme le souhaiterait Nicolas Sarkozy ?

Si par régulation, on entend stabilisation, on a tout faux. Il est effectivement possible d’encadrer davantage certains marchés, notamment ceux de dérivés pour limiter la spéculation, cela ne veut pas pour autant dire qu’on limitera la progression voire la flambée des cours. C’est totalement illusoire !

Propos recueillis par Béatrice Mathieu, L’Expansion.com