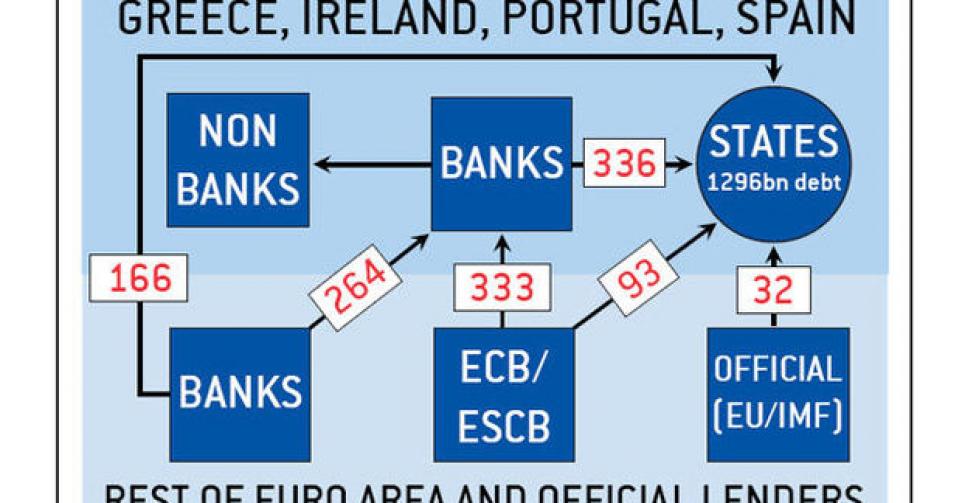

La Grèce aura bien du mal à échapper à une restructuration de sa dette. Il faudrait, calcule le think tank Bruegel, une réduction de valeur de 30 % des titres de sa dette pour aboutir à un niveau d’endettement de 60 % du PIB d’ici 20 ans (norme de la zone euro).

Cette fois, le calcul a été fait. Le think tank bruxellois Bruegel

vient d’achever des simulations sur les pays de la zone euro qui connaissent des difficultés. Il apparaît que la Grèce aura bien du mal à échapper à une restructuration de sa dette. Il faudrait, calcule le groupe de réflexion, une réduction de valeur de 30 % des titres de la dette pour aboutir à un niveau d’endettement de 60 % du PIB d’ici 20 ans (norme de la zone euro). L’Irlande et l’Espagne n’auraient pas besoin de ce type de remède et ne risquent pas l’insolvabilité.

Pour la Grèce, non seulement le dispositif en cours – le financement à hauteur de 110 milliards d’euros par les pays de la zone euro et le FMI – ne suffira pas, mais l’application de mesures supplémentaires ne permettrait pas à Athènes de ne pas devenir insolvable.

Tel est le résultat, très pessimiste, obtenu par trois membres de Bruegel, Zsolt Darvas, Jean-Pisani-Ferry et André Sapir. Ils ont effectué des simulations en évaluant l’impact de mesures qui constituent en partie une restructuration de dette : l’abaissement à 3,5 % des intérêts des obligations prêtées par les pays de la zone euro, l’extension de la maturité des obligations à 30 ans, le report de l’échéance pour rembourser le FMI de 2018 à 2030. Mais aussi le rachat, par le Fonds européen de stabilité financière (FESF), de toutes les obligations rachetées par la Banque centrale européenne.

Ces trois mesures combinées “resteraient encore insuffisantes pour ramener le pays à la solvabilité, car elles lui imposeraient encore un niveau irréaliste de surplus primaire”, peut-on lire dans le Bruegel Policy Brief de février. Le surplus primaire est le solde entre les recettes et les dépenses des pouvoirs publics, avant paiement des intérêts.

Conclusion : en plus de ces mesures, Bruegel estime que la Grèce devrait réduire de 30 % la valeur des titres de dettes émis sur les marchés. Le think tank suggère que l’opération soit gérée par le FESF sur le mode de la négociation, et soit décidée en mars par le Conseil européen, comme élément du package attendu pour sécuriser la zone euro. L’échange des titres se ferait sur une base volontaire. Bruegel conseille également de ne pas ajuster les obligations détenues par les particuliers. Cette méthode “serait clairement moins perturbante” pour les marchés et les institutions financières.

L’opération ne pourrait réussir que si les gouvernements de la zone euro mettaient fin au système actuel qui ne prévoit aucune restructuration. Seule la menace d’une perte future pourrait pousser les détenteurs à accepter une baisse de valeur de leurs titres grecs.

Ce genre d’opération est embarrassant pour les banques qui détiennent des papiers grecs. “L’impact sur les banques du reste de la zone euro sera gérable”, conclut la note.

Robert van Apeldoorn