Budget fédéral: les épargnants vont passer à la caisse

Hausse du précompte mobilier, taxe de Bourse majorée, alourdissement du prélèvement sur les plus-values internes : épargnants et chefs d’entreprise passent une nouvelle fois à la caisse pour remettre les comptes publics sur les rails. Comment réagir ? Où placer son argent désormais ? Gros plan sur ces nouvelles règles du jeu fiscal.

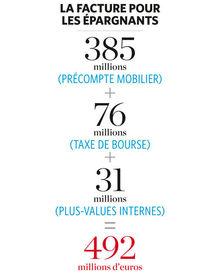

Une fois de plus, le fédéral n’aura pas été tendre avec les épargnants et les investisseurs pour boucler son budget. Première mauvaise surprise : le précompte mobilier sur les intérêts et les dividendes passe de 27 à… 30 % . Second coup dur : la taxe sur les opérations de Bourse (TOB) voit ses modalités resserrées, en Belgique comme à l’étranger. Outre de nouveaux plafonds, la perception de la taxe sera en effet étendue aux opérateurs étrangers. Quant aux plus-values internes réalisées par les dirigeants d’entreprise, elles seront dorénavant passées au crible par le fisc et plus lourdement taxées. Au total, les trois mesures devraient rapporter quelque 492 millions d’euros à l’Etat l’an prochain.

Faisant contre mauvaise fortune bon coeur, les déçus se consoleront en se disant que ces nouveaux tours de vis s’accompagnent de la suppression de la très controversée taxe sur la spéculation. Touchant jusqu’ici les plus-values boursières réalisées en moins de six mois, elle disparaîtra l’an prochain. Véritable fiasco pour les caisses publiques, elle n’a rapporté que 17 millions d’euros au cours des huit premiers mois de l’année, tout en faisant baisser le volume d’achats et de ventes d’actions auprès des spécialistes du courtage en ligne et des maisons de Bourse. Résultat, les recettes liées à la taxe de Bourse ont sensiblement diminué, de 71 millions pour être tout à fait précis, faisant donc au total perdre 54 millions à l’Etat. Bref, les cartes de la fiscalité de l’épargne sont une nouvelle fois rebattues. Le point sur ces nouvelles règles du jeu fiscal et leurs conséquences sur votre patrimoine.

>> Lire également l’interview d’Olivier Leleux, patron de la société du même nom : “Ce projet de taxation des plus-values est une catastrophe financière.”

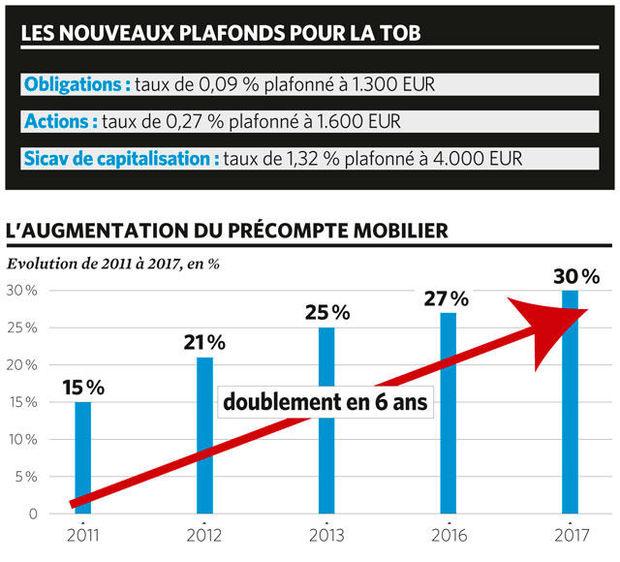

1. L’impact d’un précompte mobilier à 30 % ?

Les déçus se consoleront en se disant que ces nouveaux tours de vis s’accompagnent de la suppression de la très controversée taxe sur la spéculation.

C’est la mesure phare de ce lot de mauvaises surprises. La hausse du précompte doit rapporter, selon les estimations du gouvernement, 385 millions l’an prochain. Tous les revenus du capital sont touchés, y compris ceux des petits épargnants. Sont concernés en effet, les intérêts des bons de caisse, des comptes à terme et des obligations, mais aussi les revenus des assurances-épargne (en cas de retrait anticipé endéans les huit ans), les dividendes d’actions, de sicav et de trackers, ainsi que les plus-values des fonds et des sicav qui investissent plus de 25 % de leur portefeuille en obligations.

Pour Olivier Leleux, patron de la société de Bourse éponyme, cette augmentation est d’autant plus regrettable que les épargnants sont en réalité mis à contribution pour la quatrième fois d’affilée (lire encadré ” Ce projet de taxation des plus-values est une catastrophe financière “). On se souviendra en effet que le prélèvement était déjà passé de 25 à 27 % à l’occasion de la réforme fiscale concoctée par le fédéral (le fameux tax shift). Précédemment, il avait également été relevé à deux reprises par l’équipe Di Rupo, le faisant passer de 15 à 21 % en 2011, avant de le porter finalement à 25 % en 2013. Depuis 2011, le précompte a donc doublé, passant de 15 à 30 % . Bref, ” on a atteint le seuil de l’intolérable “, lance François Parisis, directeur de l’ingénierie patrimoniale à la Banque Transatlantique.

De fait, ce doublement du prélèvement en cinq ans conduit à ce qu’un tiers des intérêts générés par actif comme une obligation d’Etat sera désormais mangé. De quoi rogner encore un peu plus les maigres rendements actuels. Faut-il rappeler en effet que les obligations belges à 10 ans (OLO) ne rapportent plus guère que 0,20 % par an, quand certaines durées plus courtes n’affichent tout simplement pas un taux négatif.

Côté dividendes, ” si on additionne l’impôt des sociétés et le précompte mobilier de 30 %, on arrive à un taux d’imposition des dividendes de 54 %, soit davantage que les revenus professionnels “, ajoute François Parisis. Si bien que ” beaucoup de sociétés vont s’empresser de distribuer des dividendes intérimaires d’ici la fin de l’année pour éviter cette nouvelle hausse du précompte “, pointe pour sa part Denis-Emmanuel Philippe, avocat auprès de Bloom Law et professeur à l’ULg.

2. Qu’est-ce que cela change pour le compte d’épargne ?

Rien du tout. Les actuels taux réduits ne sont pas visés par la réforme du précompte mobilier : le taux de 15 % reste en vigueur pour les intérêts de l’épargne (au-delà des 1.880 euros d’intérêts exonérés), pour les intérêts sur les ” bons d’Etat Leterme “, pour les dividendes des toutes nouvelles SIR dites de ” santé ” comme Aedifica ou Care Property Invest (ex-sicafi investies dans le secteur social : maisons de repos, etc.) ainsi que pour les droits d’auteur (jusqu’à 57.000 euros).

Le taux réduit continuera aussi à s’appliquer sur les dividendes provenant des actions de PME émises après le 1er juillet 2013. Le taux sera alors de 20 % pour le deuxième exercice comptable après la constitution de la société ou l’augmentation de capital. Il sera de 15 % pour les suivants. Précision utile : ce traitement préférentiel perdure même si la société grandit et rejoint plus tard la catégorie des grandes entreprises. Cette disposition vise à inciter les citoyens à investir directement dans les entreprises. Il eût en effet été paradoxal d’offrir un avantage fiscal à la prise de participation dans les starters via le tax shelter, tout en relevant la taxation des revenus de ces investissements. Le gouvernement fédéral devrait dans les prochains mois proposer d’autres incitants dans l’espoir de mobiliser l’épargne des Belges en faveur des jeunes entreprises.

Selon Geert Janssens, économiste de l’organisation patronale flamande Etion, les exonérations et réductions de taux diminuent les recettes du précompte mobilier de 1,5 milliard d’euros, soit quasiment un tiers du rendement effectif du précompte.

3. Combien l’augmentation de la TOB va-t-elle vous coûter ?

L’autre mesure phare de ce budget concerne la fameuse taxe de Bourse. Le gouvernement a décidé de doubler les plafonds. Ils s’élèvent désormais à 1.300 euros pour les produits taxés 0,09 % (obligations, SIR, sicav de distribution, etc.), à 1.600 euros pour les produits taxés à 0,27 % (actions, warrants) et à 4.000 euros pour les produits taxés à 1,32 % (sicav de capitalisation). Ce changement devrait rapporter 46 millions d’euros à l’Etat. Il concerne exclusivement les transactions importantes, c’est-à-dire celles qui excèdent par exemple les 151.515 euros pour les sicav de capitalisation. ” La mesure ne devrait donc toucher que les épargnants les plus fortunés “, affirme Francois Parisis. La plupart des épargnants n’atteignant généralement pas ces plafonds.

A partir de 2017, les investisseurs belges qui achètent et vendent des titres par l’intermédiaire de courtiers étrangers ne pourront donc plus éluder la TOB.

Quelles proportions des opérations dépassent actuellement les plafonds et sont donc exonérées de la TOB ? Le SPF Finances ne dispose apparemment pas de l’information et on peut dès lors se demander sur quelle base le gouvernement a estimé 46 millions de recettes supplémentaires. Mais bon, ce ne serait pas sa première approximation budgétaire…

La seule donnée officielle et publique remonte à… 2008. A l’époque, 20 % des opérations taxées à 0,17 % dépassaient le plafond ; 32,5 % des opérations taxées à 0,5 % et jusqu’à 58 % des opérations taxées à 1,1 % (le taux réel chutait alors à 0,65 % ! ). Le député Ecolo Georges Gilkinet, qui avait obtenu ces chiffres en interrogeant Didier Reynders, alors ministre des Finances, avait déposé une proposition de loi visant à supprimer les plafonds de la TOB. ” Ces plafonds, explique-t-il, ne concernent pas Monsieur Tout-le-Monde mais bien les investisseurs professionnels, capables de réaliser des opérations de très grande envergure et, parfois même, de vendre et revendre des titres plusieurs fois au cours d’une même journée, quitte à ce que ce type de spéculation ait un effet de déstabilisation des marchés et des opérateurs économiques concernés. Ceux-là ont bien les moyens de contribuer à l’effort budgétaire. ” La suppression des plafonds de la TOB rapporterait jusqu’à 500 millions d’euros à l’Etat, avait alors calculé le député Ecolo.

4. Faudra-t-il payer la TOB à l’étranger ?

Outre le doublement des plafonds, la TOB se voit également étendue aux transactions effectuées via des banques étrangères (les rentrées supplémentaires pour l’Etat sont estimées à 30 millions). Le changement n’est pas anodin. Il faut savoir en effet que, pour éviter de devoir payer la taxe, nombre de Belges fortunés ont placé leur portefeuille de titres à l’étranger, au Luxembourg notamment. A partir de 2017, ces investisseurs belges qui achètent et vendent des titres par l’intermédiaire de courtiers étrangers ne pourront donc plus éluder la TOB. ” Ils devront probablement s’en acquitter via leur déclaration fiscale distincte “, observe Denis-Emmanuel Philippe.

Combiné à la fin du secret bancaire (échange d’informations fiscales entre pays européens qui sera effectif dès 2017), la nouveauté pourrait par ailleurs inciter certains à rapatrier en Belgique leur portefeuille de titres afin de préserver une certaine forme d’anonymat, juge François Parisis. Tout profit pour la nouvelle amnistie fiscale (DLU 4) ! ” C’est clairement un incitant au rapatriement de capitaux pour les Belges qui ont encore un compte à l’étranger dans la mesure où cette obligation de déclaration n’existe pas lorsque les opérations sont effectuées via une banque établie en Belgique “, dit-il.

5. Les patrons vont-ils également passer à la caisse ?

Une autre mauvaise surprise concerne ces chefs d’entreprise, et ils sont nombreux, qui apportent leur société opérationnelle à une holding patrimoniale.

“L’assurance-vie branche 23 se présente dorénavant comme un instrument de placement incontournable.” Désiré Godfroid, CEO de Patrimonia.

” Un chef d’entreprise qui possède une société et désire distribuer un dividende subit aujourd’hui un précompte mobilier qui est de 27 % et qui va être porté à 30 %. Aussi, certains ont recours à un montage par lequel ils apportent les actions de leur société opérationnelle à une holding dont ils sont également actionnaires, explique Denis-Emmanuel Philippe. Cet apport s’effectue généralement à la valeur de marché. Une société qui a 1 million d’euros de capital et 9 millions de réserve sera apportée pour 10 millions. ” Et lors de ce transfert, le chef d’entreprise réalise une plus-value (dans notre cas de 9 millions). Les réserves opérationnelles de la société peuvent être ensuite distribuées à la société holding ” qui peut ensuite les rapatrier à terme vers la personne physique sous forme d’une réduction de capital exonérée “, poursuit Denis-Emmanuel Philippe.

” Pour que ce montage soit accepté par le fisc, il faut cependant éviter de tomber sous le coup de la mesure générale anti-abus “, prévient-il. Une bonne partie des décisions du service des décisions anticipées (ruling) est d’ailleurs rendue sur ces montages et pour que le service donne le feu vert, ” il faut que le contribuable ait une histoire économique à raconter : ces structures ne doivent pas seulement servir à éluder le paiement du précompte “, ajoute l’avocat. Exemples : l’utilisation de la holding comme véhicule d’investissement (centralisation de plusieurs filiales), la mise en place d’une planification patrimoniale et successorale au niveau de la holding, la mise en place d’organes de gestion distincts (au niveau de la holding et de la société opérationnelle), etc.

C’est donc ce montage que le gouvernement a en ligne de mire. Désormais, lorsque la holding patrimoniale fera une réduction de capital à la personne physique, celle-ci sera frappée d’un précompte à 30 %, à hauteur de la plus-value interne (9 millions dans l’exemple proposé). Le gouvernement attend un rendement de 31 millions d’euros dès l’an prochain.

Une bonne nouvelle cependant : on pouvait craindre que la mesure s’applique aux plus-values internes déjà effectuées. ” Ce ne sera pas le cas, elle ne devrait concerner que les apports effectués après le 1er janvier 2017, souligne Denis-Emmanuel Philippe. Mais il ne faut pas crier victoire trop vite : le fisc devrait effectuer des contrôles renforcés concernant les montages de plus-values internes existants sur le terrain de la mesure anti-abus (art. 344, §1er du CIR). ”

Reste que pour beaucoup de chefs d’entreprise, cette décision gouvernementale constitue une mauvaise surprise.

6. Où désormais placer son argent : immobilier, assurance-vie… ?

Face à ces changements, ” l’épargnant a tout intérêt à se tourner vers des actifs moins taxés “, suggère Denis-Emmanuel Philippe pointant notamment l’immobilier dont ” les revenus et les plus-values ne sont quasiment pas taxés “. On ne taxe toujours pas les loyers réels en Belgique. Quant aux plus-values, elles sont exonérées après cinq ans (et faiblement imposées endéans les cinq ans à hauteur de seulement 16,5 %). Rappelons également l’immobilier coté en Bourse qui, comme mentionné plus haut, restera intéressant dans certains cas.

Bien que soumis à l’incontournable taxe de 2 % sur les primes versées et à divers frais (gestion, etc.), les produits d’assurance-vie retrouvent eux aussi des couleurs. Tout simplement parce qu’ils sont exonérés de précompte mobilier, ce qui est généralement le cas de la branche 23 (rendement variable lié à des fonds d’investissement). Outre cette particularité, ” le contrat d’assurance branche 23 permet aussi d’intégrer toutes classes d’actifs : actions, obligations, fonds, ETF, titres, etc. “, avance Désiré Godfroid, CEO de Patrimonia. Il permet d’investir comme on le ferait avec un compte-titres, à la grosse différence que ce dernier est soumis au précompte mobilier et à la taxe sur les opérations de Bourse. Selon Désiré Godfroid, l’assurance-vie branche 23 se présente dorénavant comme ” un instrument de placement incontournable “, même si elle a eu ” mauvaise presse durant des années dues essentiellement à une méconnaissance par les intermédiaires des marchés financiers “. Il calcule par exemple que, pour un investissement de 100.000 euros dans des fonds obligataires assorti d’un rendement estimé de 5 %, le gain s’élèvera après cinq ans à 18.475 euros si le placement est réalisé via une assurance branche 23, contre 15.340 euros s’il est réalisé via un compte-titres. Soit une différence de 3.000 euros en faveur de la branche 23.

Notons aussi que si beaucoup de livrets n’offrent plus que le minimum légal de 0,11 % (taux de base de 0,01 % + prime de fidélité 0,10%), d’autres procurent nettement plus : le Step Up de Beobank offre en effet 1,20 %. Le Ritmo de bpost donne encore 0,90 %.

On ajoutera bien sûr encore à tout cela certains actifs non fiscalisés comme l’or ou les oeuvres d’art.

7. Quid de la taxation des plus-values ?

Avec l’absence d’impôt sur la fortune et les intérêts notionnels, l’exonération des plus-values constitue une des grandes particularités de notre système fiscal. Mais peut-être plus pour très longtemps. On le sait, les discussions ont été âpres au sein de la majorité dans la dernière ligne droite de la confection de ce budget 2017. Le gouvernement bute toujours sur la réforme de l’impôt des sociétés et la taxation des plus-values.

L’enjeu est symbolique et de taille, comme le souligne Olivier Leleux dans l’entretien qu’il nous a accordé. Va-t-on en arriver à une situation où les revenus du capital seront largement plus taxés que ceux du travail ? ” Si on ajoute une taxation sur les plus-values de 30 %, on aggrave encore la taxation des dividendes, puisque la plus-value est toujours le reflet de dividendes futurs qui sont augmentés, et qui seront eux-mêmes soumis au précompte de 30 %, explique pour sa part Bruno Colmant, directeur de la recherche chez Degroof Petercam. La taxation des plus-values est donc indirectement une taxation additionnelle des dividendes futurs. Si on fait la somme de l’impôt des sociétés, du précompte mobilier et d’une éventuelle taxation des plus-values, on arriverait à une taxation globale des dividendes de 68 %. Cela reviendrait donc à taxer deux tiers du rendement actionnarial. Ce serait un niveau historique. Sur 100 euros de résultat brut, on doit en effet défalquer 34 % d’impôt des sociétés, et 30 % sur les 66 euros qui restent, ce qui donne un montant net de 46,2 euros. Et si on ajoute un impôt sur les plus-values qui taxera aussi des dividendes futurs, on doit encore défalquer 30 % de ce montant. Il reste donc 32 euros, ce qui correspond à une charge fiscale totale de 68% “, calcule l’économiste.

Quant à François Parisis, il s’inquiète de la perte d’attractivité de la Belgique sur le plan fiscal : ” Si on devait supprimer les intérêts notionnels et taxer les plus-values sur action, notre pays ne présenterait plus beaucoup d’atouts pour les investisseurs étrangers. Car ce n’est pas l’allègement de l’impôt des sociétés à 20 % qui nous distinguerait des autres dans la mesure où tous les pays européens se sont engagés dans la voie d’une réduction significative de l’impôt des sociétés “.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici