Plusieurs devises ont récupéré

Cela ne signifie pas pour autant que le danger est écarté. Mais quelques pays émergents ont appris leur leçon.

Les temps sont étranges. La Cour constitutionnelle allemande n’ose pas se prononcer sur la légalité des achats d’emprunts d’Etat par la Banque centrale européenne (BCE). Elle se demande si de tels agissements s’insèrent dans une politique monétaire. Ne sont-ils pas contraires aux traités qui définissent les prérogatives de la BCE ? Pour obtenir une réponse, la Cour a adressé ses questions à la Cour européenne.

Les milieux financiers ont accueilli la démarche avec enthousiasme. Nous ne partageons par leur euphorie. Car dès que la Cour constitutionnelle aura reçu les réponses à ses questions, elle pourra encore trancher dans n’importe quel sens. Une telle éventualité à la veille des tests de résistance auxquels seront soumises les banques ne présage rien de bon. D’ailleurs, la tension monte de plus en plus parmi les grandes banques européennes.

La BCE divulguera bientôt la liste des actifs qu’elle souhaitera contrôler. On sait d’ores et déjà que les emprunts d’Etat en feront partie. On sait aussi que la BCE ne les abordera pas tous de la même manière, ce qui pourrait poser problème. Les banques sont obligées de publier périodiquement leur bilan, servant de base à la politique monétaire. On vient de remarquer qu’elles embellissent régulièrement leurs bilans.

Ainsi, fin de l’année passée, les banques ont camouflé près de 887 milliards d’euros (EUR) d’actifs, essentiellement des emprunts d’Etat. Elles se sont aussi débarrassées de créances insolvables, de sorte à rehausser leur bilan. Tout le monde se demande si ces améliorations sont effectives ou s’il s’agit de transferts temporaires en dehors du secteur bancaire.

Escamotage d’actifs

Les banques peuvent facilement escamoter des actifs douteux. Il leur suffit de proposer ce service à leurs clients les plus fortunés, quitte à leur payer une petite commission. Officiellement, ces actifs sont vendus à ces clients. Simultanément, les banques acceptent une option de la part de ces clients leur permettant de restituer ces actifs au bout d’un laps de temps. La vente sera effectivement enregistrée dans les comptes de la banque, tout comme l’achat de l’option mais dans une autre rubrique. Le prix de cette option sera équivalent à la valeur des actifs concernés, tandis que son prix d’exercice sera dérisoire. De cette façon la banque aura transféré le droit de propriété de ces actifs temporairement vers le client, sans que ces actifs n’aient véritablement quitté la banque.

Ces mêmes banques oeuvrent actuellement pour que la BCE élargisse son arsenal d’interventions. Elles souhaiteraient que la BCE puisse acheter directement des actions sur le marché boursier afin de le stabiliser. Ce que les banques n’obtiennent pas via les canaux monétaires, elles tentent de le recevoir par d’autres voies qui n’ont strictement rien à voir avec la politique monétaire !

Manipulation des cours

Après le scandale du LIBOR, voilà qu’un nouveau fait surface concernant la manipulation des cours de changes. Une douzaine de banques sises à New York sont convoquées. Le marché des changes a quasiment doublé depuis que les banques centrales abreuvent le marché de leurs largesses. Son volume fait 5.300 milliards de dollars (USD) par jour. C’est le plus important marché du monde. Que les cours y soient manipulés est un secret de polichinelle, comme tous les autres cours d’ailleurs. Aujourd’hui, on sait que la guerre des devises a été enclenchée par la filiale argentine de la Deutsche Bank. Il est clair maintenant que cette guerre n’est pas d’origine économique comme on ne cesse de vouloir nous en convaincre.

Plusieurs devises qui ont souffert sur les coups de butoir causés par cette guerre, se sont redressées la semaine dernière. Cela ne signifie pas pour autant que le danger est écarté. Mais quelques pays émergents ont appris leur leçon. Comme nous l’annoncions ici-même, plusieurs d’entre eux s’écartent du dollar et des marchés occidentaux. Plusieurs banques centrales africaines échangent actuellement leurs avoirs en USD contre des yuans chinois (CNY). L’importance de leurs transferts étant dérisoire à l’échelle mondiale, personne ne s’en offusque pour le moment. Néanmoins, cette nouvelle tendance ne pourra que s’amplifier, causant de graves bouleversements à terme.

Parmi les devises ayant le mieux récupéré, nous trouvons le dollar australien (AUD) en tête avec un gain de 2,2%. Il est suivi par la lire turque (TRY) ayant progressé de 1,9%. Le rand sud-africain (ZAR), le zloty polonais (PLN) et le forint hongrois (HUF) ont tous gagné 1,4%. Le dollar néo-zélandais (NZD) s’est raffermi de 1,3%, autant que le réal brésilien (BRL). L’USD, par contre, a abandonné 0,4%. La livre (GBP) s’est effritée de 1,2%.

Les emprunts industriels se sont redressés sur le marché des capitaux, tandis que les bancaires se tassaient. Les mouvements sont restés de petite envergure, n’affectant pas l’échelle des taux d’intérêt. Ces dernières se sont légèrement aplaties, les taux à court terme grimpant légèrement tandis que les longs baissaient un peu.

Sur le marché primaire, les émissions complémentaires côtoyaient les nouvelles à coupon variable. Ce genre d’emprunt permet de suivre la hausse des taux d’intérêt. Ces emprunts ne sont pas particulièrement indiqués pour les petits porteurs. C’est qu’une transaction sur ce marché représente d’office 1 million, voire 10 millions d’unités monétaires.

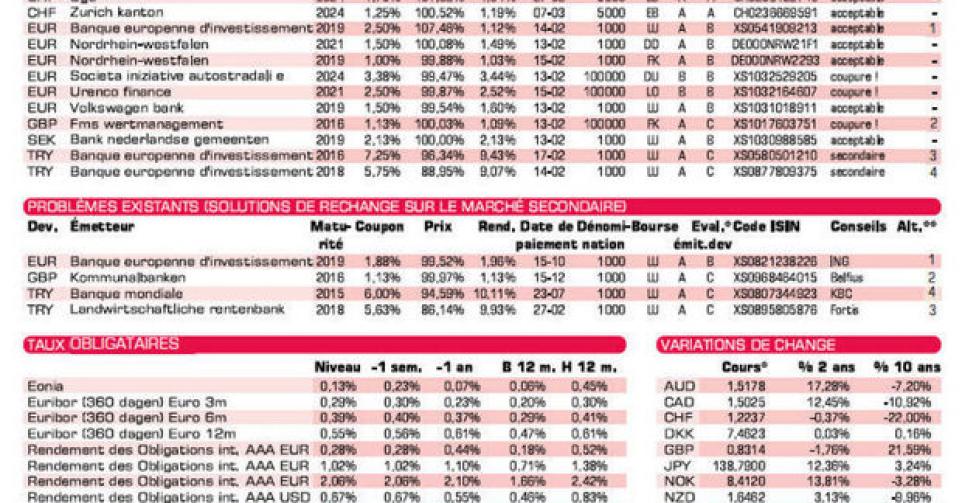

KBC (A-) tente cependant d’attirer les petits porteurs vers un emprunt alternatif libellé en USD. Le titre court 6 ans. Jusqu’en 2017, il paie un coupon annuel de 3,1%, qui correspondra ensuite à trois fois la différence entre le taux des swaps à 10 ans et à 2 ans, sans qu’il ne puisse être inférieur à 1% ni supérieur à 4,5%. Le rendement, aux conditions de souscription, s’établira par conséquent dans une fourchette allant de 1,97% à 4,15%. L’importance de l’emprunt dépendra de son succès auprès des souscripteurs. KBC espère placer entre 5 et 100 millions. Il ne s’adresse qu’aux porteurs férus de spéculation et ayant confiance dans le billet vert.

Volkswagen Bank (A-) en EUR conviendra à beaucoup. Ses conditions de souscription sont plutôt chiches, l’émission ne rapportant que 0,43% de plus que la moyenne du marché. Le titre s’échange néanmoins au-dessus du pair (100%) sur le marché gris. Les deux tranches supplémentaires de la BEI (AAA, supranationale) en TRY sont trop chères. Face à la BEI 7,25% – où il faut régler 23 jours d’intérêts encourus – nous proposons la Banque Mondiale (AAA, supranationale, alt.3) qui garde l’avantage tant que frais et différence de prix ne dépassent pas 0,97%. La Landwirtschaftliche Rentenbank (AAA, avec garantie allemande, alt.4) est préférable à la BEI 5,75% tant que frais et différence de prix n’excèdent pas 2,87%. Notez qu’il y a 317 jours d’intérêts encourus à régler pour cette BEI.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici