Les événements de 2008 ont profondément modifié notre monde. Ils ont permis l’émergence du sentiment populiste et ont définitivement enterré la suprématie des anciens pays industrialisés. Ils ont aussi instillé une défiance généralisée dans le système, accru les inégalités et même fragilisé notre santé mentale.

Pour clore cette série sur la crise de 2008, ouvrons à nouveau nos vieux livres de latin. On y voit que le mot ” crédit ” vient de ” credere “, qui veut dire : ” croire, faire confiance “. Une crise du crédit signifie donc essentiellement que ceux qui ont prêté de l’argent ne croient plus en la capacité de leurs débiteurs à les rembourser. En ce sens, la crise de 2008 fut une gigantesque crise du ” crédit “, une énorme crise de foi, qui a laissé de profondes marques, en premier lieu sur les banques dont le métier, justement, est de ” faire crédit “.

Au début de ce mois de septembre, le quotidien L’Echo publiait un sondage dans lequel il apparaissait que, depuis 2008, 52 % des Belges avaient moins confiance dans les banques et que 15 % des sondés avait changé d’établissement, 12 autres pour cent choisissant de répartir leurs avoirs entre plusieurs établissements.

La perte du crédit des acteurs financiers auprès de leur clientèle est sans doute l’impact le plus lourd laissé par le désastre des subprimes. Aujourd’hui, Main Street (l’homme de la rue) a divorcé de Wall Street (le monde financier) et les raisons pour expliquer la rupture ne manquent pas.

Même si elles présentent désormais un montant de fonds propres nettement plus élevé qu’avant la crise, les banques présentent toujours une réputation lourdement entachée. Ce qui ne les aide pas, c’est l’impression qu’elles restent trop grandes (personnes n’a réussi à scinder véritablement les métiers de banques d’affaires et de banques commerciales) et diablement opaques, comme en témoignent les derniers scandales de blanchiment, touchant notamment ING et surtout Danske Bank. La filiale estonienne de la première banque danoise a vu passer, entre 2007 et 2015, 200 milliards d’euros de transactions sur ses comptes non résident, et beaucoup d’entre elles se sont révélées douteuses, voire carrément criminelles.

Aujourd’hui, ‘Main Street’ a divorcé de Wall Street, et les raisons pour expliquer la rupture ne manquent pas.

Parallèlement à ces récits montrant l’avidité, le manque de discernement, l’opacité ou la gouvernance défaillante, la manière dont on a rafistolé le système bancaire en Europe ne restaure pas non plus la confiance ébranlée en 2008.

Qui croit encore son banquier ?

Pourtant, une des premières mesures prises au niveau européen, quelques jours après le déclenchement de la crise, a été de rehausser la garantie sur les dépôts à 100.000 euros par compte en banque (contre 50.000 auparavant). Les Etats européens étant conscients de leurs limites, ils ont aussi mis en place un mécanisme par lequel les fonds de garantie des dépôts, qui restent nationaux, et qui seraient sollicités en cas de faillite bancaire, sont financés (au compte-goutte) par la contribution des banques.

Toutefois, si une banque ” systémique ” venait à tomber en faillite, ces fonds ne suffiraient pas. Les banques financent donc aussi un autre fonds au niveau européen, le Fonds de résolution unique, qui sera doté de 55 milliards d’euros en 2023. Toujours dans le but d’éviter de devoir solliciter le contribuable lors des prochaines crises, l’Europe a pris d’autres dispositions. Elle fera désormais porter le poids de la restructuration ou de la liquidation d’une banque non seulement sur les actionnaires et les détenteurs d’obligations mais aussi sur les grands déposants (ceux qui ont des dépôts de plus de 100.000 euros).

En théorie, ce mécanisme est censé donner davantage de stabilité. En pratique, il pourrait cependant aboutir, au contraire, à fragiliser le système : les grands déposants (fonds, assurances, etc.), en effet, seront désormais bien plus attentifs à la santé des banques et seront les premiers à retirer leurs billes si une rumeur venait à toucher l’établissement dans lequel ils ont déposé leurs avoirs. Ils aggraveraient donc la situation de liquidité de ces banques et, dans les faits, il n’est donc pas sûr du tout qu’une prochaine crise bancaire ne sollicite pas à nouveau les poches des contribuables.

Lorsque l’Italie a dû sauver plusieurs banques de la région de Venise il y a quelques mois, elle n’a par exemple pas osé faire payer les particuliers qui possédaient des bons de caisse de ces établissements. Et c’est donc encore le contribuable qui a été obligé d’y aller de sa poche.

Et qui croit encore l’Etat ?

On en est conscient au niveau européen. C’est pourquoi la Commission européenne a présenté voici près d’un an le projet de créer un ” fonds monétaire international ” à l’échelle du Vieux Continent. Une telle institution pourrait venir épauler un pays confronté à une grave crise bancaire et qui ne trouverait pas de ressources suffisantes pour l’affronter.

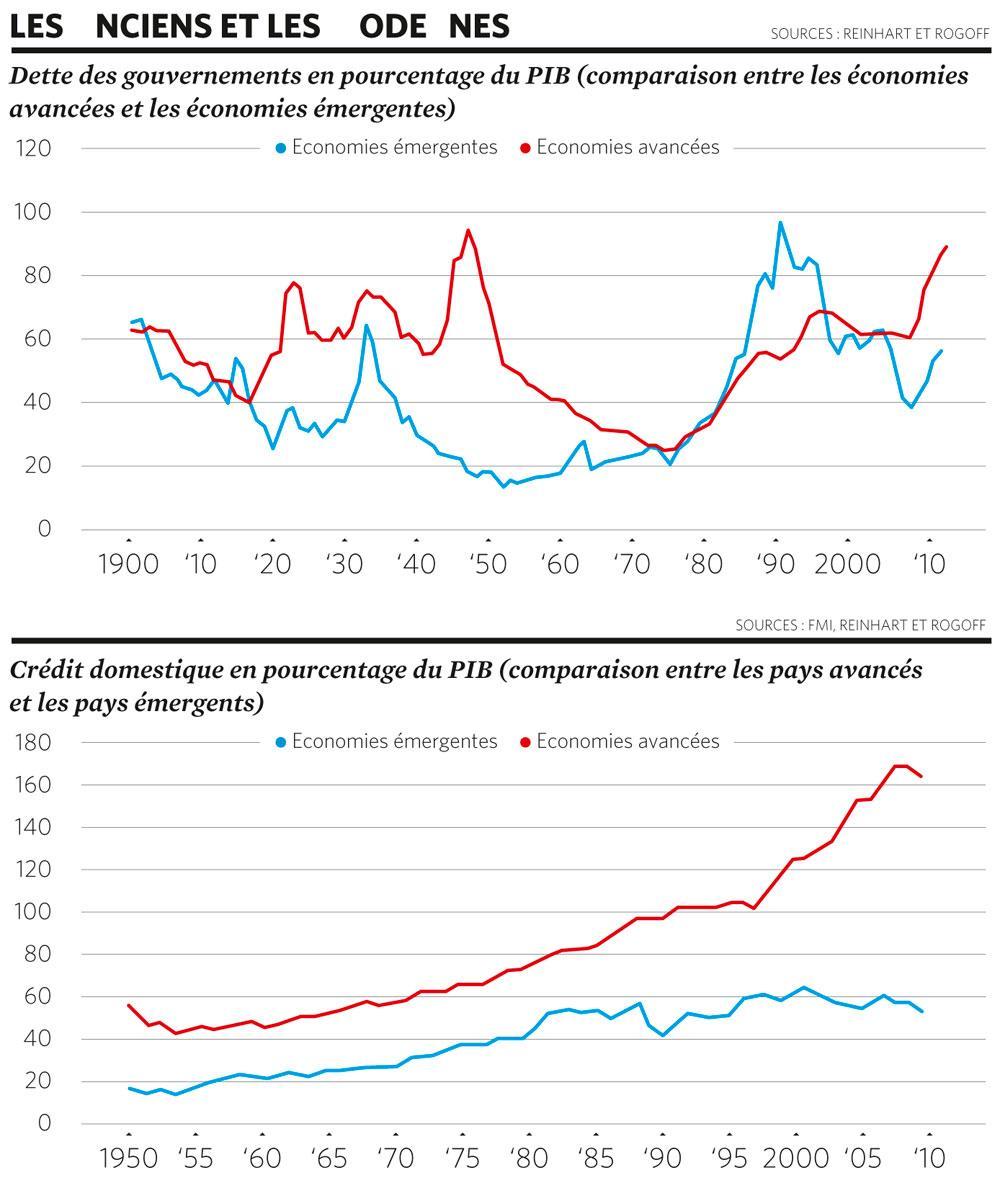

Cela nous mène à parler justement du crédit des Etats eux-mêmes. Car la perte de confiance causée par la crise s’est aussi manifestée à l’égard des obligations d’Etat que l’on n’ose d’ailleurs plus appeler, comme avant, des ” placements sans risque “. La crise grecque est passée par là, qui a montré qu’un Etat du vieux monde industrialisé pouvait faire défaut. Lors du deuxième plan de sauvetage du pays, les investisseurs privés ont en effet accepté de perdre grosso modo 70 % de la valeur de leurs titres. Mais la Grèce n’est pas le seul point d’interrogation. On s’interroge régulièrement sur la capacité des Etats à rembourser des dettes de plus en plus importantes (la dette publique française atteint les 100 % du PIB). Et la situation de l’Italie suscite les plus fortes inquiétudes.

Les obligations des pays ” forts ” ne sont plus sans risques non plus. Car pour sauver l’économie européenne du marasme, la Banque centrale européenne (BCE) a commencé en 2015 à racheter des tombereaux d’obligations d’Etat de la zone euro. L’idée était de peser sur le marché, d’augmenter les cours de ces obligations et donc de faire baisser les taux (quand le cours d’une obligation monte, son taux descend automatiquement). Elle y a réussi puisque, aujourd’hui encore, une partie des taux d’intérêt sont négatifs en Europe. Mais cela signifie que lorsque la situation redeviendra normale, c’est-à-dire lorsque la BCE se retirera du marché, les cours descendront et les taux remonteront. La situation est identique aux Etats-Unis où la Réserve fédérale est plus avancée que la BCE dans sa politique de normalisation. Les taux américains remontent d’ailleurs assez sensiblement ces derniers temps. La bulle obligataire créée, les banques centrales risque donc d’exploser, créant de gros dégâts.

C’est l’économie, idiot !

Mais les événements de 2008 ont aussi laissé leur empreinte sur le paysage politique. On l’avait peut-être oublié, mais l’économie est un élément de poids dans la vie politique des nations. Souvenez-vous : en 1992, Bill Clinton, en pleine campagne pour l’élection présidentielle américaine, choisissait comme ” élément de langage ” pour détrôner George Bush, un argument choc : ” it’s the economy, stupid ” (c’est l’économie, idiot). Les Etats-Unis étaient entrés en récession, et Clinton voulait faire porter le chapeau à son concurrent. Il réussit et se retrouva à la Maison-Blanche.

Professeur d’économie politique à Harvard, Benjamin Friedman expliquait dans un livre rédigé en 2006, The Moral Consequences of Economic Growth, que la croissance économique suscite plutôt l’émergence d’idées politiques ” progressistes ” (au sens américain du terme, c’est-à-dire incitant à la réforme). A l’inverse, les récessions, en déstabilisant la société, font le nid de comportements autocentrés et plus agressifs. Dix ans avant l’arrivée de Donald Trump au pouvoir, il écrivait déjà : ” Je crois que la hausse, ces derniers temps, de l’intolérance et de l’incivilité et que l’érosion de l’esprit d’ouverture et de générosité qui a caractérisé d’importants aspects de la société américaine ces derniers temps, est, en grande partie, la conséquence de la stagnation du niveau de vie des classes moyennes américaine durant le dernier quart de siècle “.

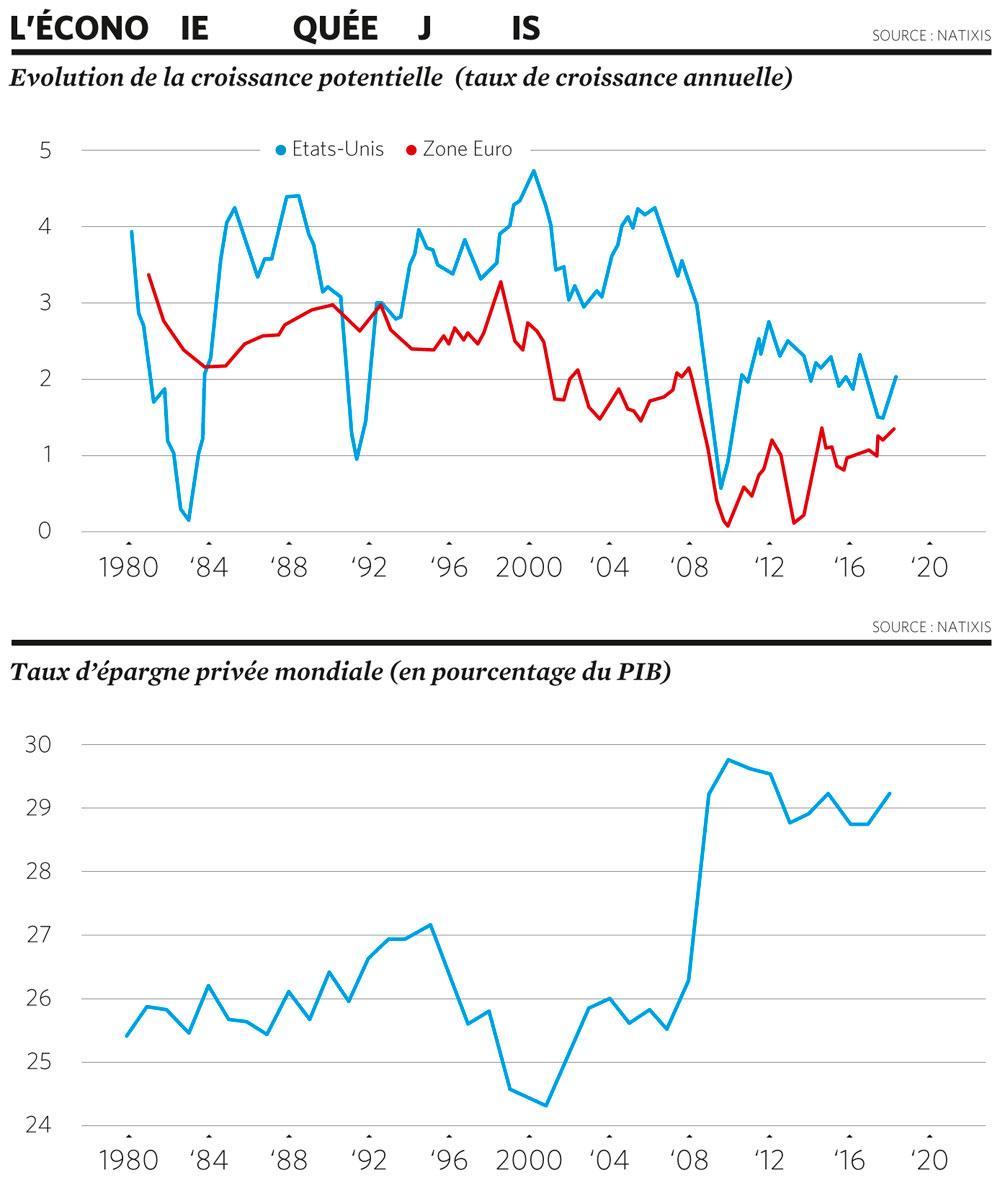

La crise a accéléré le remodelage du paysage économique mondial, en abaissant la croissance potentielle de nos pays, c’est-à-dire leur capacité à produire sans surchauffe.

Lorsque la crise a éclaté, les chefs d’Etat des principaux pays du globe craignaient d’ailleurs l’explosion des ressentiments. Les membres du G20 réunis à Londres en 2009 avaient fait une déclaration destinée à éteindre l’incendie : ” Nous avons la conviction que la prospérité est indivisible ; que la croissance, pour être soutenue, doit être partagée ; que les besoins et les emplois des familles laborieuses doivent être placés au coeur de notre plan de relance mondial, non seulement dans les pays développés, mais aussi dans les pays émergents et dans les pays les plus pauvres du monde “.

Ces principes, toutefois, n’ont pas vraiment été mis en application. Et deux ans et demi plus tard, en septembre 2011, naissait le mouvement ” Occupy Wall Street ” qui voulait ” combattre les abus du capitalisme ” et brandissait ce slogan ” Nous sommes les 99 % “, une référence à l’écart de plus en plus grand existant entre les revenus des 1 % les plus riches et les autres. Un écart énorme : aux Etats-Unis, ” les 1 % ” captent à eux seuls plus de 20 % du revenu national, soit autant que les 50 % les plus pauvres.

Et l’écart ne cesse de se creuser car une bonne part du revenu des plus riches provient de leur portefeuille d’actions. Or, la Bourse américaine vit aujourd’hui le plus long cycle haussier de son histoire. Entre mars 2009 et aujourd’hui, l’indice S&P 500 qui reprend la valeur des principales sociétés américaines a quadruplé, alors que le salaire médian a stagné.

Un coup au moral

En frappant particulièrement les revenus et le logement des plus pauvres, et en déstabilisant l’édifice social, la crise de 2008 a provoqué chez les électeurs un vote ” anti-système “. C’est lui qui a porté Donald Trump au pouvoir. C’est lui qui a aidé à la victoire du Brexit au Royaume-Uni ainsi qu’à la montée en puissance des partis populistes (en France, Italie, Grèce, etc.) et des démocraties ” illibérales ” dans les anciens pays de l’Est (Pologne, Hongrie, etc.).

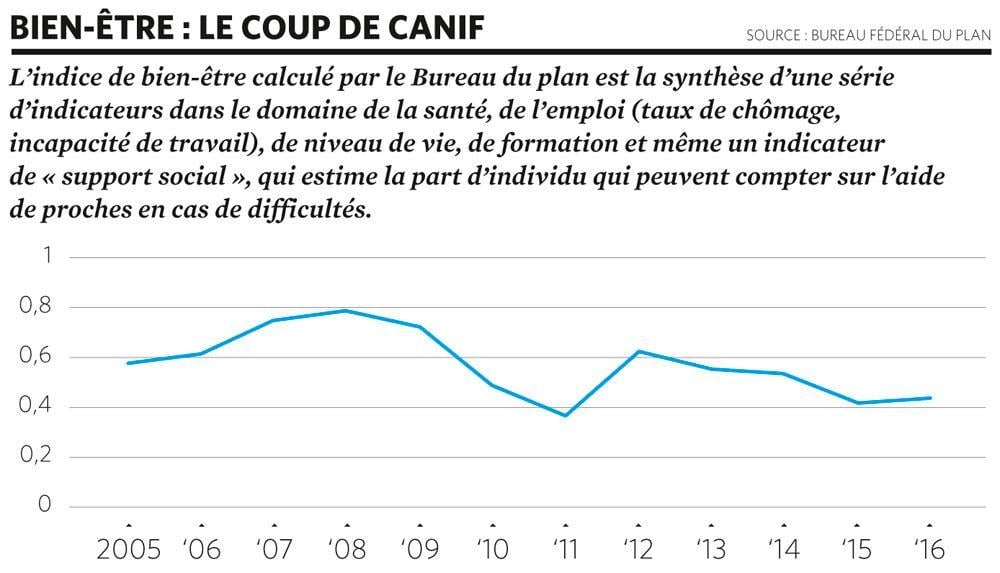

Et chez nous en Belgique ? Contrairement aux Etats-Unis, la crise n’a pas débouché sur l’expulsion de millions de personnes de leur logement ou la ruine de centaine de milliers de pensionnés dont les fonds de pension possédaient des actions bancaires. Elle a néanmoins laissé des traces. Un baromètre récemment confectionné par le Bureau du Plan, montre, par exemple, une chute particulièrement sensible du sentiment de ” bien-être ” entre 2009 et 2010.

La cause première de ce mouvement n’est pas, comme on pourrait le penser, l’aggravation des soucis matériels immédiats. Elle est, et c’est plus étonnant, liée à la détérioration de l’état de santé. Le Bureau du Plan va même plus loin : ” une explication probable, note-t-il, est que l’état de santé mentale des Belges s’est globalement dégradé depuis 2008, soit depuis le début de la crise économique et financière “. La crise nous aurait tapé sur les nerfs.

En fait, cela se comprend : les turbulences économiques ont dégradé les conditions de vie et de travail en précarisant certains emplois, et en induisant une pression supplémentaire. Ce nouveau stress exerce à son tour un impact sur le mental de la population. Il explique la hausse des burn-out et du nombre de personnes qui se déclarent en incapacité de travail. Un petit détour par les statistiques de l’Inami est éclairant. Entre 2007 et 2014, le nombre de journées d’incapacité de travail indemnisées a bondi de près de 40 %, passant de 26,9 millions à 37,3 millions.

Quand les riches s’appauvrissent

La crise a également accéléré le remodelage du paysage économique mondial, en abaissant la croissance potentielle de nos pays, c’est-à-dire leur capacité à produire sans surchauffe. Autrement dit, le moteur de nos économies a désormais une cylindrée plus modeste. Certes les problèmes de productivité de nos pays développés ne sont pas neufs. Ils ont commencé au moment des deux chocs pétroliers. Mais comme le montre le graphique ci-contre, la croissance potentielle des économies américaines et européenne en a pris un coup après 2008. La crise a accéléré la désindustrialisation dans les vieux pays industrialisés de l’OCDE. Or, c’est dans l’industrie que l’on peut engranger le plus de gain de productivité et le plus de croissance.

Ces activités industrielles sont relogées dans les pays émergents, qui rattrapent ainsi le niveau de vie des économies avancées. L’OCDE prévoit pour cette année une croissance de 5,2 % pour les 20 principaux pays émergents, contre 2,2 % seulement pour les 20 principaux pays de nos vieilles économies.

Cette évolution a au moins deux effets. Le premier, c’est que pour continuer à soutenir leur train de vie dans un contexte de faible croissance, les pays avancés s’endettent à des niveaux record. Leurs ardoises n’ont jamais été aussi importante depuis la Seconde Guerre mondiale. Et du coup, le risque associé aux obligations émises par les pays “avancés” rejoint peu à peu celui des titres émis par les pays “émergents”.

Le second, c’est qu’on assiste, comme l’explique Patrick Artus, l’économiste en chef de la banque Natixis, à un ” transfert de la pauvreté des émergents vers les pays de l’OCDE “. Les ouvriers des pays émergents sont mieux payés, alors que les travailleurs les moins éduqués des pays riches voient leurs revenus baisser. Ce transfert est visible dans les statistiques : nous assistons ces dernières années à une baisse spectaculaire de la population pauvre (celle qui dispose de moins de 1,9 dollar par jour pour vivre) en Chine, en Asie de l’Est, en Inde, etc. Alors que, aux Etats-Unis, au Japon et en Europe, la proportion de la population qui vit en dessous du seuil de pauvreté (ceux qui, dans nos pays, ont moins de 60 % du revenu median) est en augmentation.

Bref, la crise nous a fragilisés et appauvris.

Plus jamais cela ?

Reste une dernière question : cette crise est-elle la dernière ? En juin 2017, celle qui préside encore la Fed, Janet Yellen, discute avec l’économiste britannique Nicholas Stern, ancien vice-président de la Banque mondiale, à l’occasion d’un débat organisé par la British Academy. La présidente de la Réserve fédérale explique que le système bancaire est désormais plus sain et plus fort, grâce aux stress tests qu’il subit régulièrement et aux capitaux supplémentaires qui sont exigés des banques. Et elle laisse éclater son optimisme. ” Irais-je jusqu’à dire qu’il n’y aura plus de crises financières, demande-t-elle ? Cela serait aller trop loin, mais nous sommes beaucoup plus en sécurité. J’espère – et je pense – qu’il n’y aura pas d’autres crises financières de notre existence. ”

Une chose est certaine, nous verrons encore l’ombre des “cygnes noirs”. Autant s’y préparer dès aujourd’hui.

C’est sans doute le rôle des banquiers centraux de rassurer. Toutefois, ” nous serions bien avisés de ne pas tomber dans la croyance que nous serions plus malins que nos prédécesseurs, avertissent les deux économistes américains Carmen Reinhart et Kenneth Rogoff (1). Si l’on retourne quelques années en arrière, rappellent-ils, beaucoup auraient affirmé que les progrès réalisés dans l’ingénierie financière avaient dompté les cycles économiques et limité les risques de contagion financière “. Or, on l’a vu, ce sont au contraire ces nouveaux instruments (les obligations adossées aux crédits immobiliers, dérivés de crédits, etc.) qui ont spectaculairement accéléré la propagation de la crise.

Nous ne prendrons donc pas le risque de prévoir l’absence de toute crise majeure dans le futur. Car ces événements imprévisibles, ces ” cygnes noirs ” pour reprendre l’expression de l’essayiste Nassim Taleb, sont inhérents à la vie économique, voire à la vie tout court. Où apparaîtront-ils ? Dans la zone euro, en raison de la fragilité persistante de nombreux Etats européens engoncés, comme l’Italie, dans une faible croissance et un endettement grandissant ? Aux Etats-Unis où la réapparition d’un double déficit (déficit de la balance courante et déficit budgétaire) est également préoccupante ? En Chine où la croissance est allée de pair avec un excès d’endettement dans l’immobilier ? Des systèmes informatiques soumis à un gigantesque piratage ? Du ciel où l’impact économique des catastrophes climatiques va en s’intensifiant ?

Personne ne sait. Mais une chose est certaine, nous verrons encore l’ombre de ces grands oiseaux noirs. Autant s’y préparer dès aujourd’hui.

(1) Dans leur célèbre essai retraçant huit siècle de folies financières : ” This Time is Different “, 2009.

Série : 10 ans de crise

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici