Alors que les sociétés bénéficient d’une facture fiscale allégée, le citoyen, lui, continue à payer la crise

Obligés de dépenser des fortunes pour sauver le système financier, les Etats doivent encore être renfloués. Par qui ? Pas par les sociétés, dont les taux d’imposition sont en baisse. Les Etats, comme en Belgique, ne veulent pas toujours réduire leur train de vie. Reste donc les ménages…

En 2009, au plus fort de la crise, lors des sommets hautement médiatisés de Londres et de Pittsburgh, les 20 chefs d’Etat et de gouvernement les plus puissants de la planète avaient pris de grandes résolutions. ” Nous lutterons contre le protectionnisme ” ; ” Nous ne ménagerons pas nos efforts pour trouver un accord (…) sur les changements climatiques “, ” Nous nous sommes engagés à agir ensemble pour mettre en oeuvre des normes internationales strictes en matière de rémunérations “, etc. Ils ajoutaient aussi qu’ils voulaient éviter de transmettre le poids financier de la crise sur les épaules des ménages.

Presque 10 ans plus tard, il reste du pain sur la planche. En matière de lutte contre le réchauffement climatique, de modération de certaines rémunérations, dans la lutte contre les protectionnismes. Mais aussi sur le partage de la charge de la crise.

1. Les ménages continuent-ils à payer la crise ?

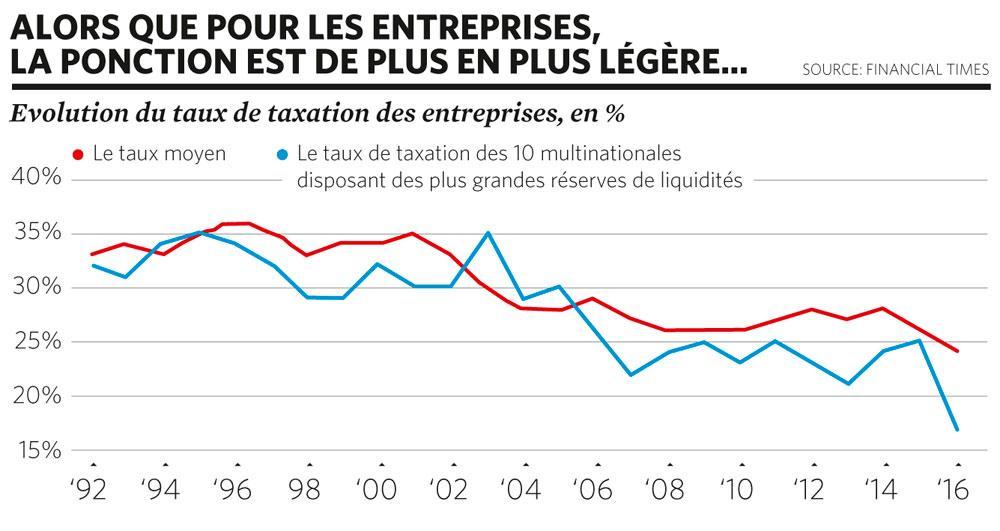

Voici quelques semaines le Financial Times avait mis en Une le fait que depuis la crise de 2008, le taux réel d’imposition payé par les principales multinationales (le journal en avait étudié une petite centaine) était tombé de 34 % à 26 % entre 2000 et 2008, et avait poursuivi sa baisse ensuite pour atteindre aujourd’hui 24 %. Cela alors que, depuis la crise, dans les pays de l’OCDE, le taux marginal d’imposition des personnes physiques avait augmenté de 6 %. La tendance à la baisse de l’impôt des sociétés est lourde. En Europe, selon la Tax Foundation, un think tank de Washington, le taux moyen d’impôt des sociétés est passé de 40,5 % en 1980 à 18,5 % en 2017.

Cette comparaison vaut ce qu’elle vaut. Il faudrait analyser plus finement le degré de progressivité de l’impôt des personnes physiques ou l’évolution de la taille de ” l’assiette ” de revenus sur laquelle porte l’impôt des sociétés. Néanmoins, comme le soulignait le journal britannique, réduire la taxation des sociétés et augmenter celle des ménages, ce n’est pas exactement ce qui avait été promis en 2008-2009.

” La crise financière est passée par là, explique Sylviane Delcuve, senior economist chez BNP Paribas Fortis. La dette publique a augmenté. Et comme l’Union européenne a cadenassé l’évolution de l’endettement, les Etats doivent ‘rattraper la sauce’ en matière de finances publiques, tout en désirant redonner du tonus au niveau des entreprises. Il n’y a pas de miracle, ajoute-t-elle. Ce que l’on ne prend pas dans la poche de l’un, on le prend dans la poche de l’autre. ”

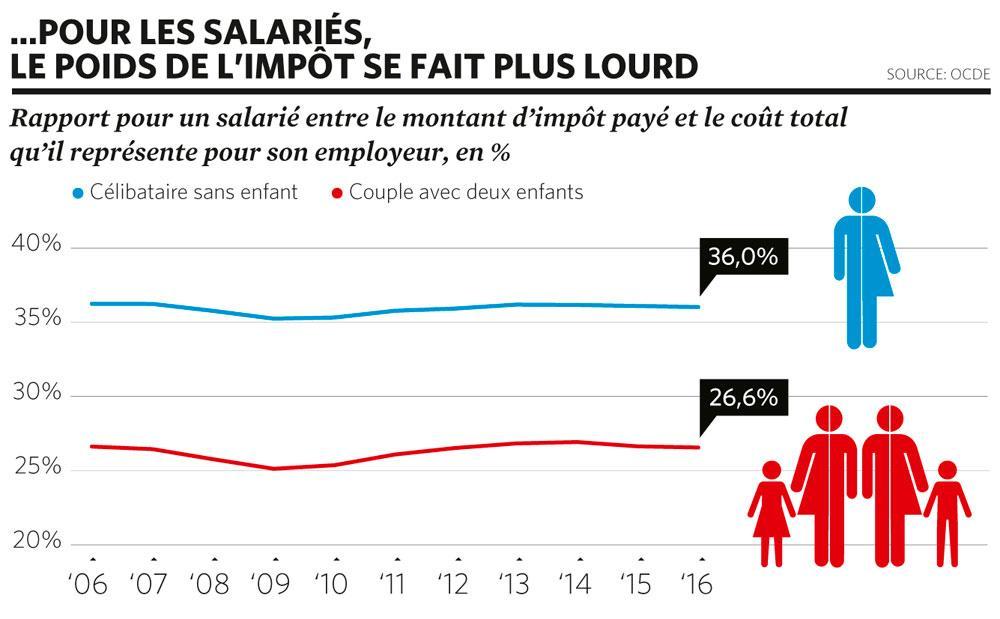

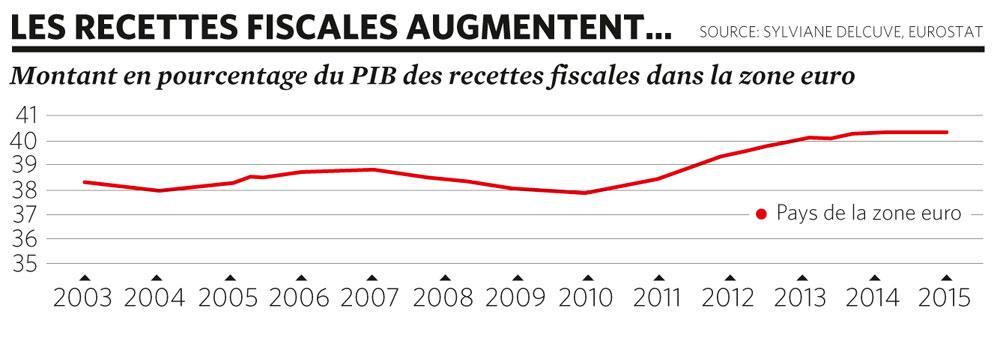

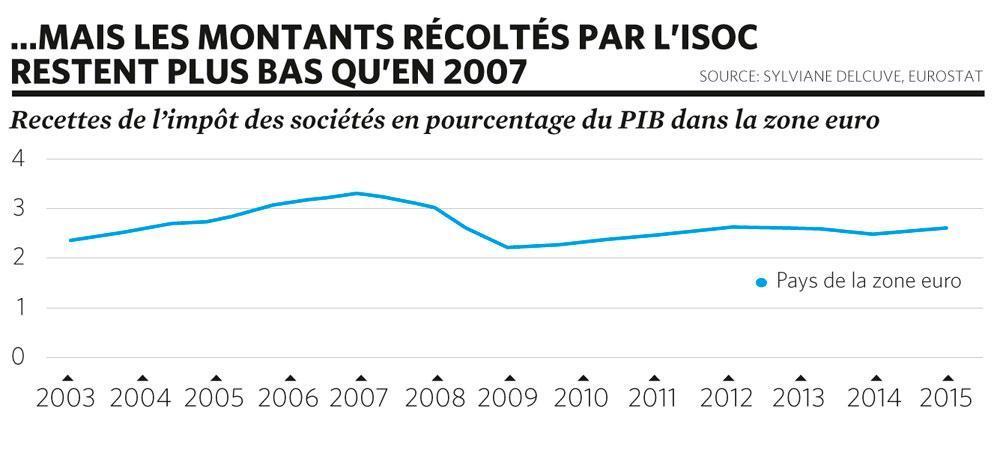

Autrement dit, ce que les entreprises ne paient pas, les ménages le paient. Cela s’observe d’ailleurs dans les chiffres. Rapportées au PIB, les recettes fiscales totales des pays de la zone euro augmentent, alors que la contribution des sociétés diminue. Cela signifie donc que l’effort de financement est porté par les autres impôts : l’impôt des personnes physiques et les taxes indirectes (la TVA, les accises, les taxes environnementales, etc.). D’ailleurs, dans la plupart des pays industrialisés, depuis 2008, la part de salaire brut qui est reversée à l’Etat sous forme de cotisation sociale ou d’impôt est en augmentation.

2. Les Belges épargnés… partiellement

La Belgique fait cependant exception. Ce coin fiscal est en baisse depuis deux ans, en raison notamment du tax shift qui fait gagner en moyenne 100 euros par mois au salarié. Mais il est vrai que notre pays partait de très haut : un célibataire sans enfant ne recevait en poche que 46 % du montant total payé par son employeur, alors que la moyenne de l’OCDE est de 64 %.

Cependant, il y a un autre domaine où l’on continue à demander des efforts aux Belges : c’est celui du patrimoine. Il y a bien sûr les augmentations successives du précompte mobilier, qui atteint désormais 30 %. Il y a la future taxe sur les comptes-titres. Mais ce n’est pas tout. Voici quelques jours, face au Forum financier belge, la senior economist de BNP Paribas Fortis, Sylviane Delcuve, et la fiscaliste Sabrina Scarna ont brossé un tableau qui montre que, par rapport à nos voisins, la situation des ménages belges n’est pas très enviable. Pour ces deux spécialistes, la Belgique a déjà mis en place un impôt sur la fortune déguisé, avec des droits d’enregistrement et des droits de succession relativement élevés.

Dans notre pays, les taxes sur le patrimoine (droits de succession, droits d’enregistrement, taxe sur les opérations de Bourse, etc.) représentent 3,5 % du PIB en Belgique, contre 1,1 % en Allemagne et 1,5 % aux Pays Bas, souligne Sylviane Delcuve. De plus, les taxes belges sur les revenus et les gains en capital (le précompte mobilier, les plus-values, etc.) pèsent 15 % du PIB, contre 10,6 % en France et aux Pays-Bas, et 12 % en Allemagne.

” Ces pays ont fait d’autres choix, ajoute Sylviane Delcuve, en ponctionnant par exemple davantage l’énergie (les taxes sur ce secteur représentent 1,9 % du PIB aux Pays-Bas, 1,8 % en France et 1,6 % en Allemagne, contre seulement 1,3 % chez nous) ou la pollution (la taxation de la pollution représente 0,5 % du PIB aux Pays-Bas contre 0,1 % seulement chez nous).

3. Les épargnants réprimés

Une dernière spécificité belge, qui fait relativement mal, est la répression financière dont sont victimes les épargnants, c’est-à-dire la baisse anormalement importante des taux d’intérêt. Elle profite à l’Etat en réduisant le montant des intérêts à payer sur sa dette. Mais elle ne réjouit pas l’épargnant dont le livret n’offre plus souvent qu’un taux plancher de 0,11 %.

” D’autres pays voisins n’ont pas eu cette politique, rappelle Eric Dor, directeur de la recherche auprès de IESEG School of Management. En France, le taux du Livret A est resté à 0,75 %, malgré les demandes pressantes de la Banque de France, le régulateur bancaire, de l’abaisser, le gouvernement estimant qu’il fallait préserver le ” pouvoir d’achat de l’épargne populaire “.

Eric Dor estime que si les flux d’intérêts perçus par les épargnants belges étaient restés à leur état de 2008, les revenus d’intérêt des ménages cumulés de 2009 à 2016 auraient été supérieurs de 34 milliards à ce qu’ils ont été en réalité… Autrement dit, la ” répression financière aurait coûté plusieurs dizaines de milliards d’euros en manque à gagner aux épargnants du pays…

4. Un Etat parfois encore trop dépensier

” Une partie des ajustements budgétaires des pays industrialisés est liée à la diminution du poids des charges d’intérêt. Mais dans certains pays, l’effort a également porté sur une réduction des dépenses primaires, souligne Vincent Bodart, directeur de l’Ires, l’institut de recherche économique de Louvain-la-Neuve. Ces pays ont engagé moins de fonctionnaires, ont coupé dans certaines dépenses sociales qui bénéficiaient aussi aux ménages “, ajoute-t-il.

Ici encore, la Belgique fait exception : ” Nous avons un gouvernement qui n’a pas beaucoup abaissé ses dépenses, enchaîne Sylviane Delcuve. Elles pèsent en effet encore 53,8 % du PIB, alors qu’elles ne représentent que 45 % aux Pays-Bas et 44 % en Allemagne. ”

Où la Belgique dépense-t-elle plus que ses voisins ? ” Dans les subsides aux entreprises, les allocations de chômage (qui pèsent 3,2 % du PIB, soit le double de la France) et d’incapacité de travail, les prépensions, l’enseignement. ”

5. Finalement, est-ce la bonne question ?

Mais finalement, faut-il mettre ainsi en concurrence l’impôt des sociétés et l’impôt des personnes physiques ? Philippe Defeyt ne le croit pas. ” In fine, ce qui importe est le taux réel d’impôt qui est payé par la personne physique qui reçoit des revenus d’une entreprise, dit-il. A la limite, une entreprise pourrait être taxée à 0 % si l’on est certain que les revenus qu’elle verse aux personnes physiques (dividendes, etc.) sont imposés comme n’importe quel autre revenu. ”

D’ailleurs, on l’oublie souvent, mais l’idée de créer un impôt spécifique sur les sociétés est relativement récente, puisqu’elle date de 1948 en France et de 1962 en Belgique. ” Cependant, ajoute Philippe Defeyt, en raison de l’ouverture de nos économies, les actionnaires des sociétés belges peuvent se trouver dans d’autres pays. Il n’y a aucune certitude d’une juste perception de l’impôt sans harmonisation fiscale mondiale… ”

La bonne question serait donc plutôt de savoir si le poids fiscal de la crise a été équitablement réparti entre les diverses catégories de revenus, ajoute Philippe Defeyt, qui salue les derniers allègements réalisés par le tax shift en faveur des revenus modestes. ” On va dans la bonne direction “, estime-t-il.

Une autre question porte aussi sur les trésors de guerre amassés par de nombreuses entreprises, et parfois localisés dans des paradis fiscaux. ” Cela pose une question de redistribution, puisque les entreprises qui ne payeraient pas beaucoup d’impôts, bénéficient aussi des infrastructures d’un pays. Mais cela pose aussi d’autres questions “, ajoute Philippe Defeyt. Ces trésors de guerre peuvent venir fausser le jeu du marché et de la libre concurrence, en permettant à certaines entreprises d’acheter tout concurrent potentiel ou de lancer des activités à perte et de les maintenir suffisamment longtemps pour ” casser ” un concurrent moins solide.

Donc au final, oui, les particuliers continuent de payer la crise, en supportant le principal de la charge de refinancement des Etats. Un support direct, avec des augmentations d’accises, de cotisation sociale ou de taux d’impôt des revenus. Avec cependant une exception belge où, ces dernières années, on essaie d’abaisser ces prélèvements qui avaient atteint des sommets. Mais les ménages ont également apporté une aide indirecte, en supportant la diminution du train de vie de l’Etat et de sa politique de redistribution. Ici encore, les Belges ont été relativement épargnés, puisque l’Etat continue à dépenser beaucoup. ” En Belgique, on prélève beaucoup, on dépense beaucoup, résume Sylviane Delcuve. Mais toutes ces dépenses sont-elles efficaces ? ” Alors que les tests Pisa des petits Belges sont catastrophiques, nous dépensons 6,2 % du PIB pour l’enseignement. La moyenne des pays de l’Europe des 15 tourne autour de 5 %. Sans conteste, le potentiel est là pour de meilleurs résultats.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici