Le gouvernement Michel offre pour la première fois aux indépendants en personne physique la possibilité d’épargner pour une pension complémentaire. Qui doit saisir cette occasion, et pour qui la mesure constituera-t-elle un coup d’épée dans l’eau ?

D’après le cabinet du ministre des Pensions Daniel Bacquelaine, les indépendants en personne physique pourront à partir du 1er juillet commencer à épargner pour une pension complémentaire. La loi, qui vient tout juste d’être votée, sera publiée au Moniteur belge au début du mois de mars.

1. Qui peut souscrire une convention de pension pour travailleurs indépendants ?

La convention de pension pour travailleurs indépendants (CPTI) s’adresse aux indépendants à titre principal ou à titre complémentaire actifs depuis trois ans au moins, dont le revenu annuel imposable s’élève à 13.550,50 euros ou plus. Les indépendants en société et les dirigeants d’entreprise disposent depuis longtemps déjà de l’engagement individuel de pension (EIP) : la convention de pension pour travailleurs indépendants ne les concerne donc pas. Bien qu’elle soit conçue selon le modèle de l’EIP, la CPTI en diffère à un certain nombre d’égards.

2.Quand la CPTI est-elle indiquée ?

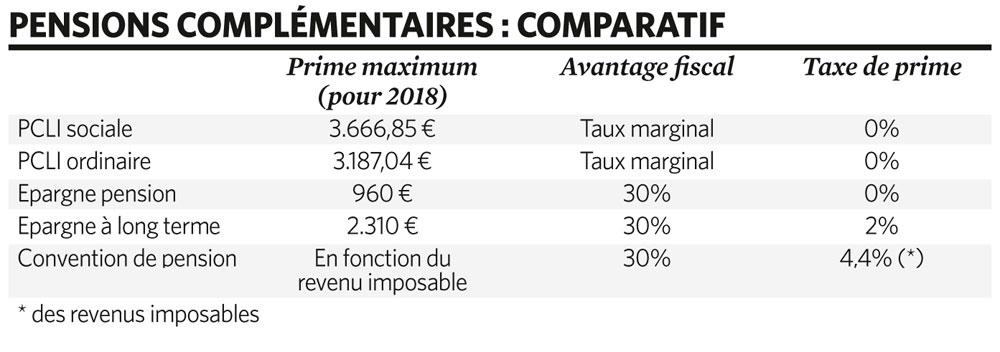

La CPTI s’adresse surtout aux indépendants-personnes physiques qui ont épuisé toutes les autres possibilités. Car si les versements dans ces autres formules de pension sont limités, ils génèrent des avantages fiscaux relativement plus élevés. D’après Tom Mergaerts, CEO de l’organisme de financement de pensions Amonis, la pension complémentaire libre pour indépendants (PCLI) est, sur le plan fiscal, la plus intéressante de toutes, la CPTI piétinant tout en bas du classement.

Certes, l’indépendant ne peut verser plus de 8,17 % de ses revenus annuels dans la PCLI. S’il y ajoute une assurance incapacité de travail et invalidité, sa PCLI devient une PCLI sociale, dans laquelle les versements peuvent être portés à 9,4 % de ses revenus. Il s’agit donc toujours de montants relativement peu élevés. Quant à l’épargne pension individuelle et à l’épargne à long terme, elles sont plafonnées à 960 et 2.310 euros respectivement pour 2018.

Hilde Van Vlaenderen, spécialiste de la pension complémentaire pour indépendants chez AG Insurance, nous explique pourquoi la PCLI est néanmoins la formule la plus avantageuse de toutes : ” Premièrement, les versements effectués au profit de la PCLI sont fiscalement déductibles, ce qui revient même à un montant supérieur au forfait de frais pour l’indépendant qui ne prouve pas ses frais réels. L’avantage fiscal est donc calculé au taux d’imposition le plus élevé auquel l’indépendant est soumis, soit, très vite, 40 à 50 % ; dans le cas de la convention de pension, la réduction d’impôt est limitée à 30 %. Deuxièmement, l’indépendant ne paie pas de cotisations de sécurité sociale sur la partie du revenu utilisée pour financer la PCLI. Troisièmement, les versements ne sont grevés d’aucune taxe de prime. Et quatrièmement, l’imposition du capital est plus avantageuse que dans le cas de la convention de pension “.

La convention de pension n’est intéressante qu’à partir d’un revenu imposable de 30.000 euros par an.

L’indépendant qui épargne dans une PCLI est en effet imposé non pas sur la prestation perçue à l’âge légal du départ à la retraite, mais bien sur une rente fictive calculée sur la base du capital, qu’il doit ajouter pendant 10 ans à ses revenus dans sa déclaration d’impôts. Or, compte tenu du montant généralement insignifiant du revenu perçu par l’indépendant retraité, l’imposition finale est faible elle aussi.

La convention de pension, pour sa part, n’est intéressante qu’à partir d’un revenu imposable de 30.000 euros par an. Pour les indépendants qui n’atteignent pas 20.000 euros de revenus, Hilde Van Vlaenderen qualifie de ” cacahuètes ” le montant de la pension complémentaire que la convention leur permet de constituer. ” Le capital qui peut être épargné est plafonné en fonction du revenu, détaille-t-elle. Le principe veut que la somme de la pension légale et de la pension complémentaire (constituée aussi bien de la PCLI que de la CPTI) ne puisse excéder 80 % du revenu. La pension légale de l’indépendant qui cumule une carrière complète est évaluée à 25 % du revenu, avec un minimum de 14.650 euros. Avec un revenu de 20.000 ou 25.000 euros, l’indépendant qui verse d’ores et déjà dans une PCLI se heurte donc très rapidement au plafond des 80 %. ”

3.Combien faut-il verser ?

L’indépendant commencera par se demander de quelle somme il peut se priver – car les fonds seront bloqués jusqu’à l’âge de la retraite. ” Sauf dans un cas, précise Hilde Van Vlaenderen : celui du financement immobilier. La réserve constituée peut être utilisée pour garantir un crédit hypothécaire. Elle peut également servir en partie d’avance pour financer l’achat ou les transformations d’un bien immobilier. L’indépendant paie des intérêts sur le montant de l’avance, jusqu’à ce que celle-ci soit remboursée ; si elle ne l’est pas, elle sera portée en déduction de la prestation payée à l’âge de la retraite. ”

La loi n’impose aucun minima, et la prime ne doit pas nécessairement être la même chaque année : si un exercice s’avère moins fructueux, l’indépendant peut parfaitement décider de diminuer ou de suspendre les versements. ” Le système est très flexible, poursuit Hilde Van Vlaenderen. L’épargnant doit juste veiller à ce qu’il n’existe aucun lien avec une assurance contre l’incapacité de travail ou le décès, pour ne pas perdre sa couverture s’il cessait de verser dans la convention de pension.

La seule contrainte est donc la règle des 80 %, évoquée plus haut. Il est important de savoir que le revenu de référence n’est pas le même selon que l’indépendant est en personne physique (convention de pension pour travailleurs indépendants) ou en société (engagement individuel de pension). ” Dans le cas de la convention de pension, on se base sur les chiffres des trois dernières années, car le revenu de l’indépendant peut considérablement fluctuer d’une année à l’autre. Pour l’engagement individuel de pension, la référence est la dernière rémunération annuelle brute normale “, complète Hilde Van Vlaenderen.

4.Dans quoi l’argent est-il investi ?

L’argent versé dans la PCLI est toujours investi dans une assurance vie de la branche 21, c’est-à-dire une assurance assortie d’un rendement garanti et, les bonnes années, d’une participation bénéficiaire. Pour la CPTI, le législateur autorise l’épargnant à choisir entre une assurance vie de la branche 21 ou de la branche 23. Dans ce dernier cas, le rendement est lié à celui d’un fonds d’investissement sous-jacent, et n’est jamais garanti.

Dans un premier temps, AG Insurance ne commercialisera que des conventions de pension revêtant la forme d’assurances vie branche 21. ” Nous nous adressons à des indépendants dont la pension légale sera dérisoire. Il nous faut avant tout leur offrir des garanties au sujet du montant qui viendra la compléter, explique notre spécialiste. A un stade ultérieur, nous proposerons des conventions de pension branche 23 également. Le client pourra alors opter pour une combinaison d’assurances vie branche 21 et branche 23. ” Amonis compte lui aussi commercialiser des conventions de pension – initialement, selon le modèle de la PCLI, ensuite, sous la forme de produits dont le rendement dépendra d’investissements sous-jacents. ” Le rendement garanti est actuellement trop faible, déplore Tom Mergaerts. Nous avons dans notre gamme de produits un engagement individuel de pension qui suit le cycle de vie des affiliés et dont le rendement dépend des prestations de deux fonds : un investi en actions européennes et l’autre, en obligations souveraines européennes. Plus l’affilié est âgé, plus nous misons sur la sécurité et plus son produit est investi en obligations, pour terminer sur un investissement de 95 % dans ce sous-jacent. La convention de pension pourrait fonctionner selon le même principe. ”

5.Principale différence avec l’engagement individuel de pension

Tom Mergaerts estime qu’un certain nombre des différences importantes, à l’origine d’une discrimination entre indépendants-personnes physiques et indépendants en société, ne sont toujours pas éliminées. Or l’indépendant ne va naturellement jamais créer une société uniquement pour pouvoir se constituer un peu plus facilement une pension complémentaire. Notre interlocuteur déplore avant tout que contrairement à l’indépendant en société, l’indépendant-personne physique ne puisse pas ” rattraper ” les années perdues. ” Cette opération porte le nom de back-service, explique-t-il. L’indépendant en société qui commence à épargner pour sa pension complémentaire après plusieurs années d’activité, a le droit de rattraper ces années ‘oubliées’ ; les autres ne le peuvent pas, ou pas dans la même mesure. ”

” L’indépendant en société peut, au moyen d’une prime unique ou de primes périodiques, constituer une pension complémentaire pour toutes les années d’activité antérieures – et même pour 10 années au cours desquelles il a pu être actif en personne physique, complète Hilde Van Vlaenderen. L’indépendant en société peut donc épargner pour sa pension complémentaire pendant 40 ans, soit une carrière complète. L’indépendant-personne physique est confronté à une double entrave : il ne peut actuellement revenir que jusqu’au 1er janvier 2018, et ne pourra, dans le futur, retourner que maximum 10 ans en arrière. Il est donc pour lui essentiel de souscrire aussi rapidement que possible sa convention de pension. ”

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici