Comme nombre d’investisseurs, nous avons pour habitude d’examiner minutieusement notre portefeuille (d’actions) en fin d’année, afin d’identifier les améliorations possibles. La semaine dernière, nous avons procédé à un rééquilibrage au sein du thème Vieillissement de la population. C’est le tour des valeurs de la thématique Agriculture, à présent. Le géant des engrais azotés CF Industries, dont l’évolution de cours a certes été plus que satisfaisante cette année, a publié des résultats convenables, et ses perspectives pour 2018 ne sont pas convaincantes. En outre, nous ne savons toujours pas si la fusion en fin d’année des spécialistes des engrais potassiques Potash Corp. et Agrium en ” Nutrien ” fera l’objet d’un prélèvement de précompte mobilier (lire également la Question d’investissement, page 16). Ce dont nous sommes convaincus, c’est que le cours du spécialiste des engrais phosphatés Mosaic (lire l’analyse, page 6), à la traîne par rapport au secteur, peut augmenter considérablement. Sur cette base, nous nous délestons de nos positions dans CF Industries et Potash Corp. (au moins jusqu’à ce que la fusion soit bouclée), au profit de Mosaic. Lisez les ordres et limites d’achat et de vente.

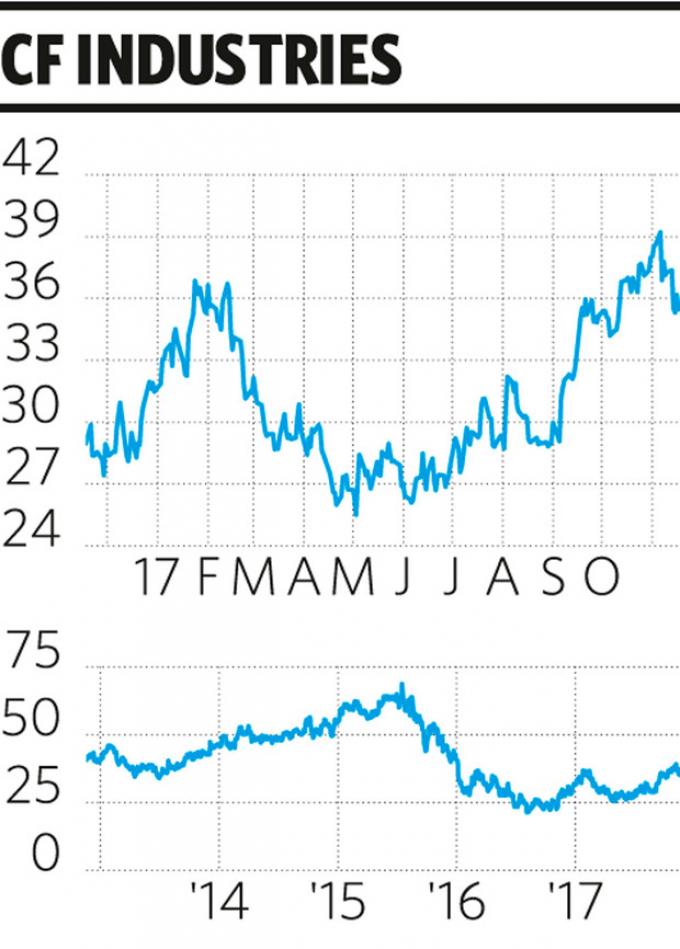

CF Industries : jamais deux sans trois

Depuis trois trimestres, les résultats de CF Industries sont supérieurs aux prévisions. La société fondée au sortir de la Seconde Guerre mondiale (en 1946) n’est cotée sur le New York Stock Exchange que depuis 2005. Ces dernières années, CF Industries est devenue le plus grand producteur mondial d’engrais azotés ou nitrates A deux reprises, elle a voulu se renforcer ces dernières années. Mais ses négociations en vue de fusionner avec le groupe Yara International comme celles, ensuite, avec OCI (Orascom Construction Industries) ont échoué. Cela dit, CF Industries est l’unique producteur d’engrais à disposer d’une production substantielle d’engrais azotés en Amérique du Nord, où il bénéficie d’un important avantage : les prix réduits du gaz naturel. La production d’engrais est en effet une activité à forte intensité énergétique.

Nous ne qualifierons pas le troisième trimestre d’exceptionnel, mais tant le chiffre d’affaires (CA) que le bénéfice se sont révélés à nouveau supérieurs au consensus. Le géant des engrais a enregistré au trimestre écoulé une perte nette récurrente (hors éléments exceptionnels, donc) de 90 millions de dollars ou -0,39 dollar par action ; les analystes avaient tablé en moyenne sur une perte de 0,55 dollar par action. En soi, le CA évolue bien. Le consensus s’établissait à 736,2 millions de dollars. Or le CA s’est élevé à 870 millions de dollars, ou 18 % de plus qu’escompté. En rythme annuel, la progression est appréciable, à +28 % (680 millions de dollars au troisième trimestre de 2016). Le problème, c’est que les frais ont encore beaucoup augmenté. Notamment la facture du gaz (+19 % sur une base annuelle). Par ailleurs, CF Industries n’avait jamais vendu autant d’engrais qu’au troisième trimestre écoulé (5,5 millions de tonnes), mais les marges bénéficiaires ne sont plus celles d’il y a quelques années. Le marché a cependant bien réagi aux résultats, faisant grimper l’action de 5 %. Malgré des perspectives pour 2018 toujours aussi peu enthousiasmantes. Car selon la direction de CF Industries, les prix des engrais resteront volatils l’an prochain.

Le redressement du secteur des nitrates est donc plus lent que prévu. L’évolution du cours de CF Industries est positive, mais compte tenu d’un CA et d’un bénéfice qui devraient peu progresser en 2018, l’action reste chère, voire nettement plus chère que d’autres titres du secteur. D’où notre abaissement de conseil, à ” vendre ” (rating 3B). Nous plaçons dès lors une limite de vente pour notre position en portefeuille.

Nouvelle opération de capital chez Nyrstar

Le groupe de métaux a procédé au prolongement de deux ans (jusque fin 2019) d’une facilité de fonds de roulement de 250 millions de dollars de son actionnaire de référence Trafigura ainsi qu’à une augmentation de capital à hauteur de 100 millions d’euros. La structure de capital a été renforcée (15,4 millions de nouveaux titres ont été placés à 6,50 euros par action) et le nombre d’actions existantes a augmenté de 16,4 %, à 109 millions. Cela met un terme à l’augmentation du cours. Le placement impliquait en effet une réduction de 8,5 % du cours de Bourse. Malgré cela, nous estimons que cette opération est positive. Depuis l’arrivée de Hilmar Rode, le groupe oeuvre au redressement de l’activité et de sa structure de capital. Nous considérons dès lors le repli de cours comme une opportunité de compléter notre position en portefeuille. Nous plaçons un ordre d’achat au prix de l’augmentation de capital. Nous réitérons le conseil ” digne d’achat ” (rating 1C).

Le repli du cours de Nyrstar consécutif à l’opération de capital constitue une opportunité.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici