Scandale Volkswagen: ‘La mort du diesel et les répercussions sur l’industrie automobile’

Le scandale sur les émissions de Volkswagen (VW) a secoué le monde automobile ces dernières semaines, et les effets se répercuteront sur l’ensemble de la chaine logistique. Les fabricants de véhicules devraient être confrontés à une hausse des coûts pour répondre au resserrement des normes liées aux émissions et à la sévérité des procédures de test ; en outre, la perspective de répercuter cette hausse des coûts sur le client est désormais faible en raison des faibles cours du pétrole et du ” problème d’image ” que rencontre le secteur.

Dépollution de l’air : la modeste opinion de Schroders concernant VW et un problème qui se chiffre en plusieurs milliards d’euros

Le scandale de VW continue de faire les gros titres, et la représentation de la firme en tant que “tricheuse” perdurera encore un temps, salissant de ce fait l’image des marques du Groupe dans l’esprit des consommateurs. Néanmoins, après un repli de plus de 40 % du cours de l’action en l’espace de trois semaines à peine, les principales questions que se posent les investisseurs sont désormais de savoir dans quelle mesure ce scandale impactera VW en tant que société et quand – ou tout simplement si – le cours de l’action se redressera.

La liste de tâches à laquelle doit répondre le nouveau PDG est titanesque. Ce dernier devra prendre connaissance du montant final de l’amende imposée par l’Environmental Protection Agency (Agence Américaine de Protection de l’Environnement) ; réévaluer le coût lié à la réparation des véhicules diesel concernés ; faire face aux dommages supplémentaires émanant d’une vague de procès en action collective, d’amendes prononcées par l’État, d’actions des actionnaires, d’accusations criminelles de la part du Ministère de la justice américain, et d’éventuels rappels supplémentaires de véhicules ; tout en gérant le risque au niveau du service financier de la firme de valeurs résiduelles moindres et de l’augmentation des coûts de financement. Sans parler de sa mission au quotidien qui consiste à redynamiser les marques du Groupe VW et à exécuter un plan de redressement ambitieux dans un contexte marqué par des problèmes internes et externes, qui existaient bien avant que le scandale éclate le vendredi 18 septembre 2015.

A ce titre, Schroders estime que les répercussions globales de ce scandale prendront des années à se dissiper (à l’instar d’épisodes similaires au sein du secteur bancaire ou pétrolier comme pour BP, Deepwater Horizon) et que l’action restera une “boîte noire” jusqu’à ce que la fumée se disperse. La période intermédiaire sera formatrice pour les entreprises du même secteur et au-delà.

Résultats des tests par rapport aux résultats en conditions réelles

La “découverte” de résultats réels sensiblement moins bons qu’en conditions de test n’est pas une surprise lorsque l’on connaît un tant soit peu le secteur automobile. C’est le cas tant pour les émissions d’oxydes d’azote (NOx), le gaz au centre du scandale VW dont l’utilisation n’est réellement pertinente que pour les véhicules roulant au diesel et les émissions de dioxyde de carbone (CO2), deux termes utilisés de façon interchangeable sous l’expression “efficacité du carburant” tout au long de cet article.

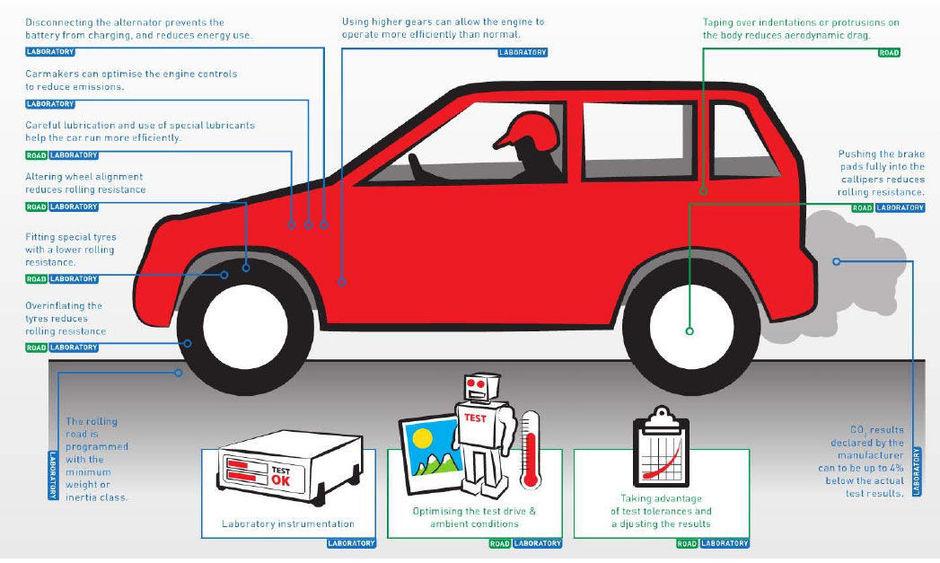

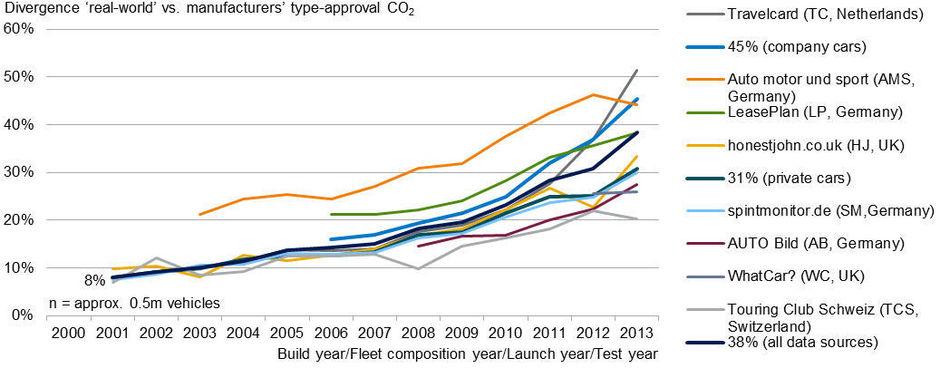

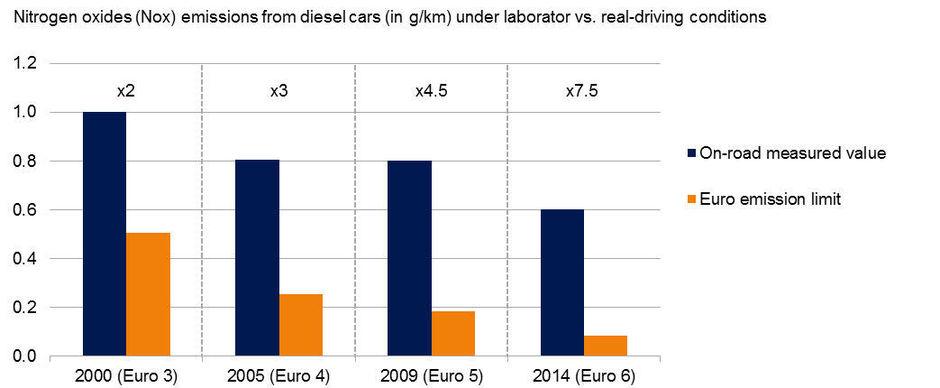

Si VW se démarque particulièrement dans l’utilisation de logiciels illégaux, tous les fabricants de véhicules “trichent” dans une certaine mesure en exploitant les failles des programmes de test (cf. graphique 1). Si les défis sont inévitables lorsque l’on procède à la mesure de ces résultats “en conditions réelles” en raison des différences de comportements de conduite et des conditions appliquées, diverses études réalisées par des organismes de consommateurs illustrent l’ampleur du problème. Le graphique 2 révèle les résultats de plusieurs études européennes, rassemblés par l’ONG International Council on Clean Transportation (ICCT), et montre que les émissions de CO2 “réelles” sont généralement de 40 % supérieures aux émissions officielles[1]. Les résultats concernant les émissions de NOx sont encore plus catastrophiques, les émissions réelles étant supérieures aux émissions obtenues en laboratoire de plusieurs ordres de magnitude (graphique 3).

Graphique 1 : Plus forts que le système : comment les fabricants “optimisent” les tests de CO2

Graphique 2 : Comparaison des émissions de CO2 en laboratoire par rapport aux conditions réelles

Graphique 3 : Comparaison des émissions de NOx (g/km) des voitures diesel en laboratoire par rapport aux conditions réelles

Note : “Euro X” fait référence aux normes d’émissions actuellement en vigueur. Euro 6, la norme la plus stricte, est entrée en vigueur en septembre 2014.

Si les programmes de tests donnent une bien mauvaise impression aux yeux de l’opinion publique, pour la défense des fabricants de véhicules, ils ont été conçus pour fournir des données comparables et normalisées dans des conditions contrôlées, et les limites des tests ont été établies dans la perspective de dérapages dans le cadre d’une conduite “en conditions réelles”. Cela étant, l’écart entre les résultats des tests et ceux issus des conditions réelles ces dernières années laissent supposer que les fabricants d’équipement d’origine (FEO) parviennent davantage à “manipuler” les tests, sans toutefois proposer de réelle amélioration quant à la performance des véhicules, en dépit du resserrement des normes en matière d’émissions.

Une réglementation plus stricte à terme

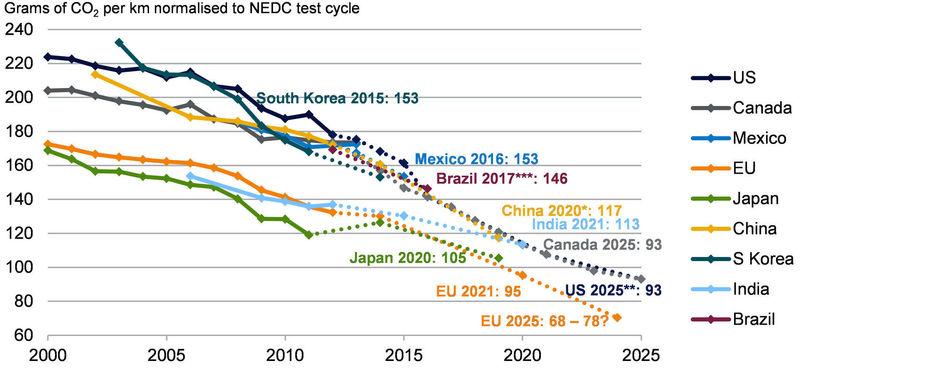

A ce titre, l’incidence principale et la plus évidente à tirer de cet épisode est, selon Schroders, que les tests des émissions seront à l’avenir plus sévères, tant en termes d’objectifs devant être atteints par les constructeurs automobiles que de processus de tests. Ces mesures étaient par ailleurs déjà anticipées dans une certaine mesure : outre le resserrement international des objectifs des émissions (cf. graphique 4), l’Europe avait déjà tenté de mettre en place des programmes de test en “Conditions de conduite réelle” (Real-world Driving Environment, RDE) en matière d’émissions NOx dès l’année 2017 et ce, afin de supplanter le Nouveau cycle européen de conduite (New European Driving Cycle, NEDC) actuel. Cycle de test avec WLTC, davantage comparable aux conditions de conduites réelles, probablement en 2021. Si l’inertie bureaucratique tend à exclure tout changement radical de cadence dans l’adoption de nouvelles mesures, nous pourrions toutefois nous attendre à constater une certaine accélération (et certainement pas un ralentissement) de ces actions en raison des lobbys du secteur espérant une baisse des cours du pétrole.

Graphique 4 : Normes mondiales en matière de CO2 selon les principaux marchés

En outre, considérant l’animosité entre les régulateurs et le secteur automobile à la suite de cet épisode, les prochaines réglementations devraient comporter moins de concessions en faveur des fabricants de véhicules et des objectifs bien plus difficiles à atteindre dans la pratique. A titre d’exemple, la Commission européenne a proposé l’introduction de “facteurs de conformité” (FC) en ce qui concerne les tests NOx en conditions de conduite réelle, qui permettront en réalité aux émissions réelles de continuer de dépasser les objectifs officiels définis par l’Euro 6. Selon les rumeurs à Bruxelles, ce nombre s’élèverait à 8 fois le plafond autorisé, mais il y aura désormais davantage de pressions pour adopter moins de FC (voire plus aucun), ainsi que d’autres mesures telles que des tests aléatoires afin de réduire le potentiel de “manipulation”.

De même, le changement de NEDC vers WLTP devrait à lui seul se traduire par une augmentation de 10g des émissions de CO2 enregistrées pour un même véhicule. Avant la semaine dernière, le scénario de base prévoyait de compenser par une hausse (c.-à-d. une plus grande indulgence) des objectifs absolus, mais si cela s’avère politiquement infaisable, la situation nécessiterait une nette accélération du rythme des améliorations requises. Bruxelles devrait par ailleurs introduire des contrôles de conformité en service en matière de CO2 afin de garantir que les véhicules correctement entretenus demeurent conformes tout au long de leur durée de vie. Ces contrôles existent déjà aux États-Unis mais, pour les FEO européens, la responsabilité liée aux émissions ne franchit actuellement pas le seuil de l’usine.

Inéluctablement, le resserrement des réglementations en matière d’émissions et la sévérité des tests se traduiront par une hausse substantielle des coûts de conformité pour les FEO. Ces coûts ne se répercuteront probablement pas sur les clients en raison du contexte actuel (détaillé plus amplement ci-après). La couverture médiatique négative relative à ce problème, et plus généralement la méfiance à l’égard de l’ensemble du secteur, pourrait également engendrer des procédures de test plus strictes dans d’autres domaines, notamment la sécurité. Les régulateurs subissent d’ores et déjà des pressions pour limiter la pratique actuelle qui consiste à se fier aux données déclarées par les FEO, et le débat semble prendre cette direction en raison du nombre d’incidents liés à la sécurité ces dernières années.

La mort du diesel ?

La deuxième dimension principale de cet épisode concerne l’attention particulière portée aux véhicules diesel. Paradoxalement, le scandale VW provient des États-Unis, où les véhicules roulant au diesel représentent moins d’1 % des ventes d’automobiles, et où VW s’inscrit en première place des véhicules diesel avec plus de la moitié des parts de marché. A ce titre, le diesel devrait continuer d’occuper une place minime aux États-Unis, et n’avoir que peu d’impact sur l’offre automobile dans son ensemble.

En Europe, toutefois, les véhicules fonctionnant au diesel sont devenus la norme et comptent pour plus de la moitié du total des ventes d’automobiles dans la région. La part du marché du diesel a fortement augmenté entre le début des années 1990 et 2011, en grande partie en raison de la hausse de 15-20 % de l’efficacité du carburant, conférant au diesel une position attrayante pour les consommateurs, les constructeurs automobiles et même les gouvernements. En dépit de la hausse du coût initial, le coût total de propriété (CTP) d’un véhicule diesel au Royaume-Uni est bien inférieur à celui d’un modèle essence au-delà des 8 000 km par an. Dans d’autres pays où les taxes sur les carburants sont moins élevées, la situation est encore plus avantageuse car le prix au détail du diesel est inférieur à celui de l’essence.

Néanmoins, les véhicules à moteur diesel sont victimes de leur succès. La conséquence directe d’une meilleure efficacité du carburant est l’augmentation des émissions de NOx ; leur montée en popularité s’est traduite par une hausse du total des niveaux de NOX dans les zones urbaines malgré la nette baisse des émissions par véhicule. Cette situation a engendré un contrecoup généralisé à l’encontre des véhicules diesel ces dernières années, certaines villes allant même jusqu’à proposer l’interdiction de vieux véhicules diesel, et les régimes fiscaux deviennent, eux aussi, moins favorables. En outre, l’amélioration de l’efficacité du carburant pour les automobiles fonctionnant à l’essence, ainsi que l’augmentation des coûts pour respecter les normes de plus en plus strictes en matière de NOx, ont rendu les véhicules diesel moins économiques pour les consommateurs et les fabricants. En outre, les ventes de voitures fonctionnant au diesel étaient déjà en chute dans de nombreux pays ces dernières années. Si le scandale VW a alimenté les discussions entourant l’éventuelle “mort du diesel”, il serait plus pertinent de parler de l'”accélération de sa lente disparition” (expression moins accrocheuse).

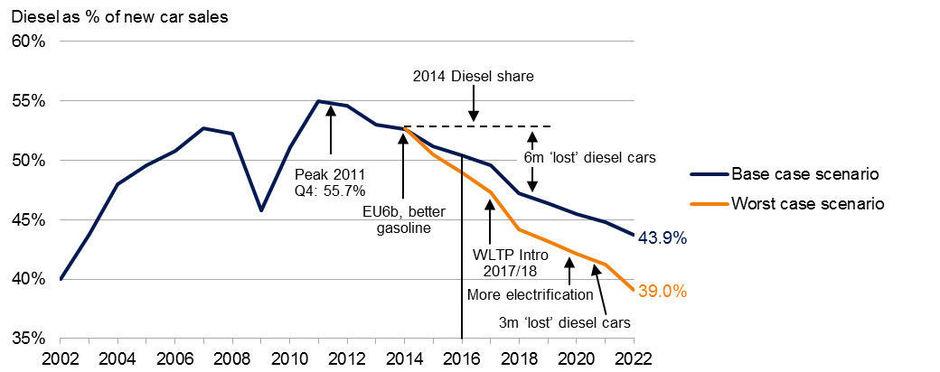

Graphique 5 : Parc automobile diesel en Europe de l’ouest

Une disparition totale du diesel n’est pas à envisager dans un avenir proche. LMC, un cabinet de conseils dans l’industrie automobile, estime que les ventes de voitures diesel en Europe de l’ouest chuteront à près de 44 % d’ici 2022 (contre 52 % en glissement annuel), ou 39 % dans le pire des cas, avec la montée d’un sentiment anti-diesel et des sanctions réglementaires (graphique 5). Il est vrai que le “scénario catastrophe” était déjà envisagé avant ce scandale, et donc qu’il existe un potentiel de déclin plus rapide ; Schroders estime toutefois qu’une amélioration de l’efficacité du carburant continuera de rendre les véhicules diesel attrayants pour certains consommateurs, notamment en ce qui concerne les véhicules de grande taille.

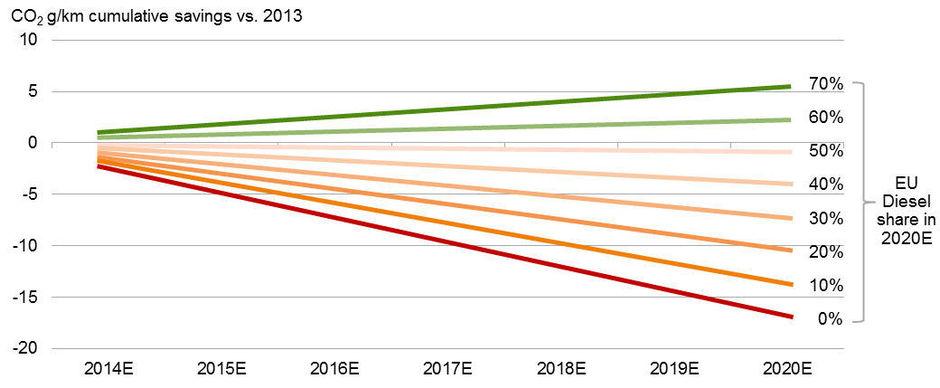

Plus important encore, cette situation se traduirait par d’importants défis au niveau de la fabrication et à un changement radical du groupe motopropulseur de la flotte automobile. A l’heure actuelle, les fabricants dépendent d’une offre automobile raisonnablement élevée en véhicules diesel afin de répondre à leurs objectifs en CO2 de 2021. Le graphique 6 indique qu’une disparition des parts de marché du diesel d’ici 2020 se traduirait par une augmentation de CO2 de près de 20g/km et d’un coût de quelques centaines d’euros par véhicule.

Graphique 6 : Répercussions d’une offre moins élevée en véhicules diesel sur les émissions de CO2

Estimations de l’augmentation des émissions CO2 par g/km en Europe avec l’adoption de véhicules diesel d’ici 2020

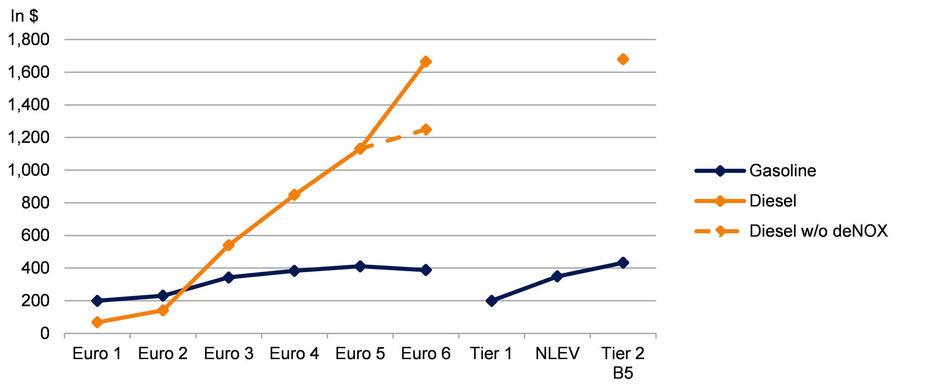

Si le diesel venait à tomber en disgrâce auprès des consommateurs en raison du scandale VW, ou si les gouvernement prenaient de nouvelles mesures visant à décourager son achat, la prime que les constructeurs automobiles pouvaient alors facturer pour les véhicules diesel serait diminuée et ne couvrirait plus l’augmentation des coûts des composants par rapport aux véhicules à essence (pouvant s’élever à plus de 1 500 dollars par véhicule) et leur permettant de répondre pleinement aux normes Euro 6 (graphique 7). Il se pourrait même que des incitatifs soient offerts aux fabricants, comme par exemple des primes initiales ou des garanties de valeur résiduelle, et qu’ils investissent en marketing pour souligner les avantages des véhicules répondant à la norme Euro 6. Toutes ces mesures auraient des répercussions négatives sur la rentabilité. La baisse de la demande impacterait également la valeur des véhicules diesel sur le marché des voitures d’occasion, et inciterait les constructeurs automobiles à constituer des provisions pour dépréciation au sein de leurs services financiers à l’égard des véhicules vendus sous contrat de location et ainsi réduire leurs marges issues des ventes de voitures d’occasion.

Graphique 7 : Coût estimé par véhicule des technologies de réduction des émissions

Note : L’échelle de gauche indique les normes européennes en matière d’émissions de NOx ; l’échelle de droite indique les normes américaines

Augmentation probable de l’utilisation de véhicules électriques

Le corollaire est le fait qu’un autre groupe motopropulseur constitue une alternative relativement plus intéressante pour répondre aux objectifs d’émissions. L’utilisation de groupes motopropulseurs électriques devrait augmenter, via l’ajout de pièces hybrides “micro” ou “légères” aux moteurs essence standards, et la hausse des ventes de véhicules entièrement hybrides et rechargeables et de composants électriques purs (et moins purs) des batteries.

A l’heure actuelle, les coûts élevés des batteries impliquent que ces véhicules ne soient pas intéressants pour les consommateurs d’un point de vue du CTP, hormis dans certains pays où les subventions sont généreuses. Il est toutefois important de reconnaître que l’équation du CTP est essentielle dans le contrôle des constructeurs automobile, et il peut leur être demandé de supporter des pertes (parfois plus importantes) sur les véhicules hybrides et électriques afin de répondre aux objectifs en matière d’émissions. A terme, la hausse de la production permettra également de réduire le coût des composants tels que les batteries, ce qui pourrait survenir plus tôt que prévu si la pénétration du marché se produit avant les prévisions de Schroders. Les politiques gouvernementales devraient par ailleurs évoluer en faveur des véhicules “propres”, les émissions devenant très rapidement un problème politique. Schroders table sur des mesures telles que la généralisation d’avantages fiscaux ou le déploiement d’infrastructures de charge financées par le gouvernement, éventuellement financés par une hausse de la taxe sur le diesel ou même des amendes sur le secteur automobile.

Incidences en matière d’investissement pour le secteur automobile :

- 1. chute de la rentabilité

La combinaison de tests plus stricts et de la baisse de prix sur les véhicules diesel à plus haute efficacité rendront plus difficile (comprenez : plus cher) le fait de respecter les futurs objectifs en matière d’émission de CO2. Le coût engendré par le respect des objectifs de 2021 s’établissait déjà à environ 1500-2000 euros par véhicule, et il sera encore plus élevé si le marché décide de tourner le dos au diesel et de privilégier les véhicules électriques. La plupart des sociétés de grande distribution réalisant peu de marge, peut-être de l’ordre de 500 euros par véhicule lorsque le contexte économique est favorable, une accélération du rythme et de l’ampleur des réductions d’émissions auront d’importantes répercussions sur les bénéfices.

En outre, le fait que les FEO soient désormais dans l’obligation de produire plus vite que prévu, dans le contexte d’un cycle standard de 5 à 7 ans, il se pourrait qu’ils aient à utiliser des méthodes moins optimales et plus onéreuses, et une hausse de la demande à court terme pour certaines pièces pourrait engendrer une envolée des prix (au bénéfice des fournisseurs). Les experts du secteur anticipent par ailleurs une bousculade en ce qui concerne les meilleurs ingénieurs et consultants, entrainant une hausse des coûts du travail ainsi que des coûts de fabrication et de R&D.

La perspective que cette hausse se répercute sur le client est faible en raison de la chute des cours du pétrole et du problème d’image dont souffre actuellement le secteur. Globalement, l’industrie devra faire face à de sérieux problèmes de rentabilité ces prochaines années, notamment à l’égard des turbulences en Chine dans sa tentative de normaliser la rentabilité et la hausse de la concurrence dans un environnement marqué par l’essoufflement du marché américain.

- 2. Accélération des défis structurels

Sur le long terme, le scandale VW devrait, selon Schroders, se traduire par de nouvelles agitations sur le secteur automobile, qui devait déjà être confronté à des défis structurels en raison de l’évolution démographique, de la conduite autonome et des modèles de “mobilité perturbatrice” tels que Uber et les systèmes de covoiturage. La prise de conscience du risque de valeur résiduelle (qui tourmente aujourd’hui les esprits des propriétaires de véhicules diesel) pourrait également peser sur le désir de posséder un véhicule personnel. Fondamentalement parlant, à l’instar de l’action de Lehman Brothers et des scandales qui en ont découlé au sein du secteur bancaire et qui ont permis d’introduire de nouveaux acteurs sur le marché (prêteurs sur salaire et en “peer-to-peer”, systèmes de transfert d’argent par téléphonie mobile), Schroders estime que cet épisode pourra diminuer la valeur des marques automobiles et ouvrir la voie à de nouveaux concurrents tels que Tesla, et pourquoi pas Google et Apple.

Parmi les fabricants automobiles, les marques de premier ordre devraient selon Schroders mieux résister en raison de leur robuste pouvoir de marque et de fixation des prix, de leurs fortes marges et de leur position de leader technologique. Les sociétés de grande distribution, en particulier celles qui sont fortement exposées au marché européen et aux véhicules diesel, seront les plus mises à mal. Ce contexte devrait accélérer la consolidation, ou tout du moins renforcer la collaboration, entre les différents fabricants de véhicules (bien que cela n’ait pas aidé VW, qui figure parmi les consolidateurs les plus actifs).

- 3. Des perspectives positives pour les fournisseurs, mais en fonction du portefeuille de produits

Les perspectives sont plus nuancées pour les fournisseurs, et dépendront des composants produits et de leur clientèle. A court terme, les fournisseurs de technologies de réduction des émissions pour les moteurs à combustion interne (notamment les convertisseurs catalytiques, les moteurs à essence à injection directe et les turbocompresseurs) devraient bénéficier du contexte, les fabricants peinant à atteindre les objectifs de court terme sans modifier radicalement leur offre actuelle de groupes motopropulseurs.

Néanmoins, les perspectives s’annoncent plus moroses à moyen terme, les moteurs à combustion interne, en particulier le diesel, perdent peu à peu des parts de marché face aux véhicules hybrides, électriques, voire à essence. De nombreuses sociétés fortement exposées aux véhicules électriques ne sont pas des fournisseurs automobiles standards, mais davantage des entreprises de semi-conducteurs et d’électroniques. Par ailleurs, si la balance des pouvoirs penche en faveur des fournisseurs en ce qui concerne le dernier cycle, il leur semble plus difficile d’en sortir indemnes, la rentabilité de leurs clients exerçant des pressions plus fortes encore.

Les fournisseurs exposés à des domaines non corrélés aux émissions, notamment les systèmes avancés d’aide à la conduite automobile et la connectivité, sont mieux positionnés à court terme dans la mesure où les fabricants automobiles continueront d’ajouter des composants dans l’optique d’attirer de nouveaux consommateurs toujours plus réticents et de maintenir le pouvoir de fixation des prix.

Répercussions sur le marché des catalyseurs

Dan McFetrich (Spécialiste sectoriel mondial : industriels)

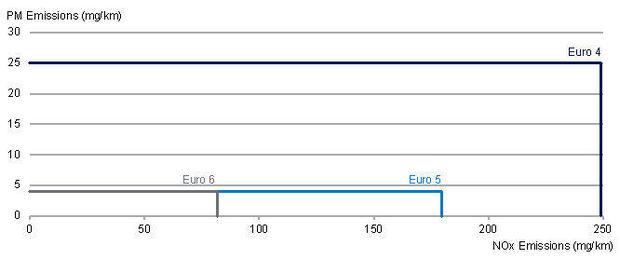

Les moteurs diesel constituent un marché très lucratif pour les sociétés de catalyseurs, les pièces d’un véhicule diesel représentant près de 4 à 5 fois le coût d’une pièce équivalente sur un moteur essence en raison des besoins en catalyseurs des technologies de contrôle de NOx. La hausse de la part du diesel en Europe jusqu’à récemment (comme mentionné précédemment) et la poursuite du resserrement des normes en matière d’émissions de NOx a par conséquent été profitable aux sociétés de catalyseurs, la dernière norme en date, l’Euro 6, ayant été sensiblement plus stricte que les normes précédentes Euro 4 et Euro 5 tant à l’égard des particules (PM) que des émissions de NOx (graphique 8).

Graphique 8 : Les normes Euro 6 nécessitent des améliorations significatives en termes d’émissions de NOx

Progression des normes en matière d’émissions de diesel

Comme abordé précédemment, le diesel devrait entrainer des pertes de marché en Europe à cause du scandale VW, en raison des “problèmes d’image” et de la sévérité des tests qui se traduiront par une hausse de leurs coûts vis-à-vis des véhicules roulant à l’essence. Du fait du faible volume d’essence par véhicule (volume d’autant plus faible sur les voitures hybrides et nul sur les électriques), cette mutation sera préjudiciable pour les entreprises de catalyseurs.

L’une des compensations pourrait provenir des nouvelles réglementations “Euro 6c” l’année prochaine eu égard aux moteurs essence à injection directe, et qui se traduirait par une hausse par deux des coûts des composants par véhicule en raison des exigences liées à la présence de nouveaux filtres à particules. En outre, la production de véhicules ne pouvant pas muter rapidement vers l’essence et les fabricants automobiles devant répondre aux objectifs d’émissions de CO2 des véhicules diesel, les sociétés de catalyseurs devraient réaliser des bénéfices à court terme dans la mesure où davantage de constructeurs automobiles ajoutent des technologies de contrôles de NOx toujours plus sophistiquées aux véhicules diesel afin de répondre à la sévérité des tests. Nous pourrions même assister à un cycle de rénovation en Europe si certains vieux véhicules diesel devaient améliorer leurs systèmes de contrôle de NOx, par exemple pour être autorisés à rouler à Paris ou à Londres. La hausse des volumes pourrait néanmoins être accompagnée d’une plus faible rentabilité, la chute du pouvoir de fixation des prix sur les véhicules diesel entrainant un rétrécissement des marges sur l’ensemble de la chaîne de valeur.

Pour conclure, les sociétés de catalyseurs devraient obtenir des résultats contrastés en 2017, avec une offre de véhicules diesel moins importante et compensée dans une certaine mesure par les améliorations apportées aux technologies aux coûts supérieurs, un éventuel cycle de rénovation et des bénéfices liés aux moteurs essence à injection directe. La dureté des normes en matière d’émissions au sein des marchés émergents pourrait en outre apporter un certain répit.

* Les technologies de contrôles de NOx les plus efficaces et les plus répandues sont les absorbeurs de NOx (LNT) et la Réduction Catalytique Sélective (RCS) ; ces deux technologies contiennent des catalyseurs permettant de “capter” le NOx et de le convertir en d’autres gaz moins dangereux. Les catalyseurs aident également à réduire les PM via l’ajout de filtres à particules diesel.

Répercussions sur le platine

Owen Scarrott (Spécialiste sectoriel mondial : énergie et matériaux)

La perte d’un métal se traduit par le gain d’un autre, tout du moins dans le cas du platine et du palladium. Si le platine est utilisé pour les convertisseurs catalytiques diesel, la palladium est quant à lui utilisé pour les convertisseurs des moteurs essence. Toutes choses égales par ailleurs, une mutation du diesel vers l’essence est par conséquent profitable au palladium ; aussi n’est-il pas surprenant que le palladium ait surperformé le platine depuis l’éclatement du scandale VW.

Cela étant, le platine ne se portait pas tellement mieux avant le scandale : les perspectives liées à la demande et la performance des cours étaient déjà amoindries par les excédents et la production de convertisseurs catalytiques plus faibles que prévu. Parallèlement, l’offre s’est faite discrète afin de s’aligner au manque de souplesse sur le marché de l’emploi et à la faiblesse de l’économie en Afrique du Sud, où sont situées les plus grandes mines de platine au monde. L’argument haussier de long terme relatif à la demande est bien rodé : un changement progressif des moteurs à combustion interne se traduira par une chute structurelle de la demande à l’égard du platine.

Si Schroders est d’avis que la persistance des incertitudes entourant la demande en diesel et la hausse des groupes motopropulseurs alternatifs pèseront probablement sur le secteur, l’ère du platine ne devrait pas (encore) être terminée. Tout d’abord, comme indiqué précédemment, il pourrait y avoir une hausse à court terme de la demande en ce qui concerne les convertisseurs catalytiques en raison de la lente disparition du diesel et de la sévérité des normes en matière d’émissions partout dans le monde. En outre, les éventuelles diminutions de l’offre pourraient rééquilibrer le marché et entrainer une meilleure tarification. Les moteurs à hydrogène, qui constituent à l’heure actuelle un important domaine d’investissement pour les fabricants automobiles, fournissent également un éventuel nouveau marché considérable sur le long terme.

Parmi les métaux, le lithium constitue un autre domaine potentiellement intéressant, la rapide assimilation de véhicules hybrides et électrique devrait pousser la demande en batteries lithium-ion. Au sein de l’univers plus global des matières premières, il va sans dire que la chute plus prononcée que prévu des moteurs à combustion interne et, plus globalement, peut-être même de la propriété de véhicules, est structurellement négative pour la demande en pétrole, le transport comptant pour plus de la moitié de la consommation mondiale en pétrole. A nouveau, nous pourrions observer un élan, à court terme, d’une offre mixte à une autre davantage axée sur l’essence, car la faiblesse de l’efficacité du carburant implique une hausse totale de la consommation de ce dernier.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici