Pourquoi Tesla traverse une grosse zone de turbulences

Hémorragie de cash, pertes grandissantes : Tesla inquiète la communauté financière. Son incapacité à sortir sa nouvelle voiture, la Model 3, déjà commandée à plus de 500.000 exemplaires, n’arrange rien. C’est un véritable cap des tempêtes qui se dresse devant la marque américaine.

Où est-elle ? La nouvelle Tesla, qui devait bouleverser le marché automobile, la Model 3, se fait attendre. Ce nouveau modèle a officiellement été livré à partir de juillet, mais quasi personne ne l’a vu. La voiture électrique à 35.000 dollars, proposée au même prix et format de l’Audi A4 et la BMW Série 3, est très en retard. Tout au plus quelques journalistes ont pu s’y asseoir quelques minutes, de quoi livrer quelques impressions esthétiques, publier des photos du tableau de bord vide, orné juste d’un écran en son milieu. ” J’ai entendu qu’il y en avait une aux Pays-Bas “, déclare Philippe Houchois, analyste du secteur automobile à la banque Jefferies.

En réalité, les premiers clients sont des membres du personnel du constructeur. ” Et vu les obligations de confidentialité que doit respecter le personnel de Tesla, il n’y a donc pas de déclarations, de retour d’expérience publié “, continue l’analyste. L’opération ressemble à un faux lancement, avec de faux clients, du personnel Tesla qui teste les premiers modèles pour détecter les bugs. En épluchant les chiffres, en analysant les difficultés que le constructeur avait à sortir son dernier né, Philippe Houchois a ébranlé le titre Tesla en septembre dernier. Il avait publié une note estimant que Tesla ne sera pas rentable avant 2020. Le cours avait reculé brusquement de plus de 2 %. Sa recommandation était underperform, et il affichait un objectif de cours pessimiste, à 240 dollars, contre 300/305 dollars actuellement.

Une hémorragie de cash inquiétante

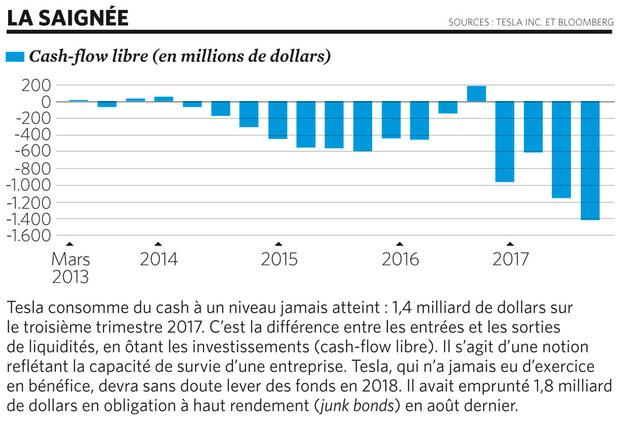

Les résultats du troisième trimestre, annoncés début novembre, ont confirmé cette impression négative. Tesla a publié une rafale de chiffres inquiétants en dessous des prévisions. Le constructeur ne parvient pas à accélérer la cadence de production de la Model 3, soit 260 exemplaires sur trois mois (juillet à septembre), au lieu des 1.500 programmés. La montée à la cadence de 5.000 exemplaires par semaine, annoncée initialement au troisième trimestre 2017, est reportée de trois mois. Mais ce sont surtout les chiffres financiers qui inquiètent. Les pertes sont énormes : 600 millions de dollars sur un revenu de 2,34 milliards de dollars au troisième trimestre 2017. L’hémorragie de cash atteint des records : 1,4 milliard de cash-flow libre. Les actionnaires accusent le coup, le cours a reculé de 380 dollars en septembre (avant le rapport Houchois), à environ 300 dollars actuellement (en date du 9 novembre). Il faudra peut-être recapitaliser ou emprunter.

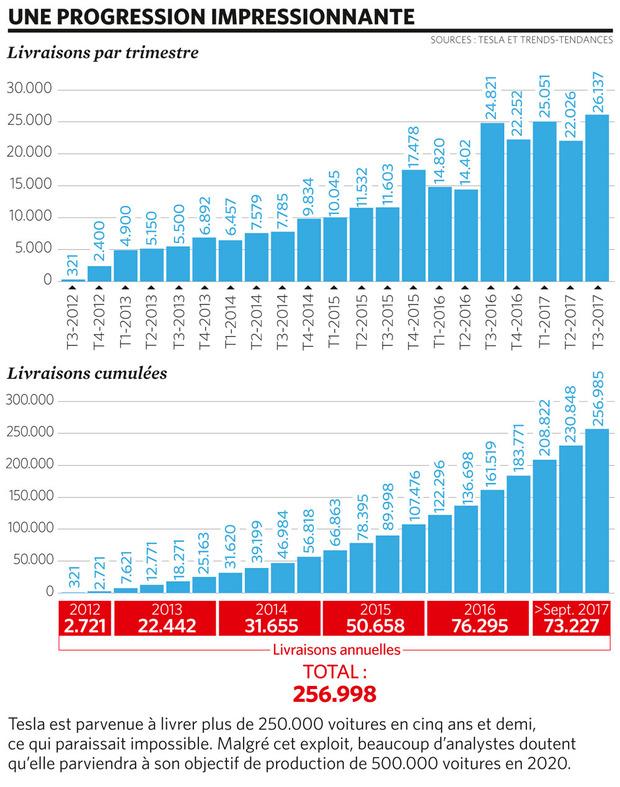

Pour Tesla, cela équivaut au passage du cap Horn. Le titre recule mais ne chute pas de manière catastrophique. Il s’agit plutôt d’un avertissement. Le constructeur reste encore incroyablement apprécié par les actionnaires. La capitalisation boursière (valeur total des titres du capital de Tesla) se situe encore dans la stratosphère, à 51 milliards de dollars. Au-dessus de celle de Ford ou de Renault, qui sont bénéficiaires et produisent respectivement 6,4 et 3 millions d’autos par an, contre 76.295 pour Tesla en 2016. Elle reflète la conviction que Tesla est, plus que Detroit, une valeur de la Silicon Valley promise à une forte croissance. Qu’elle va finir par imposer son concept de voiture électrique à un secteur plutôt conservateur, comme l’iPhone a changé le marché du GSM.

Il y a peu de titres pour lesquels les analystes s’affrontent aussi rudement. Quasiment une guerre de religion. Entre les soutiens les plus affirmés, comme Adam Jonas (Morgan Stanley), convaincu du caractère ” disruptif ” de Telsa, et les sceptiques résolus. ” Cela devenait pénible, reconnaît Philippe Houchois, il n’y avait plus de discussion possible. ” Les soucis de Tesla, confirmés par les résultats trimestriels, ont réduit les tensions. ” Il y a maintenant un vrai débat “, ajoute-t-il.

” Musk jongle avec trop de balles à la fois ”

Parmi les anciens enthousiastes de Tesla, inquiets aujourd’hui, figure Ferdinand Dudenhöffer, éminent expert allemand de l’industrie automobile qui dirige le CAR (Center Automotive Research) à l’Université de Duisburg-Essen. Il prenait Tesla comme référence pour l’innovation dans l’automobile, bien plus que les grandes marques allemandes, qu’il mettait en garde contre le risque de se faire doubler. Aujourd’hui, l’expert s’alarme. ” On comparait hier Elon Musk (le CEO de Tesla, Ndlr) à Steve Jobs, le fondateur légendaire d’Apple, avance-t-il. Cela n’est plus le cas. Le scénario pessimiste qui se profile est plutôt celui d’Uber et de son fondateur Travis Kalanick. Trop et trop vite, et ça va de travers. ”

Ferdinand Düdenhoffer est effaré par les pertes enregistrées par Tesla. ” Encore quelques trimestres avec 600 millions de dollars dans le rouge et les actionnaires ne pardonneront plus. ” Il reproche à Elon Musk de vouloir trop en faire, entre Tesla et son autre société, SpaceX. ” Elon Musk doit ralentir son appétit d’investissements : l’absorption de SolarCity (fournisseur de matériels pour l’énergie solaire, Ndlr), l’expansion mondiale du réseau des superchargeurs, les nouveaux magasins, le projet de camions électriques, l’usine de batterie Gigafactory. Et il veut en plus aller sur Mars. Il jongle avec trop de balles à la fois. ”

Un manque d’expérience manufacturière

” Il y a deux problèmes : la montée de la cadence de production de la Model 3 et, ce qui me paraît plus fondamental, la capacité de produire des rendements attractifs à moyen terme “, analyse Philippe Houchois. Sur le premier point, l’analyste ne comprend pas et regrette un manque d’informations claires. ” C’est surprenant, ajoute-t-il. Tesla a montré en cinq ans qu’il était capable de faire des choses que personne ne pensait possible et il trébuche sur ce que tout le monde, dans le secteur, sait faire : monter en cadence. ” L’explication avancée sur les difficultés à assembler les batteries de manière automatisée le laisse sur sa faim. ” Si c’était vraiment ça le problème, il y aurait une forte augmentation des produits semi-finis dans les comptes, il devrait y avoir des voitures inachevées partout dans l’usine. Or ce n’est pas le cas, ce niveau n’a pas changé. Tesla n’est tout simplement pas monté en cadence du tout. ” Il semblerait en fait que les systèmes de production n’auraient tout simplement pas été encore totalement validés.

J’admire le projet industriel audacieux, à la vision correcte, mais je crains une route rocailleuse et donc de coûteux retards.” Pierre-Alain De Smedt

Tesla a en effet entrepris la mise en place d’un processus de production très automatisé pour la Model 3, dont le volume de production doit largement dépasser les Model S et Model X actuelles. Il devrait permettre d’arriver à 5.000 voitures assemblées par semaine, ce qui n’est pas exceptionnel pour le secteur automobile. ” Les retards de la Model 3 sont ceux d’un constructeur qui n’a pas l’expérience manufacturière centenaire des grands concurrents pour des montées en puissance de très gros volumes, avec en même temps d’énormes défis technologiques “, observe Pierre-Alain De Smedt, qui a été numéro deux de Renault, patron de Seat, et a présidé la FEB.

Un modèle économique boiteux ?

Même les plus optimistes avaient prévu que Tesla aurait du retard. Le constructeur n’a jamais respecté ses délais pour aucun modèle. Adam Jonas, analyste chez Morgan Stanley, qui fait partie des analystes les plus enthousiastes en faveur de Tesla, calculait dès l’annonce de la Model 3 qu’elle sortirait en retard. Il n’espérait pas vraiment un volume significatif en 2017 et un nombre modéré pour 2018 (5.000). Le cap des 500.000 exemplaires pour toute la production lui paraissait vraisemblable pour 2025, et non dès 2020, comme l’avançait Tesla.

Le point le plus délicat est la rentabilité. Tesla n’a connu que des exercices annuels dans le rouge et, sur sept ans, l’entreprise a été renflouée huit fois par ses actionnaires. En 2016 et 2015, elle avait perdu respectivement 675 et 888 millions de dollars. Tesla parviendra-t-elle à devenir un jour l’Apple du secteur automobile ? ” J’ai un doute fondamental sur sa capacité à générer un rendement attractif, soutient Philippe Houchois. Tesla a été très loin dans l’intégration des activités, beaucoup plus loin que d’autres constructeurs automobiles. Le groupe fabrique lui-même ses batteries, investit dans un réseau de chargeurs, assure la distribution lui-même. Ce sont des activités à faible rentabilité. La fabrication de batteries dégage une marge zéro. Tesla accumule ainsi des coûts fixes sans que cela lui apporte un surcroît de marge. J’ai donc des doutes sur le maintien de ce modèle, même s’il y a des explications : il n’y avait sans doute pas d’autres options lorsque Tesla s’est lancée, vu que le secteur ne le prenait pas au sérieux. Il est possible que Tesla revoie cette position et se désintègre verticalement, s’il l’on peut dire, et sous-traite davantage. ”

Pas de faillite à l’horizon, au pire une reprise

La crise que traverse Telsa remet-elle en cause la survie du constructeur ? ” Non, je n’envisage pas un risque d’échec. La marque a été validée, l’idée est viable. S’il avait vraiment de grosses difficultés financières à long terme, d’autres constructeurs qui disposent des fonds nécessaires pourraient s’intéresser à Tesla “, estime l’analyste de Jefferies. Pierre-Alain De Smedt confirme cette analyse, estimant que les soucis financiers pourraient ” contraindre (Tesla) à la recherche d’un accord avec un autre groupe”. “J’admire le projet industriel audacieux, à la vision correcte, mais je crains une route rocailleuse et donc de coûteux retards”, ajoute-t-il.

Tesla sera peut-être contrainte de revenir sur le marché pour y chercher quelques milliards pour faire la soudure lors de la montée en cadence de la Model 3. Quel sera l’accueil ? Ses liquidités s’élevaient à 3 milliards de dollars à la fin du dernier trimestre. Mais elle a déjà dépensé l’essentiel d’un emprunt obligataire lancé en août (1,8 milliard de dollars). Aura-t-elle besoin de revenir sur le marché avec des chiffres médiocres ? Adam Jonas (Morgan Stanley) rapporte que le CFO de Tesla a soutenu que la montée en puissance de la production de la Model 3 allait par elle-même augmenter les liquidités. Le cycle des paiements pourrait l’avantager, car l’argent des clients entrerait dans les caisses avant que Tesla ne paie ses fournisseurs. D’autres analystes notent, en fouillant les quasi 500 pages du dernier rapport trimestriel, que Tesla a reporté le paiement d’équipements acquis : il y a encore 2,2 milliards de dollars à payer.

Profiter d’une avance de 12 à 18 mois

” Si Tesla doit encore trouver du capital, je ne pense pas qu’elle pourra encore le faire au travers une émission d’obligations, comme cela a été fait l’été dernier – une approche aberrante selon moi -, relève Philippe Houchois. Elle devra émettre des actions. ”

Le temps presse, pas seulement pour éviter de creuser les pertes mais pour avoir toutes les chances de bénéficier d’une avance sur les rafales de nouveaux modèles électriques de Mercedes, VW, Audi, Volvo ou BMW qui pourraient sérieusement la concurrencer. ” Tesla a encore 12 à 18 mois d’opportunité pour imposer la Model 3, avant que la concurrence ne se développe réellement “, continue l’analyste.

En revanche, Philippe Houchois ne s’inquiète pas de la fin prochaine de l’aide fiscale américaine de 7.500 dollars qui cessera après la vente de la 200.000e Tesla aux Etats-Unis. ” Ce n’est pas une surprise, et cela ne changera rien avec l’arrivée de la nouvelle concurrence, conclut-il. Les allemandes électriques qui vont arriver ne devraient pas bénéficier de cette aide. ”

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici