Comment “le boulet” B Logistics est devenu rentable

L’ancienne filiale marchandise de la SNCB, B Logistics (qui va désormais s’appeler Lineas), a été privatisée discrètement en 2015. Elle devrait atteindre le bénéfice cette année et espère prospérer en proposant des lignes spécifiques pour capter une partie du transport routier. Puis, elle sera à nouveau revendue…

Tout arrive. B Logistics va enfin gagner de l’argent. Elle prévoit un bénéfice net pour 2018. ” Peut-être même dès cette année “, avance Geert Pauwels, CEO de l’entreprise. L’ancienne filiale de la SNCB va profiter de ce virage pour changer de nom.

Aujourd’hui, B Logistics devient enfin viable avec 1.900 salariés, alors qu’elle était en grave perte en 2008 avec 4.000 personnes. Elle exploite 7.000 wagons et 191 locomotives. L’entreprise a innové depuis deux ans en lançant des lignes régulières pour attirer un trafic dévolu à la route, le service Green Xpress Network (GXN), qui relie Anvers à la Suède, aux Pays-Bas, à la France, à l’Autriche, à la Suisse, à l’Allemagne, à la Roumanie, à la Tchéquie, à la Slovaquie et bientôt à l’Espagne ou l’Italie. Les convois réunissent des wagons très divers : conteneurs, produits chimiques, sidérurgie, palettes. ” Ces trains proposent une alternative au camion, explique Geert Pauwels. Ce mélange, en lignes régulières, de conteneurs et d’autres wagons isolés est une première en Europe. ” Il estime avoir pu construire une offre viable pour encourager le modal shift souhaité par le monde politique.

Le panachage de wagons pour contrer la route

La grande qualité de ces convois est leur relative rapidité. Rien à voir avec des TGV, mais ces trains peuvent relier la Suisse en trois jours et demi ” alors qu’auparavant c’était sept jours d’un point A en Belgique à un point B en Suisse “, précise Geert Pauwels. Cette ” rapidité ” nouvelle est un atout pour toucher une nouvelle clientèle. Un autre élément important est la fiabilité de l’horaire, une notion assez flottante dans le trafic de marchandises. ” Ce qui compte, c’est moins de gagner 24 heures que d’être certain que le wagon arrivera au moment où il est prévu qu’il arrive “, analyse Henri-Jean Gathon, professeur d’économie des transports à l’ULg.

” Ce service prouve notre intention d’aller plus loin dans l’innovation, ajoute Geert Pauwels. Le fret sur le rail innove peu alors que les camions, eux, changent. Nous devons y réfléchir. ” Le rail est plus écologique que la route mais a du mal à s’imposer à cause de la lourdeur et la rigidité de ce type de logistique. Sur ce plan, B Logistics exploite la souplesse gagnée en quittant le giron de la SNCB et sa gouvernance politico-syndicale. La filiale estime avoir trouvé la solution pour un marché qui, finalement, intéresse peu la concurrence mais qui peut soustraire des camions à la route : les wagons isolés (ou diffus, dans le jargon). Effectivement, les opérateurs visent généralement plutôt une clientèle pour des trains complets. Regrouper des wagons diffus de différents clients est peu rentable. D’où le succès de la route. Les lignes GXN visent donc à développer ce type de service en se concentrant sur la seule activité rentabilisable : la longue distance. L’espoir est d’améliorer la part modeste du rail dans le transport : 8 % en Belgique, contre 77 % pour la route.

Gain de productivité

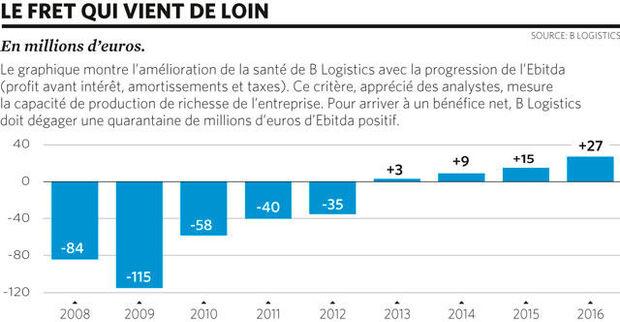

Le retour aux bénéfice est lent, mais régulier (voir notre infographie ” Le fret qui vient de loin “). La première étape a été franchie en 2013 avec le premier Ebitda positif, de 3 millions d’euros (bénéfice avant intérêts, amortissements et taxes), mais la perte nette s’élevait encore à 30 millions d’euros. Pour arriver à un profit net, il restait quelques années et une dernière injection de fonds, que la SNCB ne pouvait réaliser, était nécessaire. D’où la solution de vendre à Argos Soditic. Une privatisation qui ne fit aucune vague…

Nouvelle revente en vue

L’arrivée de la rentabilité en 2017 ou 2018 est un exploit pour B Logistics. Il est d’autant plus méritoire que le secteur est en convalescence. Beaucoup de grands opérateurs européens perdent de l’argent. Même la Deutsche Bahn, le numéro 1 du secteur. ” Le redémarrage d’après récession est très lent “, confie Henri-Jean Gathon.

L’étape suivante ? B Logistics, avec son nouveau nom, sera revendue. Telle est la logique d’une vente à un fonds de buy out : il accompagne le redressement, puis espère en tirer une plus-value par une cession. ” Cela devrait arriver après que B Logistics soit redevenue rentable “, estime Henri-Jean Gathon.

L’opération sera donc probable d’ici deux ou trois ans. Et peut-être reverra-t-on Deutsche Bahn ou la SNCF sur les rails. Geert Pauwels confirme la perspective, mais la liste des acquéreurs potentiels est plus large que celle des réseaux européens voisins. Cela pourrait même être un acheteur chinois. ” Il y a plusieurs sorties possibles, y compris en Bourse. Rien n’est décidé “, ajoute encore le professeur.

Encore détentrice de 33 % des parts, la SNCB devrait bénéficier de l’éventuelle plus-value. Et surtout, avoir un regard sur la décision.

La SNCB avait privatisé le fret sous la pression de la Commission européenne. Dans l’Union européenne, les trains de marchandises ne relèvent plus des monopoles étatiques depuis 2003. L’ouverture à la concurrence a entraîné l’interdiction des subsides, à quelques petites exceptions près. La SNCB a vainement tenté plusieurs restructurations et a été acculée à choisir entre la fermeture et la revente de son activité de fret. “Cette ouverture à la concurrence n’avait pas été anticipée, rappelle Henri-Jean Gathon. La SNCB a payé cash cette imprévoyance.”

La filialisation de l’activité fret, en 2011, sous le nom de B Logistics, a constitué un élément important du changement. La Commission européenne a accepté un dernier renflouement public de l’activité fret pour séparer clairement le transport des passagers de l’activité fret. La SNCB en a profité pour créer une société dont les nouveaux recrutements n’allaient plus relever du statut spécifique des chemins de fer.

Lors de ce processus de privatisation, des négociations avaient été initiées avec la Deutsche Bahn, puis la SNCF. Mais c’est finalement le fonds français Argos Soditic, spécialisé dans les buy out, qui a finalement signé en 2015, acquérant 69 % de la filiale pour 20 millions d’euros. Les managers, Geert Pauwels en premier, ont eux aussi été invités à investir dans l’opération.

Pour être honnête, le redressement de B Logistics n’a pourtant pas démarré avec Argos Soditic. Le changement avait été initié sous l’actionnariat public… Tout a commencé en 2008, lorsque la SNCB était dirigée par Marc Descheemaecker et que Geert Pauwels, ex-consultant chez McKinsey, a pris la tête de ce qui s’appelait alors le Groupe Fret. “J’ai fait un véritable road show dans l’entreprise pour expliquer la situation, se souvient-il. Il fallait créer un sens de l’urgence. Les gens ne comprenaient pas qu’après tant de restructurations, la situation était toujours aussi mauvaise. Avec 160 millions de pertes sur 340 millions de ventes en 2009, on devait faire quelque chose !”

Des accords sociaux ont été passés, comme une réduction d’une vingtaine de jours de congé moyennant divers avantages (voiture de société ou compensation financière). B Logistics a ainsi pu embaucher selon les conditions du secteur de la logistique, plus flexibles et moins coûteuses. Une bonne partie des travailleurs était détachée de la SNCB et travaillait aux conditions de B Logistics, mais cette proportion a diminué tous les ans. Aujourd’hui la séparation est complète : les détachés de la SNCB ont dû choisir entre passer à un contrat B Logistics, ou rester statutaire et retourner à la SNCB.

Il fallait aussi revoir le plan de transport, les tarifs et réduire le nombre de gares de triage pour se concentrer sur un hub, Anvers, ce qui créa des grincements de dents en Wallonie.

Pour résumer le travail réalisé, entre 2008 et 2016, les ressources – personnel, locomotives – ont été réduites de moitié mais la production n’a reculé que d’un tiers. Il y a donc un gain de productivité. Cette relance a été réalisée au prix d’une baisse de l’activité, stabilisée autour de 451 millions d’euros en 2016, contre 523 millions en 2013. C’est le résultat de la fin de certains tarifs historiques trop coûteux pour B Logistics. Il y a une dizaine de concurrents, dont Captrain Belgium (SNCF). Les parts de marché ont fondu de 93 % en 2008 à 70 % aujourd’hui.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici