Ces ” petites ” banques qui grandissent

C’est une des conséquences structurelles de la crise : le paysage bancaire du pays se modifie sensiblement. Face aux quatre principales enseignes du marché belge (BNP Paribas Fortis, KBC, Dexia, ING), une poignée de challengers s’affirme. Avec vigueur.

Depuis la fameuse chute de Lehman Brothers le 15 septembre 2008, un nouvel ordre mondial de la finance s’est progressivement mis en place. A l’instar de Lehman, certains grands noms du secteur comme Merrill Lynch, avalé par Bank of America, ont purement et simplement été rayés de la carte.

D’autres établissements par contre sont sortis renforcés de la crise. C’est ainsi qu’a émergé une superligue, plus musclée que jamais, comprenant une poignée de mastodontes bancaires comme Goldman Sachs, JP Morgan, Barclays, Credit Suisse ou encore Deutsche Bank. Ceux-ci règnent désormais en maîtres sur la planète finance.

Un quatuor de tête qui reste inchangé

Et chez nous ? Trois années de crise financière ont-elles aussi transformé notre paysage bancaire du tout au tout ? A première vue, non. Emporté par la crise des subprimes, le groupe Fortis n’existe plus, certes. Ceci n’empêche toutefois pas BNP Paribas Fortis de continuer à dominer de la tête et des épaules le marché national. C’est ce que montre clairement une analyse réalisée par le cabinet de conseils Roland Berger, prenant la taille du bilan comme critère de mesure.

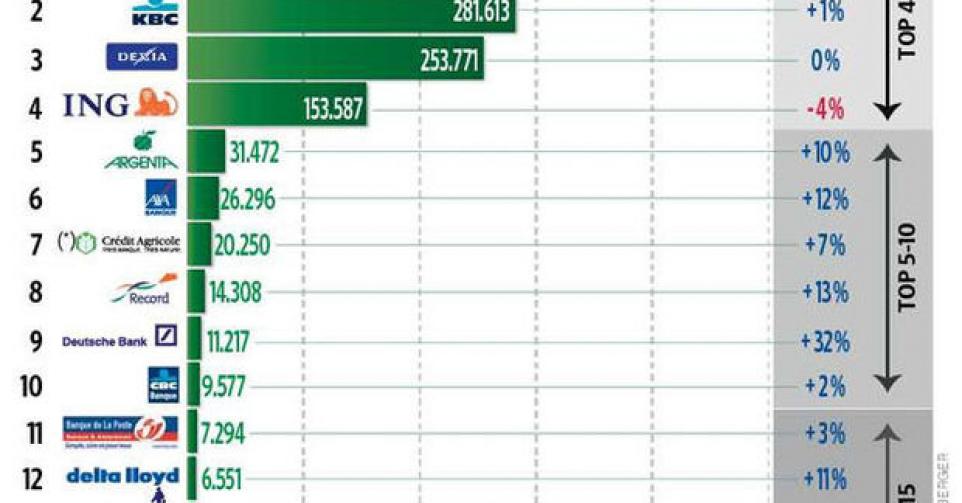

Ainsi, avec un total de bilan évalué à 435 milliards d’euros, l’ex-Fortis Banque demeure de loin la plus grosse banque du pays. Désormais complètement intégrée au sein du groupe bancaire français BNP Paribas, elle devance KBC Bank (282 milliards), Dexia Banque Belgique (254 milliards) et ING Belgique (154 milliards). Au total, nos quatre “grandes” banques, aussi dénommées de la sorte parce qu’elles disposent d’un large réseau d’agences, contrôlent donc toujours près de 90 % du marché. Bref, “le marché belge de la banque reste très fortement concentré”, résume Grégoire Tondreau, consultant spécialisé dans les services financiers chez Roland Berger. Rien de nouveau donc sous le soleil. Du moins sur ce terrain-là.

Une deuxième division qui grossit

Car il ne faudrait pas s’y tromper. Certes, ces quatre ténors bien connus du grand public que sont BNP Paribas Fortis, KBC, Dexia et ING, continuent de truster les premières places de notre hiérarchie bancaire. Mais leur hégémonie s’étiole. Derrière ce peloton de tête, on retrouve en effet un groupe de poursuivants, composé de banques de taille plus modeste comme Argenta ou le Crédit Agricole, qui reprend du poil de la bête. “Autant avant la crise, ce phénomène de concentration du marché belge avait tendance à s’accentuer, observe Grégoire Tondreau, autant avec la crise, il a plutôt tendance à s’atténuer. Voire même à s’inverser.”

En atteste le poids plus important dans le total bilantaire du secteur des six challengers (Argenta, AXA Banque, Crédit Agricole, Record, Deutsche Bank et CBC Banque) qui complètent le Top 10 de la banque belge. Cette part a progressé de près de 20 % entre 2006 et 2009, passant de 5,2 % à 8,8 %. Ce n’est pas rien. D’autant que, dans le même temps, celle de leurs quatre grandes rivales a, elle, reculé de 2 %.

En clair, la deuxième division de la banque belge a grossi tandis que la première league s’est amaigrie.

La carte du service bancaire complet

Cette montée en puissance des enseignes de second rang, du second tier pour parler comme les banquiers, il est aisé de vouloir l’expliquer par les malheurs de Fortis et Dexia. Apeurés par la tourmente financière de 2008, nombreux sont les Belges à s’être réfugiés dans des institutions jugées plus sûres. C’est vrai. Au plus fort de la tempête, AXA Banque a par exemple bénéficié de son image positive d’assureur. Plus globalement, “les petites banques continuent de profiter des doutes et des questionnements qui entourent l’avenir de certaines grandes banques de détail du pays pour gagner des parts de marché”, note Grégoire Tondreau.

Doit-on pour autant parler de transferts massifs de clients (avec à la clé des fermetures de comptes) ? Pas nécessairement. Disons plutôt que le consommateur raisonne davantage en termes de diversification. Plus question de mettre tous ses oeufs dans le même panier. De sorte que “les grandes banques perdent relativement peu de clients, souligne à ce propos Grégoire Tondreau. Mais ceux-ci sont plus multi-bancarisés que par le passé”. Traduction : ils font désormais confiance à plusieurs banquiers, dont certains de ces fameux challengers. Et pour cause : “Ces derniers sont les acteurs du marché les plus à même d’offrir un service bancaire relativement complet et donc de concurrencer les grandes banques”, observe Grégoire Tondreau. Ou pour le dire autrement, on peut très bien arrêter du jour au lendemain d’être client chez BNP Paribas Fortis et passer chez Deutsche Bank pour gérer son argent au quotidien.

Trois leviers de croissance

Des challengers qui s’affirment. Voilà qui a de quoi accroître encore un peu plus la concurrence sur un marché où se sont repliés les quatre “grands”, crise oblige. D’autant qu’au sein même de cette deuxième division, tout le monde n’est pas logé à la même enseigne. Il y a bien sûr les établissements qui montent, actionnant “trois leviers de croissance bien distincts, observe Grégoire Tondreau, que sont soit des changements dans le management, des acquisitions ou des efforts marketing”. Avec comme credo, l’agressivité et l’innovation commerciales, clairement mises au service de la volonté de devenir la première banque pour leurs clients.

Ainsi, au rayon changement dans le management, citons AXA Banque et Argenta, qui ont recruté deux nouveaux patrons et se sont réorganisés en profondeur. Le Crédit Agricole de son côté a procédé à plusieurs acquisitions au cours des dernières années : Europabank, Keytrade, Kaupthing et dernièrement Centea (ex-filiale de KBC). Autant de rachats qui lui ont permis d’accueillir plusieurs centaines de milliers de clients supplémentaires. Se positionnant comme la banque de référence des ménages aisés, Deutsche Bank a quasiment multiplié par deux sa base de clientèle au cours des cinq dernières années en restant très actif sur le terrain de la communication et de l’innovation commerciale. Quant à BKCP, il semble être le plus intéressé pour reprendre les activités de banque de détail de Citibank Belgium. Citibank pourrait donc jeter l’éponge chez nous. De même que peut-être à terme Delta Lloyd, dont l’avenir semble loin d’être certain en Belgique. A côté de ces enseignes de moyenne taille qui montent, il y a donc aussi celles qui sont à la peine.

Phénomène passager ou pas ?

Reste à savoir si cette recomposition de notre paysage bancaire est amenée à se poursuivre dans les années à venir. Pour Grégoire Tondreau, la réponse est oui. “C’est une tendance de fond, dit-il, qui n’est pas près de disparaître.” A son sens, trois facteurs sont de nature à favoriser sur le long terme le redéploiement des banques de plus petite taille au détriment de leurs grandes rivales. Il y a d’abord l’agenda politique. “Celui-ci devrait être favorable à l’idée d’une limitation de la taille des banques, estime le consultant. Et ce, pour éviter les concentrations de risques.” Partant du principe qu’une faillite de Dexia serait catastrophique pour toute la Belgique tandis que la déconfiture d’une enseigne de second rang comme Argenta ou le Crédit Agricole n’aurait pas les mêmes conséquences.

A ce nouvel environnement régulatoire s’ajoute un changement dans les habitudes de consommation des clients. “Outre l’aspect diversification évoqué plus haut, soutient Grégoire Tondreau, ils sont à la recherche de relations simples avec leur banquier. Cette proximité et cette simplicité dans la manière de consommer des produits financiers, on les retrouve davantage chez les plus petites banques aujourd’hui.” Enfin, côté cuisine interne, il existe aujourd’hui davantage de possibilités sur le plan opérationnel pour compenser leur plus petite taille et donc rester compétitives : “Il est en effet devenu plus réaliste pour les petites banques de bénéficier de back-office partagés entre différentes institutions financières ou carrément externalisés”, conclut le consultant de Roland Berger.

SÉBASTIEN BURON

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici