Wall Street: après les records, bientôt le krach ?

Portés par les bénéfices des entreprises puis par l’élection de Donald Trump, Wall Street a pulvérisé ses records. Après une telle période d’euphorie, en général, les marchés ” corrigent ” méchamment. Sera-ce encore le cas cette fois-ci ? On observe en tout cas les premiers soubresauts.

Un vautour solitaire plane au- dessus d’une patrouille de tuniques bleues qui chevauchent depuis des heures dans les étendues désolées du Nevada. Le silence est lourd comme du plomb. ” Je n’aime pas ça. C’est calme, trop calme “, lance un cavalier en queue de la colonne. A ce moment, une flèche lui a transpercé le coeur, suivi d’un cri sauvage. De terribles guerriers indiens fondent sur les soldats.

Cette image hante la presse financière. The Economist, le Financial Times, etc. s’inquiètaient de l’ambiance trop calme qui régnait ces dernières semaines sur les marchés boursiers et craignaient qu’elle soit annonciatrice de chocs terribles. Bien vu. Les premières flèches ont commencé à tomber la semaine dernière. Le 17 mai, le S&P 500, l’indice phare de Wall Street qui regroupe les 500 principales valeurs américaines, a terminé la journée en baisse de 1,8 %, affaibli par les déboires politiques du président Trump. Sa pire séance depuis huit mois. Et depuis, on sent les investisseurs très nerveux.

Le calme avant la tempête ?

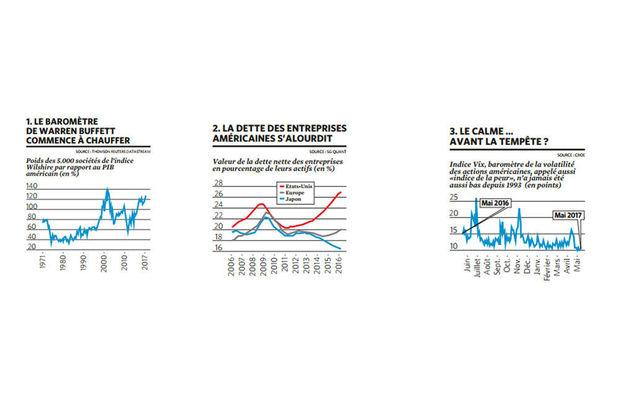

Et c’est vrai, les marchés américains, après avoir connu une forte progression entre novembre et mars, n’avaient jusqu’alors pratiquement jamais été apparemment aussi sages. Ils stagnaient depuis plusieurs semaines. Au début de ce mois de mai, la Bourse américaine a connu 10 séances sur 11 au cours desquelles l’indice S&P 500 n’a pas bougé de plus de 0,2 %. De mémoire de traders, on n’avait plus connu une telle séquence depuis… 1927. Et ce que les spécialistes appellent ” l’indice de la peur “, le Vix, qui est une estimation de ce que les investisseurs sont prêts à payer pour se couvrir contre une brusque fluctuation des cours des actions américaines, n’a jamais été aussi bas depuis 23 ans. Autrement dit, personne ne s’attend à un brusque mouvement des Bourses à court terme.

” Il y a déjà eu des épisodes de ce genre, rappelle Guy Lerminiaux, responsable actions auprès de Degroof Petercam Asset Management. Au début des années 1960 et plus récemment, au milieu des années 1990. En principe, ce grand calme que l’on observe aujourd’hui devrait inquiéter, car il n’était pas destiné à durer. La correction suit automatiquement. ”

Gourou de l’analyse technique, celle qui consiste à scruter les graphiques des indices et des cours pour essayer d’en tirer des prédictions, Ralph Acampora confirmait sur la chaîne CNBC : ” Lorsque les écarts de fluctuation rétrécissent, c’est comme un ressort que l’on compresse : cela débouche généralement sur un brusque mouvement “. On a assisté de nombreuses fois à ce phénomène : juste avant l’euphorie qui avait suivi l’élection de Donald Trump, avant la crise de 2008, ou encore en décembre 1993, juste avant le krach obligataire qui était survenu en janvier 1994 lorsque la Fed avait resserré sa politique monétaire. Mais beaucoup sont également habités par le souvenir du calme qui avait précédé l’explosion de 1929. Une fausse quiétude qui avait fait dire au prix Nobel d’économie Irving Fisher une semaine avant le krach : ” Les prix des actions ont atteint ce qui apparaît être un haut plateau permanent “.

Que se passerait-il en cas d’escalade, voire de conflit en Corée du Nord ou ailleurs ? C’est un ‘cygne noir’ qui n’a pas été pris en compte dans les cours.” – Bernard Keppenne, économiste en chef de CBC

Ce qui a déclenché le mouvement de correction est a priori d’ordre politique : les divulgations d’informations sensibles aux Russes, le limogeage du patron du FBI après lui avoir demandé d’arrêter une enquête sur un proche collaborateur, le refus de faire la transparence sur ses revenus, etc. Une série d’éléments rendent désormais possible (sans être encore probable) une destitution du président américain Donald Trump et rendent hypothétique la mise en place des réformes, notamment fiscales, qu’il annonçait. Dans ce contexte très particulier, les observateurs se partagent en deux camps. Certains, tout en admettant que les actions, surtout américaines, ne sont pas à proprement parler bon marché, estiment qu’il n’y a aucune raison de ne pas continuer à en acheter. Il n’y a pas d’autres alternatives alors que notre obligation d’Etat sur 10 ans rapporte 1 % brut.

Mais d’autres fustigent ces investisseurs décidément trop complaisants qui continuent à acquérir des actions dans un contexte aussi explosif et après une telle période de calme. Car ces marchés trop calmes ont incité les investisseurs à prendre davantage de risques : ils ont augmenté leur endettement, cherché des rendements plus élevés en achetant des actions plus risquées, joué sur les matières premières ou les devises. D’autres acteurs ont repris le petit jeu très populaire en 2007 : ils ont vendu à des contreparties des assurances contre la chute des cours (des credits default swaps dans le jargon financier). Si le marché ne bouge pas, le vendeur de l’assurance encaisse la prime et tout va bien pour lui. Mais si le marché se met à vaciller, il doit indemniser ses clients contre les pertes qu’ils subissent et cela risque de lui faire très mal.

Des marchés trop complaisants

Ceux qui critiquent la complaisance des marchés ne manquent d’ailleurs pas de biscuits.

D’abord, les actions américaines sont chères, très chères. Si l’on regarde le baromètre favori de Warren Buffett, qui compare la valeur des 5.000 sociétés cotées américaines (les sociétés qui sont reprises dans l’indice Wilshire) par rapport au PIB américain, nous avons clairement atteint un pont de surchauffe (voir le graphique ” La baromètre de Warren Buffett commence à chauffer “). Cet indice rejoint le sommet atteint en 2000, juste avant l’éclatement de la bulle internet. Un autre indice fréquemment observé, celui construit par le prix Nobel Robert Shiller (il compare la valeur en Bourse actuelle des entreprises par rapport à leurs bénéfices corrigés de l’inflation de ces 10 dernières années), clignote lui aussi dangereusement. Il atteint des niveaux qui n’ont été dépassés qu’en 1929 et en 2000…

” Aux Etats-Unis, on a en effet probablement exagéré, admet l’économiste en chef de CBC, Bernard Keppenne. Une grande partie du mouvement haussier a été soutenue par les espoirs mis dans les promesses de Donald Trump. ”

Aujourd’hui encore, les baromètres de confiance des entreprises et des ménages américains sont pratiquement au plus haut. Pourtant, note Bernard Keppenne, l’économie réelle ne semble pas toujours en phase avec ce sentiment de confiance. La croissance de l’économie américaine au premier trimestre affiche un faible 0,7 %. En dépit de promotions très alléchantes, les grands constructeurs de voitures américains ont publié des chiffres de ventes en berne. Et l’industrie américaine a connu en avril sa croissance la plus faible depuis sept mois.

Quant à la Chine, elle inspire elle aussi de sérieuses inquiétudes : selon les estimations de Goldman Sachs, la croissance chinoise a chuté à 6,4 % (en rythme annualisé) en avril en venant de 7,6 % en mars. La raison ? Le resserrement des crédits par les autorités chinoises qui craignent l’éclatement d’une bulle. Or, ce coup de frein donné à Pékin pourrait avoir deux effets très négatifs. Le ralentissement que l’on observe en Chine débouche déjà sur une baisse des prix des matières premières (qui sont en repli par rapport au début de l’année), ce qui écorne les recettes des pays producteurs. En outre, les grandes industries des pays développés pourraient, elles aussi, subir un contrecoup car si la Chine ralentit, sa devise s’affaiblit, ce qui handicape ses concurrents aux devises plus fortes.

Mais surtout, ce qui inquiète, c’est que les moteurs qui ont permis la hausse des marchés américains ces derniers mois paraissent épuisés. Les entreprises ont affiché une progression spectaculaire de leurs bénéfices qui atteignent des records, mais on doute qu’elles puissent poursuivre à ce rythme, d’autant qu’elles ont un peu forcé sur la dette pour racheter leurs actions ou augmenter leurs dividendes.

En outre, ” une grande partie du mouvement haussier a été soutenue par les espoirs mis dans les promesses de Donald Trump “, observent Bernard Keppenne et Guy Lerminiaux. C’est, par exemple, ce qui a soutenu la hausse du Nasdaq, le marché des entreprises technologiques, les investisseurs se disant que si Apple, Microsoft ou Facebook peuvent rapatrier sans payer de taxes leur immense trésor de guerre, les actionnaires devraient être choyés. Cela vaut donc encore la peine d’acquérir ces titres, même aux prix actuels. ” Mais ces mesures ne sont toujours pas concrétisées, avertit Bernard Keppenne. On pourrait assister à une déception importante à mesure de la prise de conscience progressive de l’écart entre les promesses et la réalité. ”

A cette interrogation sur les mesures de Donald Trump, l’économiste en chef de CBC en ajoute une seconde, géopolitique : ” que se passerait-il en cas d’escalade, voire de conflit en Corée du Nord ou ailleurs ? ” ” C’est un ‘cygne noir’ qui n’a pas été pris en compte dans les cours “, dit-il.

Le banquier d’affaires et ancien responsable de la Bourse de New York, Georges Ugeux, abonde : ” Trois facteurs optimistes expliquent le niveau excessif du marché, résume-t-il. Le déni d’une hausse des taux, des espoirs de déréglementation financière et des espoirs de croissance des bénéfices et des revenus. Aucun de ces trois facteurs ne s’est concrétisé “. Et Georges Ugeux d’envisager ” la haute probabilité d’une correction ‘épique’ “.

” Nous pourrions assister à une baisse de 15 ou 20% “, confirme Ralph Acampora en se fiant à l’évolution de ses graphiques.

Derrière la bulle, la raison

D’autres ne partagent pas cette analyse inquiète. Pour eux, continuer à acheter des actions, même à ce niveau, et même après les récentes turbulences, ce n’est pas être béat ou complaisant. C’est simplement la seule chose à faire d’un point de vue rationnel.

Ils estiment en effet peu probable une déstabilisation soudaine des marchés. Car sur un certain nombre de fronts, les choses continuent de s’améliorer.

D’abord, il y a le récent regain d’intérêt des investisseurs pour les sociétés européennes. ” L’élection d’Emmanuel Macron est l’événement boursier de l’année, note Guy Lerminiaux. Aucun investisseur ne voulait acheter des actions européennes avant de connaître l’issue des élections françaises. Ce risque est désormais levé, d’autant qu’il y a aussi davantage de visibilité sur le plan économique. ” En effet, après six années de déception au niveau des résultats des sociétés européennes, on s’attend enfin à un bon millésime.

” Par le passé, ajoute Guy Lerminiaux, ces périodes de calme ont surgi lorsque la situation économique s’améliorait et que les taux d’intérêt restaient bas. ”

Nous pourrions assister à une baisse de 15 ou 20 % cette année.” – Ralph Acampora, économiste

Et c’est la configuration actuelle. Certes, on peut se poser des questions sur la Chine ou les Etats-Unis mais, globalement, les nouvelles sont plutôt bonnes. Dans ses dernières prévisions publiées à la mi-avril, le Fonds monétaire international s’autorise même à prédire une accélération de la croissance mondiale qui devrait passer de 3,1 % l’an dernier à 3,5 % cette année et 3,6 % l’an prochain. Le rapport du Fonds s’intitule d’ailleurs Un nouvel élan ? . Un élan alimenté par la reprise générale des investissements, la sortie du marasme de l’économie européenne (le FMI table sur une croissance de 1,7 % cette année) et la montée en puissance des économies émergentes.

Or, en parallèle, les grandes banques centrales ne désirent pas rééditer les erreurs du passé. Elles ne veulent donc pas rehausser trop vite leurs taux d’intérêt. ” La Banque centrale européenne devrait conserver le statu quo pendant de longs mois “, observe Bernard Keppenne. Voici quelques jours, face au Parlement néerlandais, le président de la BCE Mario Draghi l’a encore répété, dans son langage de banquier central : ” Le temps d’une sortie du stimulus n’est pas encore arrivé “. Certes, côté américain, les choses sont moins claires. ” Si des mesures brutales sont prises par Donald Trump, nous pourrions assister à une hausse de l’inflation qui nécessiterait des actions de la Fed “, estime Guy Lerminiaux. Mais même dans cette hypothèse, la banque centrale américaine devrait veiller à ne pas casser la reprise.

Bref, les taux directeurs des banques centrales devraient rester très bas. Et en l’absence d’un véritable réveil de l’inflation, les taux à plus long terme, ceux du marché obligataire, ne devraient pas bouger énormément non plus. ” Il a fallu 35 ans pour que les taux d’intérêt obligataires baissent de 10 à 1 %. Et je crois que la remontée se fera aussi lentement “, souligne Guy Lerminiaux.

Des investisseurs schizophrènes

Dans ces conditions, on comprend donc que l’investissement le plus rationnel reste celui en actions.

C’est d’ailleurs le message qu’a délivré Warren Buffett voici une dizaine de jours. Interviewé par la télévision américaine en compagnie de son compère Bill Gates, celui que beaucoup considèrent comme le plus grand investisseur de tous les temps a proclamé une fois encore sa nette préférence pour l’investissement en Bourse. ” Sur le long terme, les actions sont un bien meilleur investissement que les obligations d’Etat, assure-t-il. Investir en obligations plutôt qu’en actions est une terrible décision. Et c’est mathématique, ajoute-t-il : les actions offrent la croissance. Les obligations offrent leurs taux d’intérêt. ” Warren Buffett observe que même en se négociant à 18 fois leurs bénéfices estimés (c’est le ratio cours/ bénéfice des actions du S&P 500), les actions sont aujourd’hui vraiment bon marché, si les taux d’intérêt ne progressent que modérément au cours de la prochaine décennie. ”

C’est finalement le message de fond. Certes, les actions, surtout américaines, sont chères. Les titres européens le sont un peu moins (ils se traitent à 15 fois leurs bénéfices estimés). Personne ne peut donc exclure la poursuite de la correction. Mais une correction, même épique, ” ce ne serait pas la fin du monde “, commente avec philosophie Ralph Acampora. Le gourou estime que pour quelques années encore, les actions continueront à bénéficier d’une ” bulle séculaire “.

Message reçu cinq sur cinq par les grands gestionnaires de fonds : ils continuent donc, malgré la peur d’un krach, à renforcer la proportion d’actions détenues en portefeuille.

Selon l’enquête réalisée au début du mois de mai par Bank of America Merrill Lynch, ils sont en effet désormais 37 % à trouver que les Bourses sont surévaluées, mais 45 % à surpondérer néanmoins leur portefeuille en actions, alors qu’ils n’étaient que 40 % en avril. Ils sont même 59 % à surpondérer la zone euro. Les gestionnaires seraient-ils schizophrènes ? Non, répond Michael Hartnett, stratège en chef chez Bank of America Merrill Lynch. ” Le sentiment des investisseurs est haussier, mais l’irrationalité n’est pas encore visible “, estime-t-il. Car en fait, pour investir l’argent frais qui leur est donné à gérer, les responsables des fonds d’investissement n’ont pas vraiment le choix. Soit ils investissent en actions, reçoivent un dividende et peuvent espérer voir les cours continuer à progresser. Soit ils investissent en obligations, qui procurent un très faible rendement et qui risquent, si les taux remontent, d’afficher des moins-values.

Quand les marchés étaient encore calmes, le stratégiste en chef de BNP Paribas Fortis, Philippe Gijsels, expliquait : ” Les marchés des actions, fortement surachetés, refusent provisoirement de se consolider ou de se corriger. Ce qui indique surtout qu’il y a encore pas mal d’argent en coulisse, prêt à être utilisé. Par conséquent, personne ne doit vraiment craindre de lendemains difficiles. A moins que, quelque part, un cheveu politique ou géopolitique ne finisse quand même par tomber dans la soupe “. Aujourd’hui, les convives regardent le potage boursier de plus en plus attentivement et certains commencent à faire la grimace. Mais la plupart continuent d’avaler leur bol.

Coiffé comme Yul Brynner, le gourou des marchés émergents, l’octogénaire Mark Mobius, le patron de Templeton Emerging Markets, a pointé un doigt accusateur en direction de Facebook et Twitter. Ce sont eux qui expliqueraient en partie la complaisance excessive des marchés, a-t-il observé lors d’un récent voyage à Tokyo. “Les médias sociaux ont un énorme impact, dit-il. Ils créent la confusion en diffusant de nombreuses fausses nouvelles. Un nombre important d’informations sont évacuées parce que les gens ont peur que la nouvelle dont ils disposent est peut-être fausse.” Le gestionnaire estime ainsi que le limogeage par Donald Trump du patron du FBI sera très vite oublié. “De manière ironique, tout cela a un effet apaisant : si vous ne savez pas ce qui est vrai ou pas, vous vous dites, peu importe, je ne fais rien”.

Bien sûr, ajoute Mark Mobius, les hedge funds ont assez de moyens pour analyser les informations des médias sociaux. Mais beaucoup d’autres investisseurs ne les ont en revanche pas. Ils ont donc tendance à évacuer beaucoup d’informations qui sont peut-être fausses. Car les fake news peuvent faire très mal : en 2013, 130 milliards de dollars avaient été effacés des marchés boursiers en quelques minutes en raison d’un faux tweet soi-disant provenant du compte d’Associated Press et assurant que Barack Obama avait été blessé par une explosion…

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici