Un an de ‘QE’ de la BCE: le bilan en 10 points (graphique)

Le 9 mars 2015, la Banque centrale européenne (BCE) se lançait dans un quantitative easing (QE), une politique monétaire ultra-accommodante. Un an plus tard, on fait le bilan.

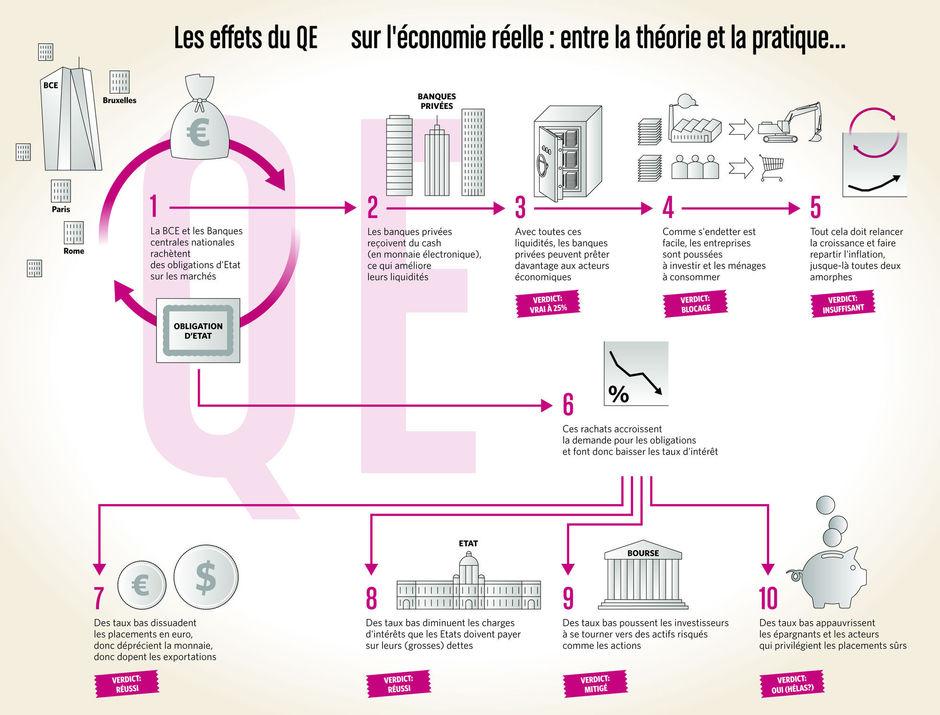

En clair, la BCE a commencé à inonder d’argent les circuits économiques de la zone euro dans l’espoir de faire repartir la croissance et l’inflation. Concrètement, cela consistait à racheter aux acteurs financiers les obligations d’Etat qu’ils détenaient et à leur procurer du cash en échange, dans l’espoir qu’ils prêtent davantage aux entreprises et aux ménages. Montant des rachats : 60 milliards d’euros par mois. Durée : 19 mois auxquels six autres mois ont été rajoutés par la suite. Echéance : mars 2017.

Aujourd’hui, quel est le bilan ? Très mitigé. Une plongée dans la déflation, c’est-à-dire une inflation négative persistante qui anesthésie l’économie, a probablement été évitée. Mais l’inflation a recommencé à flirter avec le négatif (-0,2 % en février). Et la croissance n’a guère été dopée. Philippe Ledent, économiste chez ING Belgique, se veut, lui, mesuré : “Il faut garder à l’esprit que la situation aurait pu être bien pire sans assouplissement quantitatif. De même, le contexte international n’a pas joué favorablement : les problèmes des pays émergents, le ralentissement chinois, les doutes sur l’économie américaine, la chute des prix pétroliers. Tout cela a diminué les effets du QE”. Un des gros problèmes rencontrés est que seule une partie des liquidités ont transité dans l’économie réelle. “Sur les 60 milliards mensuels injectés, on estime que 15 milliards se traduisent effectivement par des prêts aux acteurs économiques, poursuit Philippe Ledent. Les 45 autres milliards restent en excès. Pour différentes raisons. L’une d’entre elles est que les économies européennes n’ont pas la capacité de les absorber. La demande en biens et services est trop faible. Les banques ont donc remis ces fonds à la BCE. Et ce, malgré le fait que cette dernière pénalise désormais ces dépôts par un taux d’intérêt négatif.”

Aujourd’hui, les questions se bousculent. Faut-il pousser encore plus loin une telle politique ? N’a-t-elle pas trouvé ses limites ? Une création monétaire qui s’adresserait directement aux ménages sans passer par les banques serait-elle plus efficace ? N’aurait-elle pas d’autres risques ? Les gouvernements ne devraient-ils pas dynamiser leur politique économique (en accélérant les réformes structurelles) et leur politique budgétaire (en procédant à des investissements) ? En ont-ils les moyens ? Une première réponse était attendue ce 10 février lors d’une réunion de la BCE.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici