Pourquoi nos grandes banques engrangent les milliards, malgré les taux bas

En 2016, nos grandes banques ont engrangé 600 millions d’euros de bénéfices de plus qu’en 2015, 1 milliard de plus qu’en 2014. Malgré des taux au plancher. Explications.

“Environnement économique difficile ” pour Belfius, ” environnement de marché difficile ” pour ING, ” taux bas, contexte difficile ” pour BNP Paribas Fortis, et ” incertitudes politiques, persistances des taux bas ” pour la KBC. C’est à croire qu’en publiant leurs résultats 2016 ces derniers jours, nos quatre grandes banques se sont donné le mot pour souligner combien l’année 2016 n’avait pas été facile…

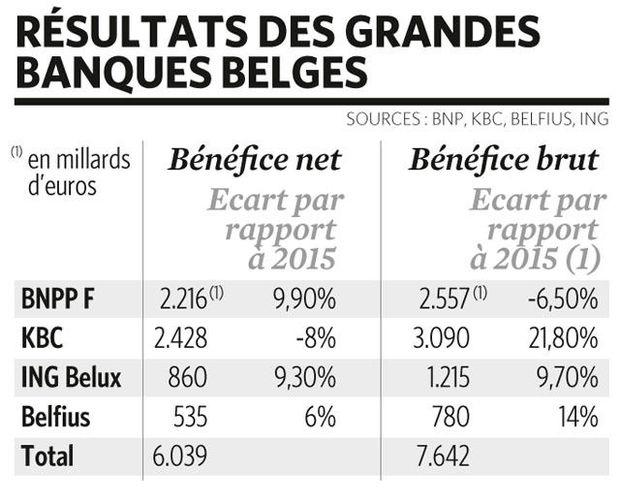

Pourtant, les résultats délivrés sont tout sauf mauvais. Ensemble, le quatuor a engrangé un bénéfice avant impôts de plus de 7,6 milliards d’euros, soit 600 millions de plus qu’en 2015, 1 milliard de plus qu’en 2014.

Certes, la crise n’est plus qu’un souvenir qui s’éloigne. Les résultats sont peu à peu nettoyés des dernières scories du volcan. En 2015 et 2016, Belfius, par exemple, a encore accusé des moins-values de 105 et 131 millions sur la liquidation de l’héritage laissé par Dexia. Mais ce lourd passif est désormais soldé.

Cependant, la principale raison de ces bons résultats est ailleurs. C’est le duo, classique mais toujours gagnant, constitué par des coûts maîtrisés et des volumes d’affaires en hausse.

La demande de prêts redémarre

Pour une banque, le volume d’affaires, ce sont essentiellement les nouveaux crédits octroyés aux ménages et aux entreprises. Or, grâce à une reprise économique modeste mais persistante, la demande de prêts est tonique. L’encours des crédits aux entreprises a ainsi atteint un nouveau sommet l’an dernier : plus de 140,4 milliards d’euros. C’est 5,5 % de plus qu’en 2015. ” Les banques n’ont jamais accepté autant de demandes de crédit qu’en 2016, se félicite Luc Vansteenkiste, président de la plateforme Financement des entreprises, chez Febelfin.

La même dynamique est à l’oeuvre du côté des particuliers qui ont introduit l’an dernier un nombre record de demandes de crédit hypothécaire : 370.000 demandes (sans même compter les refinancements d’anciens crédits pour profiter de taux plus avantageux), totalisant 46 milliards d’euros ! C’est 7 % de plus qu’en 2015 et le montant demandé est lui aussi en hausse (+ 13%). ” Comme en 2015, les faibles taux d’intérêt ont eu pour effet de soutenir clairement la demande et l’octroi de crédits “, se réjouit Ivo Van Bulck, le secrétaire général de l’Union professionnelle du crédit, qui note aussi que certains effets réglementaires, comme la suppression annoncée du bonus logement à Bruxelles, ont également soutenu la tendance.

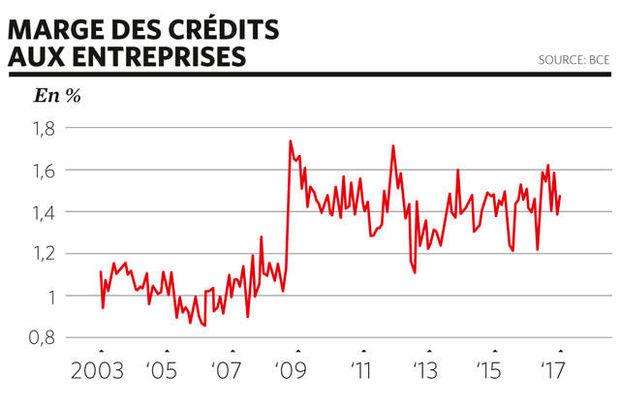

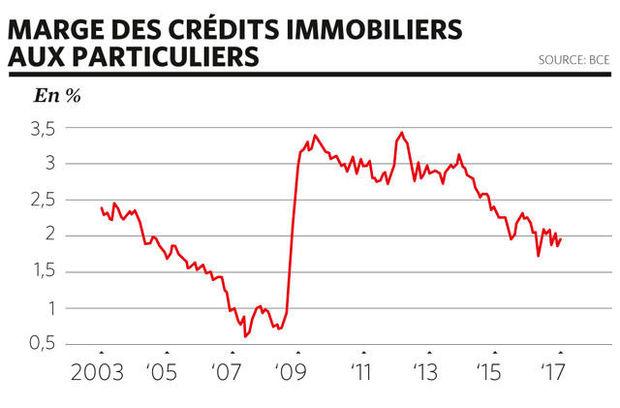

Le tout n’est pas de prêter, encore faut-il faire du profit. Or, assez étonnamment, nos banques affichent des marges très honnêtes : elles réussissent à prêter plus cher l’argent qu’elles empruntent. Sur les nouveaux crédits immobiliers aux particuliers, leurs marges frôlent les 2 % (1,96%) et sur les crédits aux entreprises non financières, elles s’élèvent à 1,47 %, ce qui est bien davantage qu’avant la crise.

Ce niveau de marges est aussi supérieur à celui des banques des pays voisins. La marge sur les crédits immobiliers n’est, par exemple, que de 1,25 % en France, 1,63 % aux Pays-Bas ou 1,64 % en Allemagne. Pour réaliser de telles performances en octroyant des crédits hypothécaires à 2 %, nos banques doivent donc trouver à se financer pour rien. Et c’est le cas. La Banque centrale européenne prête en effet à des taux négatifs. Voici quelques jours, la BCE a réalisé sa dernière opération de prêts ” non conventionnels ” (TLTRO dans le jargon) sur quatre ans qui a connu un succès spectaculaire : les quatre opérations lancées entre juin 2016 et aujourd’hui ont permis aux banques d’emprunter 730 milliards d’euros à des conditions idylliques. Celles qui pouvaient prouver qu’elles allaient prêter cet argent à l’économie réelle ont bénéficié d’un taux négatif de – 0,4 %. Et les autres ont pu emprunter à 0 %, qui est le taux d’intérêt standard de la BCE actuellement.

Les mêmes taux négatifs sont en vigueur sur le marché interbancaire, là où les banques prêtent à leurs consoeurs l’argent dont elles n’ont pas besoin. Quant à une autre source de financement importante des banques, les dépôts des particuliers, ils ne coûtent (presque) rien, eux non plus. Sur une majorité de comptes épargne réglementés, les banques n’appliquent plus que le minimum légal, qui est de 0,11 %. Et sur certains comptes non réglementés, le taux est virtuellement nul.

Des coûts très maîtrisés

” Les banques ont restauré leur profitabilité “, s’est donc réjouie l’agence de notation Moody’s à la fin de l’an dernier. Moody’s s’attend à ce que ces profits restent stables ” en raison du tassement de l’impact des éléments volatils (les actifs à problèmes hérités de la crise et les dépréciations) et malgré l’environnement des taux bas. ” Car, poursuit l’agence, les banques belges maintiennent un effort constant sur leurs coûts.

Deux types de coûts hantent les nuits des patrons de banques : les salaires des employés et les mauvais payeurs. Or, ce “coût du risque”, autrement dit les pertes sur les crédits, est très bas (0,25 %, par exemple, chez BNP Paribas Fortis). Quant aux coûts salariaux, ils sont canalisés depuis très longtemps grâce à un cocktail d’automatisations, de réductions d’effectifs et de négociations de paquets salariaux. Les derniers plans salariaux (chez BNP Paribas Fortis ou KBC), voire des plans sociaux (chez ING), montrent que le processus se poursuit. Résultat : entre 2015 et 2016, les coûts ont baissé de 5 % chez ING, de 2,2% chez Belfius et sont restés presque stables (une hausse d’environ 1%) chez BNP Paribas Fortis et KBC.

De quoi se plaint-on ?

Des marges qui sont bonnes, des volumes de crédits en hausse, des coûts qui ne dérapent pas, des agences de notation bienveillantes… et les banquiers s’inquiètent cependant. Ils estiment en effet avoir besoin de moyens pour faire face à un environnement difficile.

” Il vaut mieux en effet avoir ce type de résultats que ceux que les banques présentaient voici neuf ans, répond Michel Vermaerke, le directeur général de Febelfin, le lobby bancaire. Mais ces résultats sont nécessaires pour asseoir la solidité des banques, ajoute-t-il. Une rentabilité qui permet de renforcer les fonds propres et assurer les investissements qui vont garantir les activités de demain et les emplois d’après-demain. ”

” Les banques passent par une importante phase de transformation, poursuit Michel Vermaerke. Le passage au numérique demande de gigantesques investissements. De nouveaux acteurs, qui ne sont pas soumis aux mêmes règles, entrent en jeu dans les activités de paiement, dans les produits d’investissement… et le coût de l’emploi continue d’augmenter en raison d’un cocktail bien connu d’indexation des salaires et de l’ancienneté barémique. Aujourd’hui, un tiers des employés à plus de 50 ans ! Les coûts restent donc stables mais c’est grâce – j’aimerais employer un autre mot – aux réductions d’effectifs. ”

Si vous espérez que les banques fassent un effort pour rémunérer davantage votre épargne, vous allez être déçus. “Avec les taux pratiqués par la BCE, il est difficile d’aller au-delà de la rémunération actuelle, plaide Michel Vermaerke, le directeur général de Febelfin. Car à ce faible taux d’intérêt, il faut ajouter des contributions à charge des banques qui ne sont pas visibles pour l’épargnant mais qui sont bien réelles.” Michel Vermaerke le rappelle : “Les diverses taxes bancaires (on ne parle pas des impôts) ont coûté 1,4 milliard d’euros au secteur l’an dernier et devraient coûter un montant similaire cette année.”

Et lorsque l’on voit la facilité avec laquelle les banques ou les assureurs quittent Londres après l’annonce du Brexit, Febelfin voudrait maintenir à Bruxelles un contexte de place favorable. ” Que les Lloyd’s s’installent à Bruxelles est une excellente nouvelle, dit Michel Vermaerke. Mais Francfort, Paris, Dublin, Luxembourg ou Amsterdam s’activent aussi. Il faut rester vigilant. ” Un appel du pied au gouvernement pour qu’il abaisse un peu les taxes sur le secteur ?

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici