Un rating (“notation”) de crédit reflète la santé financière de quelqu’un qui emprunte de l’argent. Plus haute est la notation, moins coûteux sont les emprunts sur les marchés financiers…

Un rating (“notation”) de crédit reflète la santé financière de quelqu’un qui emprunte de l’argent. Plus haute est la notation, moins coûteux sont les emprunts sur les marchés financiers. Les agences de notation internationales les plus connues sont Standard & Poor’s, Moody’s, Dun & Bradstreet et Fitch. Cette dernière a fait savoir lundi soir qu’elle abaissait la note de la Belgique.

Celui qui prête de l’argent à une personne ou une société s’informe d’abord de la santé financière de celle-ci. Plus cette santé est bonne, moins les intérêts réclamés seront élevés. Logique, puisque cet intérêt reflète en partie le risque que le bailleur prend lorsqu’il octroie un crédit. C’est pourquoi on parle, dans les milieux financiers, de “prime de risque”. Plus la situation financière de l’emprunteur est mauvaise, plus cette prime de risque sera élevée.

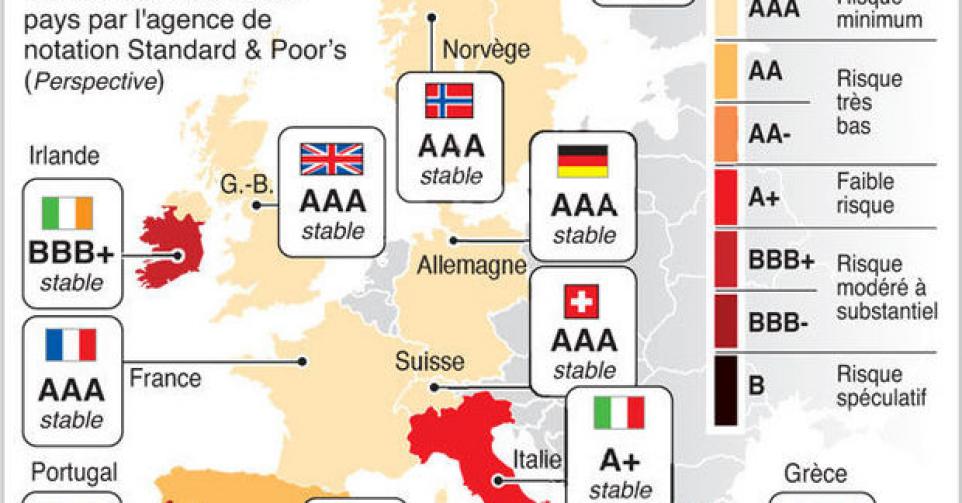

Presque toutes les banques disposent d’un département propre qui évalue les risques de crédit des clients (potentiels). A côté de cela, il existe des agences de notation spécialisées, qui évaluent la solvabilité tant des entreprises que des gouvernements. Elles effectuent cette tâche en attribuant un rating. Une telle notation est la plupart du temps représenté par une série de lettres, suivies par un + ou un -. Plus on compte de A, meilleure est la note. D’autant plus si les lettres sont suivies d’un +.

Les débiteurs qui sont très mal en point ou au bord du gouffre ne sont plus notés. Les obligations qu’ils ont émises reçoivent dès lors le statut de junk, ou camelote.

Trends.be, avec Belga