Faut-il avoir peur des banques systémiques ?

La planète finance compte désormais une trentaine de banques dites “systémiques”, dénommées ainsi parce que susceptibles de faire vaciller l’ensemble du système financier s’il venait à leur arriver malheur. Faut-il dès lors s’en méfier ?

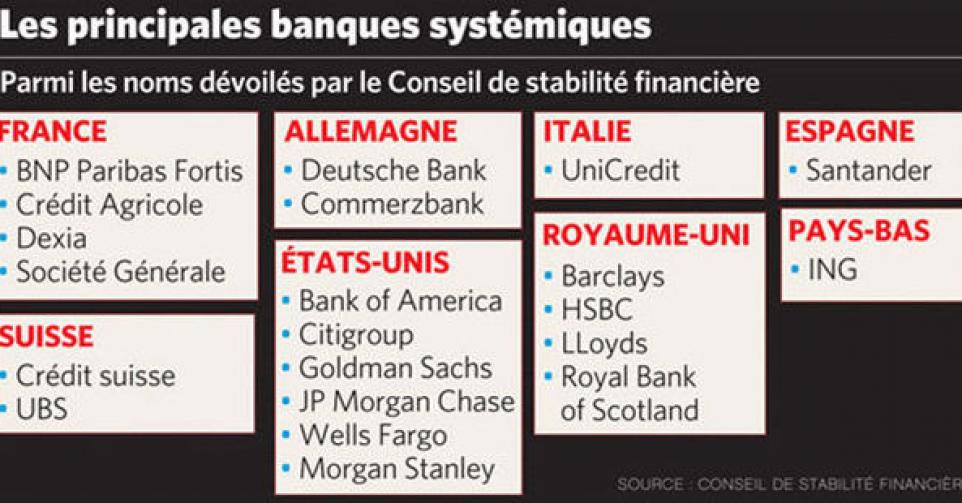

And the winner is… En marge du G20 qui s’est tenu à Cannes les 3 et 4 novembre derniers, le Conseil de stabilité financière a dévoilé le nom des 29 banques d’importance systémique ( voir ci-dessous). Ou pour le dire encore autrement, 29 banques too big to fail : trop grandes pour que l’on puisse se permettre de les voir tomber en faillite. Les répercussions d’une telle déconfiture seraient trop graves en raison du risque qu’elles font peser sur les épargnants et l’économie d’un pays. Voire d’un continent.

Que des grands noms !

Parmi ces établissements transnationaux dits “too big to fail”, dont les difficultés auraient donc des conséquences sur l’ensemble du “système”, figurent les principales banques européennes et américaines. Côté US, on retrouve les quatre grandes banques de détail du pays que sont Bank of America, Citigroup, JP Morgan Chase et Wells Fargo. Mais aussi les deux grandes banques d’affaires : Goldman Sachs et Morgan Stanley. Ainsi que la Bank of New York Mellon et State Street, deux établissements un peu particuliers de par leurs activités dans l’administration de fonds. De ce côté de l’Atlantique, ce sont surtout les banques françaises (Banque Populaire-Caisse d’Epargne, BNP Paribas, Crédit Agricole, Dexia, Société Générale), britanniques (Barclays, HSBC, Lloyds, Royal Bank of Scotland) et allemandes (Deutsche Bank, Commerzbank) qui se voient affublées de l’étiquette “systémique”. Ajoutez à ce gros contingent les noms du néerlandais ING, de l’espagnol Santander, de l’italien UniCredit, du scandinave Nordea, des deux grandes banques suisses (UBS et Credit Suisse) ainsi que ceux de quatre mastodontes asiatiques (Bank of China, Mizuho, Mitsui, Mitsubishi UFJ, Sumitomo), et vous obtiendrez donc la liste complète de ces 29 géants de la finance. Une liste qui sera révisée chaque année (rien ne dit par exemple que Dexia y figurera encore l’an prochain). Et qui pourrait à l’avenir aussi inclure les grandes compagnies d’assurances. Dans la foulée de la faillite de Lehman Brothers, l’assureur américain AIG n’avait en effet pas résisté et dû être renfloué par l’Etat.

Pourquoi pas 40 ?

En attendant, le monde compte donc, à l’heure actuelle, 29 banques dont la taille et/ou la complexité du bilan serait de nature à entraîner un effet domino sur le système financier mondial en cas de déconfiture. Mais pourquoi 29 noms ? Et pas 20 ? Ou 40 ? Ou plus encore ? Et puis pourquoi avoir versé dans le même sac des établissements dont les activités de banque d’affaires ou dans l’administration de fonds n’ont rien à voir avec celles destinées aux particuliers ? Pour établir sa liste, le Conseil de stabilité financière dit avoir pris en compte “la taille des bilans en y ajoutant une dimension qualitative mesurant leur complexité ainsi que leur degré d’interconnexion avec le reste de l’économie”, peut-on lire dans un communiqué officiel de l’instance diffusé le 4 novembre dernier.

Pour Eric De Keuleneer, professeur à Solvay, l’exercice est peut-être bien intentionné mais pas très utile et pourrait même être pervers. “D’autres banques ont été sauvées de par le monde, sans qu’elles aient été plus systémiques que d’autres.” Il est vrai que même des institutions financières de plus petite taille ont fait trembler le système. Songez à Ethias ou à Kaupthing qui ont engendré des mouvements de panique malgré leur taille plus modeste. Par ailleurs, poursuit-il, “mentionner ainsi le nom de certains établissements systémiques n’est-il pas de nature à leur conférer un avantage dans la mesure où cela revient à affirmer qu’il existe un accord international pour dire que ces établissements seraient sauvés quoi qu’il arrive ?” A son sens, il vaudrait probablement mieux prévoir une taxe spécifique pour les établissements dépassant une certaine taille afin de décourager le gigantisme.

Un matelas plus épais

Sûr en tout cas que ces nouveaux dinosaures de la finance se seraient bien passés de faire partie de ce club de happy few. C’est que ces global sifis (pour global systemically important financial institutions) vont être obligées, d’ici 2019, d’augmenter progressivement leurs fonds propres, et cela au-delà des normes fixées pour les autres banques (7 %). Dans le cadre de ces nouvelles normes dites de Bâle 3, elles seront en outre soumises, à partir de 2016, à une surcharge en capital comprise entre 1 et 2,5 %. A raison ? “Ce faisant, explique Etienne de Callataÿ, économiste en chef à la Banque Degroof, on rétablit un certain équilibre entre les avantages liés à la taille de ces institutions financières mondiales, notamment en termes de synergies et d’économies de coût, et les obligations envers la collectivité liées justement à cette grande taille.”

De fait, “les régulateurs font preuve de bonne volonté en voulant imposer des exigences plus strictes en matière de fonds propres, mais toutes les banques devraient avoir plus de fonds propres, souligne à ce propos Eric De Keuleneer. De plus, ce qui pose surtout problème, c’est la manière dont on définit le montant pondéré des actifs à risque”. Ceux-ci sont censés refléter le risque de défaut, qui serait plus faible pour les obligations jouissant des meilleurs ratings, et même nul pour les obligations souveraines de bon rating.

Or, poursuit Eric de Keuleneer, “c’est le grand enseignement de la crise : les ratings des agences de notation ne sont pas fiables. Tout comme le risque nul attribué aux obligations gouvernementales n’est plus réaliste non plus. Résultat : de nombreuses grandes banques comme Dexia, mais aussi BNP Paribas ou Deutsche Bank qui annoncent des ratios de fonds propres supérieurs à 8 %, disposent en réalité de moins de trois pour cent de fonds propres par rapport à l’ensemble de leur bilan. Conséquence de ce qu’elles ont en portefeuille de grosses proportions d’actifs aux risques soi-disant faibles ou nuls, et de ce fait faiblement pondérés selon les règles actuelles, qui sont visiblement dépassées”. Autrement dit, il n’est pas très utile d’augmenter un petit peu l’exigence de niveau de ratio si le dénominateur de ce même ratio est sous-estimé. Toujours selon Eric De Keuleneer, il faudrait des exigences de fonds propres plus strictes par rapport à l’ensemble du bilan (ce que l’on appelle le gearing ratio) et des risques, “sachant que le risque zéro n’existe pas et que ces définitions byzantines ont surtout donné trop de pouvoir à des agences de rating incompétentes et encouragé l’accumulation excessive de certains actifs”.

Le prix de la sécurité

Faut-il dès lors se méfier de ces banques systémiques dont nombre d’entre elles sont actives chez nous ? Mieux vaut sans doute rester vigilant et ne pas mettre tous ses £ufs dans le même panier. C’est clair. Même si Etienne de Callataÿ estime, lui, qu’il n’y a pas de raison de s’inquiéter. “Au contraire, assure-t-il. Ce seront des institutions davantage contrôlées. Là ou cela peut être gênant, c’est pour l’actionnaire dans la mesure où la rentabilité des fonds propres sera moindre a priori.”

Et les particuliers ou les entreprises en Belgique ? “Il est clair que l’argent deviendra une matière première plus chère pour les banquiers, prévient Michel Vermaerke, administrateur délégué de Febelfin, la fédération belge du secteur financier, parlant d’un impact certain sur la capacité de financement de l’économie réelle. Obtenir un crédit sera aussi moins facile qu’avant 2008.” Sans compter que les tarifs de certains services bancaires seront sans doute eux aussi majorés. Autant le savoir…

SÉBASTIEN BURON

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici