Bourse : avis de tempête sur les marchés d’actions

L’inflation sera-t-elle au rendez-vous ? Pas facile de le savoir. Au final, ce sont certainement les marchés d’actions qui pourraient être bousculés.

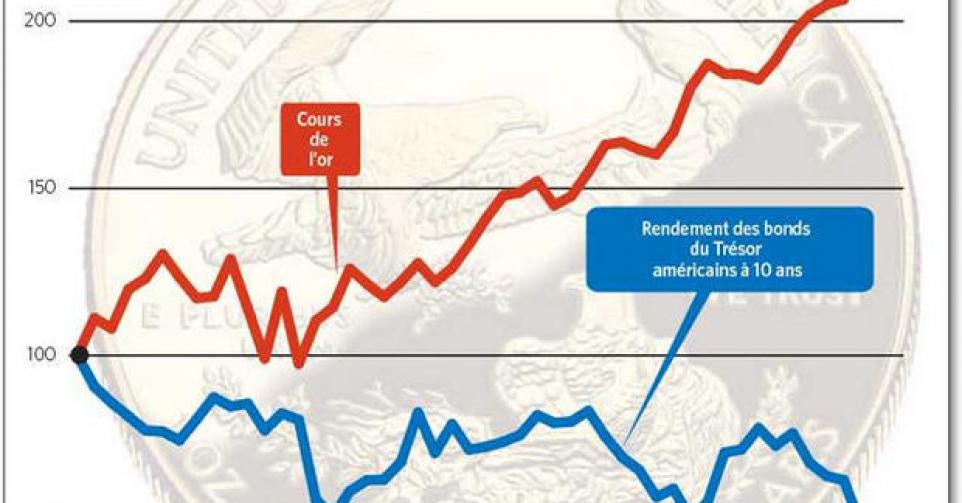

C’est en 2012 que l’on verra qui s’est trompé, et donc qui va perdre beaucoup d’argent. En effet, une erreur de jugement sur l’évolution à long terme de l’inflation a été faite soit par le marché de l’or, soit par celui des titres du Trésor. Au début de septembre 2011, l’or s’échangeait à environ 1.900 dollars l’once. Signe, d’après les investisseurs, que l’inflation était sur le point de s’accélérer. En règle générale, une telle perspective n’est pas une bonne nouvelle pour le marché des obligations d’Etat. Mais, au même moment, les obligations du Trésor américain à 10 ans généraient un rendement inférieur à 2 %, signe que les “vigiles du marché obligataire” redoutaient bien plus une déflation que l’inflation. Même si, au mois d’octobre, le prix de l’or a baissé et les rendements obligataires ont augmenté, cette contradiction est toujours présente.

Avec des rendements des titres du Trésor se maintenant tout au plus à 2 %, 2012 sera une année où les Etats-Unis frôleront la récession. Mais s’il s’avère que les spéculateurs sur le marché de l’or ont raison, autrement dit si l’inflation s’accélère, le sort des investisseurs en actions ne sera sans doute guère plus enviable : bien que les actions puissent fournir une meilleure couverture que les emprunts d’Etat contre l’inflation, elles risquent tout de même d’être malmenées si les cours augmentent rapidement, comme dans les années 1970. De plus, une nette accélération de l’inflation contraindrait probablement la Réserve fédérale à revenir sur son engagement de maintenir les taux d’intérêt aux faibles niveaux actuels. Cet engagement est en soi un signe que la Fed s’inquiète des perspectives économiques.

D’autant que, contrairement à ce qui s’est passé en 2008 ou en 2009, les marchés d’actions risquent de ne plus pouvoir compter sur l’aide des autorités, qui semblent être à court de munitions. Les taux d’intérêt ne peuvent pas descendre beaucoup plus bas et les pouvoirs publics, ployant sous la dette, optent pour la rigueur au lieu de continuer à relancer l’économie. Enfin, les atermoiements de l’Europe ont pesé sur le moral des investisseurs tout au long de l’année 2011, pendant que les dirigeants cherchaient un moyen de remédier au lourd endettement de la Grèce et d’autres pays.

Incertitudes politiques

Des incertitudes politiques pourraient aussi peser sur les marchés l’année prochaine. Les habitués de Wall Street ne sont guère enthousiasmés par Barack Obama – ils préfèrent généralement les leaders républicains – mais ils pourraient aussi s’inquiéter de voir arriver à la Maison-Blanche un candidat issu du mouvement des Tea Parties. Si le futur président se consacre prioritairement à l’équilibre du budget et mène une politique économique plus stricte, cela comblera les investisseurs du marché obligataire, mais beaucoup moins les investisseurs en actions. Et, du côté de l’Europe, les élections présidentielles en France pourraient freiner les efforts visant à remédier à la crise de la dette.

Mais tout espoir n’est pas perdu pour les marchés d’actions. D’abord parce que les marchés ne réagissent pas seulement aux données fondamentales de l’économie, mais aussi à l’écart entre ces données et leurs attentes. Si les marchés boursiers ont passé un triste été en 2011, par exemple, c’est surtout parce que la croissance économique s’est révélée plus faible que prévu. En 2012, les investisseurs, échaudés par les derniers mois, auront peut-être déjà anticipé les mauvaises nouvelles…

L’autre raison qui peut faire que les marchés d’actions se reprennent, c’est leur capacité à anticiper. Même si le monde développé sombre dans une récession en 2012, les investisseurs, eux, commenceront, à un moment donné, à entrevoir une reprise vers la fin de l’année ou en 2013, et à la répercuter sur les cours.

La solide situation financière des entreprises constitue un autre amortisseur. D’après certaines évaluations, les marges bénéficiaires des sociétés américaines ont même dépassé, en 2011, le niveau qu’elles avaient avant la crise du crédit ; elles n’ont pas été aussi élevées depuis les années 1960. Bien sûr, ces marges vont se contracter, mais les entreprises ont accumulé assez de liquidités pour se protéger en cas de récession ; certaines pourraient même profiter de la fragilité de l’économie pour se lancer dans une série d’acquisitions.

Mais pour les investisseurs en actions, l’idéal serait que les spéculateurs du marché de l’or et les vigiles du marché obligataire aient tous tort à la fois. Dans ce cas, au lieu de succomber à l’inflation ou à la récession, l’économie mondiale se maintiendrait tant bien que mal, comme cela s’est déjà produit à maintes reprises par le passé. Une telle issue est tout à fait plausible. Mais les investisseurs y réfléchiront à deux fois, et même plus, avant d’investir les économies de toute une vie sur la base d’hypothèses aussi rassurantes.

Philip Coggan, journaliste spécialiste des marchés financiers à The Economist

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici