L’accalmie sur les marchés financiers était-elle trop belle ?

L’arrêt des mesures de relance introduites il y a 10 ans par les banques centrales pourrait obscurcir le ciel radieux de l’économie mondiale.

Un vieux dicton anglais met en garde contre le danger de se servir d’un élastique pour attirer une brique vers soi. On peut tirer longtemps sans que rien se passe. Mais si on tire trop fort, on finit par recevoir la brique en pleine face.

Ce type d’incident va finir par avoir lieu sur les marchés financiers. Dès 2009, les banques centrales sont intervenues pour soutenir massivement les marchés : elles ont fait reculer les taux d’intérêt à court terme à des niveaux qui n’ont jamais été aussi bas et favorisé une baisse des rendements obligataires par leurs achats d’actifs. Malgré quelques remous occasionnels, les marchés d’actions se sont inscrits régulièrement à la hausse ; à l’automne 2017, les marchés boursiers aux Etats-Unis connaissaient leur deuxième période de croissance la plus longue de tous les temps (après 1987-2000), selon Bank of America.

A présent, les banques centrales commencent peu à peu à restreindre leurs mesures de relance. Le processus est douloureux : elles ne tiennent pas à tirer trop fort sur l’élastique. La Réserve fédérale a amorcé un relèvement des taux d’intérêt en décembre 2015 et se met, seulement maintenant, à réduire l’ampleur de son bilan. Quant à la Banque centrale européenne, elle prévoit de restreindre en 2018 ses achats mensuels d’actifs.

Le retrait des mesures de stimulation monétaire reflète la conviction que l’économie mondiale croît à un rythme décent : le FMI prévoit d’ailleurs une augmentation de 3,6 % du PIB en 2018. Les marchés émergents forment le peloton de tête, après les difficultés qu’ils ont connues au début de la décennie du fait de la chute des cours des produits de base. La grande question est donc de savoir si cette croissance peut se maintenir sans l’aide des banques centrales.

Facteurs politiques

Cela dépendra en grande partie de la Chine, où les autorités s’efforcent de planifier des réductions des capacités de production et d’orienter la croissance vers une trajectoire plus lente sans provoquer de difficultés financières.

Aux Etats-Unis, où Donald Trump a accédé à la présidence en janvier 2017, les optimistes espéraient que des baisses d’impôts et des dépenses d’infrastructures dynamiseraient la croissance économique, tandis que les pessimistes craignaient que les tendances protectionnistes du président la ralentissent. En définitive, les répercussions de sa politique ont été limitées, dans un sens ou dans l’autre. Il se pourrait cependant qu’à l’approche des élections à mi-mandat du Congrès prévues en novembre 2018, les républicains se sentent contraints de mettre en oeuvre certaines mesures pour satisfaire leur arrière-ban ; les investisseurs ne réserveraient pas bon accueil à une répression de l’immigration ou du commerce. Par ailleurs, une enquête du ministère de la Justice sur l’élection présidentielle de 2016, menée par l’ancien directeur du FBI Robert Mueller, réservera peut-être quelques surprises.

La géopolitique pourrait produire des ondes de choc sur les marchés.

La géopolitique pourrait aussi produire des ondes de choc sur les marchés. Parmi les facteurs déclenchants potentiels figurent les programmes nucléaires de l’Iran et de la Corée du Nord, les différends entre la Chine et ses voisins à propos de divers archipels et les guerres interminables en Syrie et au Yémen.

En Europe, les négociations sur le Brexit risquent de tourner au vinaigre et les élections en Italie pourraient porter au pouvoir des partis antieuropéens. La défaite de Marine Le Pen à l’élection présidentielle de mai 2017 en France a persuadé certains investisseurs que la pire phase du populisme est terminée, mais les élections autrichiennes et allemandes à l’automne suggèrent que ce point de vue pourrait être prématuré. Dès 1990, les investisseurs semblaient avoir conclu que certains facteurs politiques peuvent présenter un grand danger à court terme et finissent par se dissiper ; l’histoire de la fin du 20e siècle a montré que ce n’est pas toujours le cas.

Un exercice ardu

Chaque année, les marchés financiers doivent surmonter leur lot d’inquiétudes, et il se peut qu’ils y parviennent aussi en 2018. L’exercice sera cependant plus ardu. Un jour les rendements obligataires commenceront à augmenter, et les prix des obligations baisseront, ce qui risque de poser des problèmes sur le marché des titres d’emprunt des sociétés. Les investisseurs en quête de revenus ont été en effet nombreux à se porter sur ce marché, qui pourrait ne pas être suffisamment liquide pour leur permettre de s’en retirer.

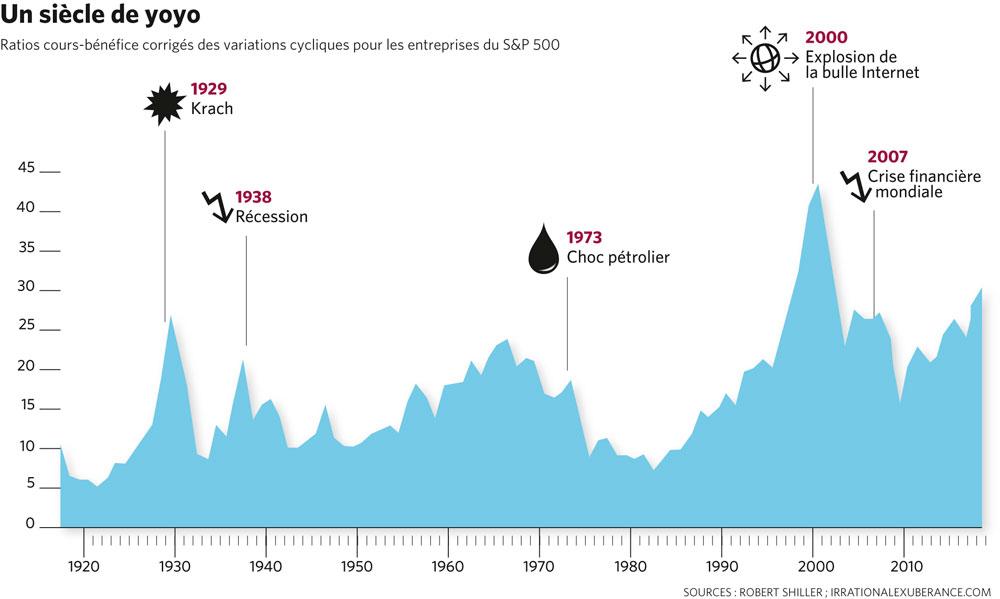

A l’aune des ratios cours/bénéfice corrigés des variations cycliques, les opérations réalisées sur le marché américain s’effectuent à des valorisations que l’on a seulement pu observer à la fin des années 1920 et 1990. Des crises ont suivi à ces deux occasions. Certains signes de grande fébrilité ont été détectés, notamment sur le marché des levées de fonds en cryptomonnaie (ou initial coin offerings, ICO), une nouvelle forme d’investissement dans le cadre de laquelle des jetons (ou tokens) sont émis et inscrits de façon indélébile sur un registre distribué, qu’on appelle une chaîne de blocs (ou blockchain).

Plusieurs facteurs portent à l’optimisme pour 2018 : la croissance économique mondiale se poursuit ; l’inflation ne constitue pas une menace suffisante pour inciter les banques centrales à trop durcir leur politique ; et les marges bénéficiaires restent solides. Les analystes prévoient une croissance des bénéfices annuels de 10 % au premier semestre de 2018, pour les entreprises entrant dans la composition de l’indice S&P 500 (fondé sur 500 grandes sociétés cotées sur les Bourses américaines), selon le groupe bancaire français Société générale. Il est fort probable que les investisseurs commenceront l’année avec ce point de vue optimiste, mais leurs valorisations laissent supposer qu’ils sont trop confiants. Comme Wilkins Micawber, le personnage de Charles Dickens, sans doute s’attendent-ils à ce que les événements tournent à leur avantage ; mais contrairement à lui la réalité risque de les décevoir.

Par Philip Coggan.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici